78【財務コンサルタントをどう活用するか】地方在住経営コンサルタントの思索

写真は旭川の河川敷で毎月第一日曜日の夜明け前から開かれている伝統のイベント「京橋朝市」の風景です。

ーーーーー

年商10億円規模までの中小、零細企業経営者にとって取引銀行(金融機関)とのまずい関係性は死活問題と言えます。なぜならば、経営者の事業意欲と金融支援があるかぎり経営は継続できるというシンプルな原則があるからです。金融機関との関係性を再構築するために、融資に強い財務コンサルタントとタッグを組むべきと考えます。

金融機関と中小零細企業経営者の橋渡し

財務コンサルタントという言葉の捉え方は人それぞれと思います。明確な定義は難しいのですが、銀行取引及び社内外の資金の流れや管理体制にメスを入れる作業がコンサルテーションの中に組み込まれていれば、財務コンサルタントと言えると私は解釈しています。

自らの業務において肝要なことは、お客様が弊社に投下している金額に見合った、もしくはそれ以上の価値を実感いただき、満足してもらえているかという点であると理解しております。

私のキャリアのスタートは中小企業に対する融資実務でした。そのため、コンサルテーションの早期の段階で必要性を共有できれば調達(借入)再編に着手します。

そこで大抵の企業経営が、交渉しているつもりでも「金融機関の言いなり。」状態に陥っていることに気づきます。例えば、短期で借りるべき融資を長期で借りてしまっているため、資金管理が雑になり、不必要なものに資金を使ってしまったり、約定返済が多い為、毎月の現金支出が多くなってしまっているというケースなどです。

財務コンサルタントによる客観的な分析とレクチャーで初めて、あるべき理想的な銀行取引の重要性に目覚めるという具合です。

この言いなりの状態に気付いていただくことがまず、財務コンサルタントの存在意義であると考えています。

果てしない課題解決のニーズ

企業のステージ毎であるべき銀行取引をデザインすること。これは、健全な経営体制を維持していく上で必要不可欠です。

何度も言いますが、年商10億円規模までの中小、零細企業にとって金融機関との取引は事業継続において生命線です。

今まで、幸いなことに経営危機に陥ることなく借入をほとんど行わず経営してこられた優秀で幸運な経営者の方も少なからずおられることでしょう。

しかしながら、年商10億円規模までの中小、零細企業においてはあらゆるリソースが不足しているため、市場における外部環境の影響をもろに受けることもあり、経営課題は山積みであることが当たり前です。

その代表格が「資金繰り」と言えます。資金繰りに余裕がなく、窮するようになっていけばいくほど、経営者の焦りは募り、平常時ならばできていた正しい意志決定の小さなミスが続き、やがて取り返しのつかない危機的状況に突き進んでいくということになります。

伴走支援って簡単に言うけど

昨今、もてはやされつつある「伴走支援」という言葉。背景にあるのは、中堅企業以上ならば経営コンサルティング会社の立案する戦略と戦術を運用し、成果をあげていくだけの経営資源があるが、一方で年商10億円規模までの中小、零細企業はリソース不足のみならず、施策を遂行していくだけの内部体制も未熟であるという状態が考えられます。

「伴走支援」という言葉の意味は、スキームだけを提供してあとは知らん!的な対応ではなく、地味ながらも経営の基礎的実力を養い続ける「家庭教師的」はたまた「コーチ」的、気兼ねなく語れる相談相手のニーズが膨大に存在していることを示しています。

これは財務コンサルタントの実務で培ってきた肌感覚であり、ひとつの重要な結論です。

それぞれの金融機関の苦しい立ち位置

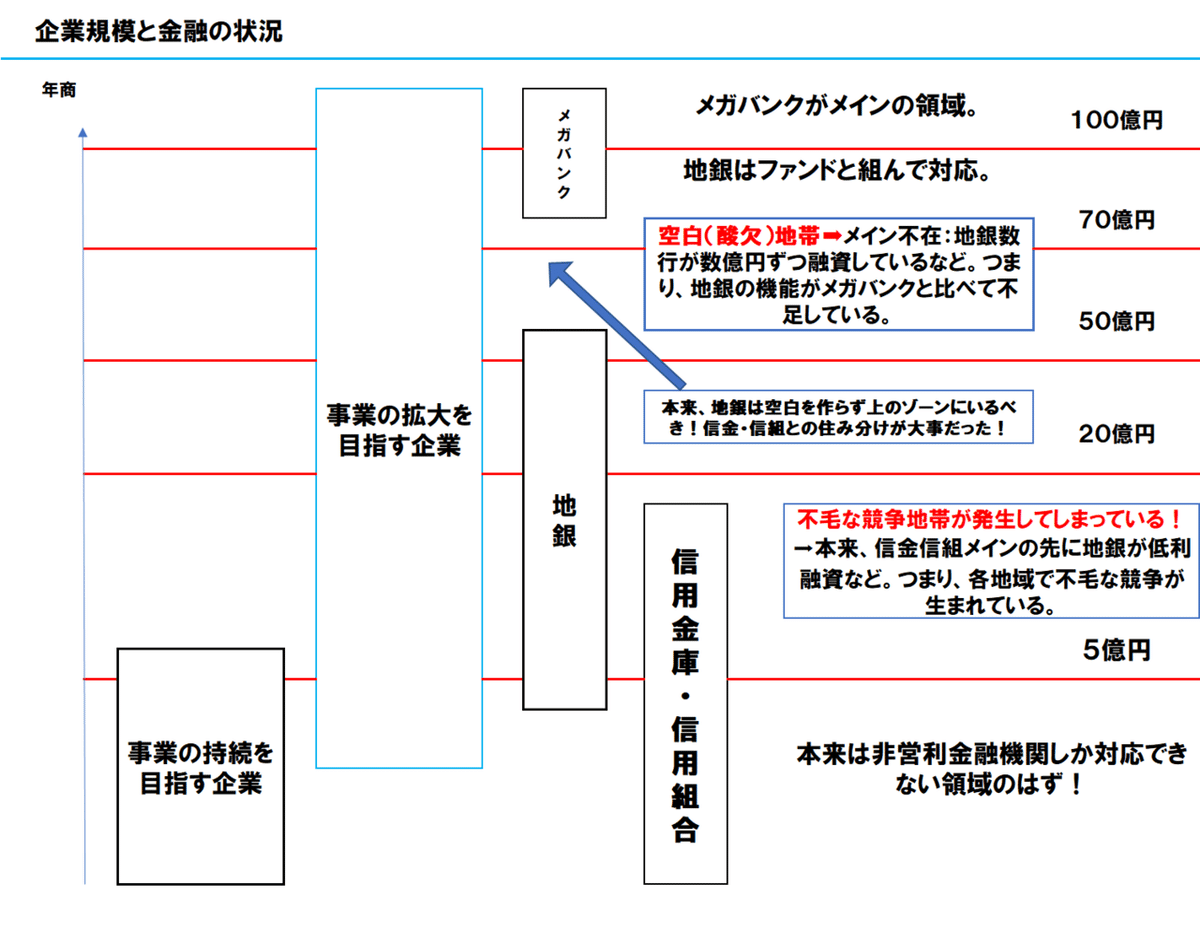

ちょっと分かりづらいかも知れませんが、下の図を見てください。

ちょっと客観的に、全カテゴリーの金融機関の立ち位置と現状のイメージ図です。ここでお伝えしい要点は三つです。

①お客様がたとえ自らの事業規模が小さくても、見栄なのか、店舗数の利便性なのか、「信用力が高まる。」という淡い期待を抱いて、地方銀行と付き合いを求めてしまっている。

②地方銀行が本来年商50億円規模、最低でも年商10億円以上の企業のみをメイン顧客にすべきであるにも関わらず、お客様から求められることをいいことに、保証協会でリスクをヘッジして零細企業にも多く融資をしてしまっている。

③企業体力を盾に地銀が低金利で融資を実行し、信用金庫・信用組合が本気で支えるべき零細企業の融資シェアまで奪ってしまって不毛な競争が長く続いている。

見栄えと体裁を気にしても仕方がない現実

地方銀行の立ち位置が中途半端に、年商規模の主戦場が下がってしまっているため、金融機関毎の住み分けが混乱しています。一番割を食うのは、圧倒的弱者である零細企業です。例えば、経営がバックギアに入っても粘り強く支援してくれるのが信用金庫・信用組合であるのに巨大な営利企業である地方銀行をメインに付き合ってしまっているがために、あっさりと見放されてしまう、ということも充分起こり得るのが現実と言えます。

この金融機関のミスマッチを防ぐために、経営者の考えを経営計画書で明文化し、あるべき自社の将来像から逆算した、最適な金融機関との関係性を作り上げていく作業こそ財務コンサルタントに求められる重責であると認識しております。

まとめ

・交渉しているようでも、明確な取引における理想像が無ければ、金融機関のいいなりの取引に陥ってしまう。

・融資に強い財務コンサルタントと連携し、あるべき銀行取引と経理体制の構築に取り組むことが企業繁栄のカギとなる。

・金融機関とのミスマッチな取引は致命傷になりかねない。

ーーーーー

今回もお読みいただきありがとうございました。

軽く読んで少しでも参考になる点あればぜひ「スキ」をお願いいたします。

少しでも共感いただける部分がありますように。

もしフォローいただければ嬉しい限りです。

株式会社なかむらコンサルタンツ

代表取締役 中村徳秀

メッセージあればご遠慮なく個人facebookまでお願いいたします。

https://www.facebook.com/norihide.nakamura.18

この記事が気に入ったらサポートをしてみませんか?