73【企業経営者に不動産投資は良薬になる(後編)】地方在住経営コンサルタントの思索

写真は岡山市中心部です。大都市圏と比べるとまだまだ不動産価格の上昇は緩やかですが、安全面や中四国の結節点という利便性を考えれば投資対象としても有望なエリアだと考えます。

ーーーーー

企業経営者にとっての不動産投資がテーマの最終回となります。残りの6つのトピックについて書きます。より内容理解が深まりますので、どうぞ71回と72回も合わせてお読みください。

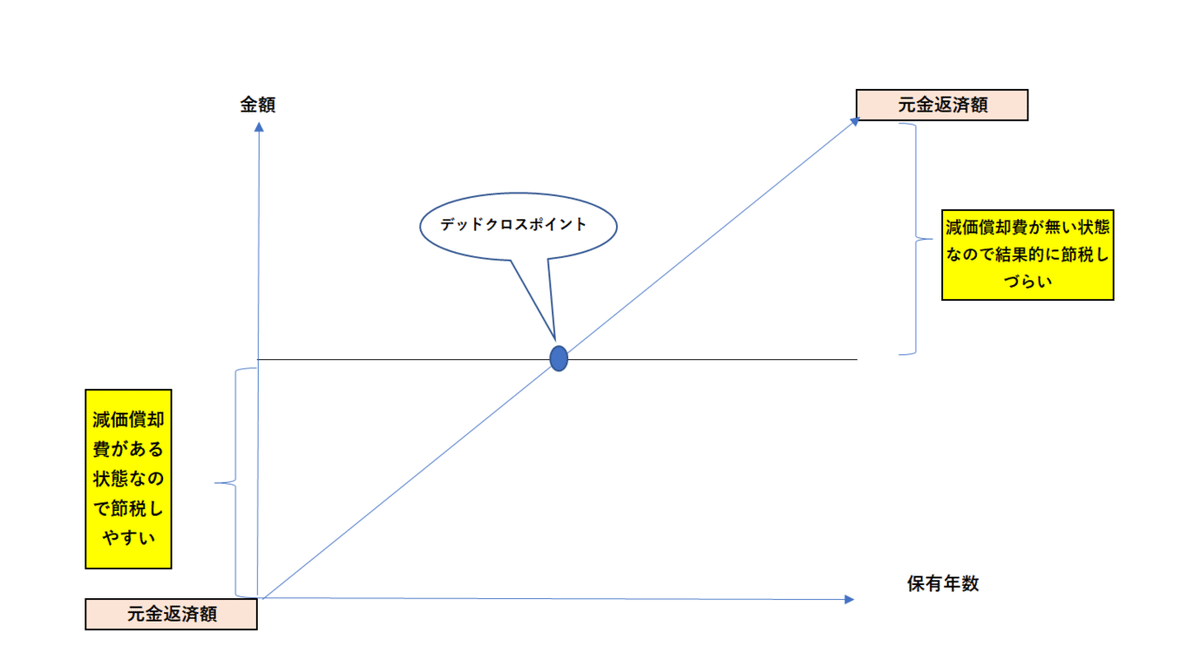

⑦減価償却費のデッドクロス。

簡単に言い換えるなら、減価償却費(現金支出を伴わない経費)が返済額をカバーできなくなる状態のことを指します。原理原則ですが、不動産投資は旅館・ホテル業に本質的構造が似ている点があります。それは、経常利益が赤字でも多額の減価償却費で現金収支をプラスにし、更に納税額も結果として少なくするという経営的な工夫を行うパターンが定石のひとつであるということです。

減価償却費が不足すれば、返済と納税という支出で現金が残りづらい状況になります。つまりキャッシュフローが出づらい状況になるということです。

物件の構造により減価償却費を計上できる法定耐用年数は決まっています。

RC(鉄筋コンクリート)・・・47年 鉄骨構造・・・34年 木造・・・22年

という具合です。耐用年数を超えている中古物件を取得した場合は最大で7年弱が耐用年数となります。

ここで何をお伝えしたいかと言いますと、5年~7年後でもイメージしている価格で売却可能な物件かを見定め、その価格目線で売却できるように経営努力を重ねて行かねばならないということです。

ご参考:デッドクロスイメージ図

⑧簡易イールドギャップは8%以上が目標。

なんだか難し気なイメージを持たれるかもしれませんが内容は簡単です。

年間家賃収入/物件価格×100 の計算式で表面利回り(%)が計算できます。

表面利回りー借入金利=簡易イールドギャップ です。

この数字が8%以上は必要であるという目線をまずはインプットしてください。

ここから実質的で精緻な理想のイールドギャップをはじき出すには、融資期間の長さが重要な要素となります。この計算式は⑫での推薦図書(発展編)に説明は譲ります。

⑨融資期間がキャッシュフロー捻出の勝負となる。

いたずらに長ければ良いとは言えませんが、融資期間が長いということは、元金返済が緩やかということです。

早急に元金返済を進めて、純資産部分を増やしていきたいと考えられる方も一定数おられると思います。しかしながら、こうすると予想を超えて入居率が低下してしまった場合に、返済用資金を自己資金(手持ちの預金・現金)から用立てせざるを得ず、キャッシュリッチな一部の方を除いては危険度が高いためお勧めしません。

やはりセオリーは長く融資期間をとってくれる金融機関と取引をするということになると考えられます。

⑩良い管理会社とチームを編成する。

優良な物件を仲介してくれる会社を見定める条件があります。これは私の経験則ですが、そのエリアでその法人(グループ会社を含む)や法人経営者、そして更には経営幹部が実際に不動産投資を行っているかということが優良な仲介業者の重要指標です。

非科学的かも知れませんが、そういった業者は縁起の良い、いわゆる「出世物件」というものを教えてくれます。

「不思議と、この物件を保有して運営して売却した人はエリアの投資家として皆成功していく。」

そんなことが実際に起こります。その情報をぶっちゃけベースで教えてくれる業者さんはアリというのが私の持論です。

そういった仲介業者さんに管理も任せるのが理想ですが、やはり土地毎、物件のジャンル毎でベストな管理会社さんは存在しています。

どの管理会社さんと組んでいくのかは、トライ&エラーを繰り返していくしかないと考えています。

⑪経営者こそ信用力UPと収益の別の柱のために不動産賃貸業を行うべき。

ある意味、このフレーズを言いたいがためにこの3回シリーズのブログを書き始めたと言っても過言ではありません。

過去、サラリーマン投資家ブームというものがありました。現在も企業などに勤めながら資産形成を成功させていくことも当然可能な世の中です。これを否定するのは私の本意ではありません。かつて私自身が初めて物件を購入したのはサラリーマン時代でした。なんとか人生を浮上させたいという思いで行きついた事業でした。

しかしながら、社会に出て18年間、中小企業経営者と対峙してきた私には、「経営者こそ不動産投資をすべき」という確固たる考えがあります。

これに至った経緯は簡単には言い尽くせませんが、自らの成功と失敗体験によるところが大きいです。

今後は経営者の個人保証は外れていくトレンドではあると思います。しかしながら、成熟した業界やマーケットといった厳しい外部環境から既存事業で生き抜いていくことは、中堅大手でさえ大変なのですから、年商10億円規模までの中小、零細企業においては尚更困難を極めると考えられます。つまり経営のリスクは計り知れないということです。

年商10億円規模までの中小、零細企業経営者は往々にして、地域の名士としての役割も担ってきているはずです。その中で培われた人的ネットワークや地域の細かい情報を最大限活用していけば、かなり高い確率で不動産投資を成功させていくことができるはずです。

本業が傷んだとしても家族が生きていけるだけの収入源を確保し、更には金融機関への財務格付に対するプラス要因として。はたまた、経営者自身の精神安定剤として、様々な効用があるはずです。

食わず嫌いにならず、一度先入観を排除し、ゼロベースで地元エリアでの不動産投資を経営の選択肢の一つとして検討されることを望みます。

⑫良書から学ぶ。

少ない本を何度も読み込んで理解を深めていくことが重要と考え、3冊のみ推薦します。

基礎編①:市川周治著 ゼロから始める不動産投資 2015年 KADOKAWA

基礎編②:石原博光著 まずはアパート1棟、買いなさい!

2021年 SBクリエイティブ

発展編:藤原正明著 収益性と節税を最大化させる不動産投資の成功法則 2021年 クロスメディアパブリッシング

ーーーーー

今回もお読みいただきありがとうございました。

軽く読んで少しでも参考になる点あればぜひ「スキ」をお願いいたします。

少しでも共感いただける部分がありますように。

もしフォローいただければ嬉しい限りです。

株式会社なかむらコンサルタンツ

代表取締役 中村徳秀

メッセージあればご遠慮なく個人facebookまでお願いいたします。

この記事が気に入ったらサポートをしてみませんか?