RSIを極めていく_2(Part14)

前回はRSIが強いと思われるポイントについてチャートから見つけていき考察して記事を書いてきました。

前回の記事をまた読んでないという人はこちらから読んでみてください!!

その中でRSI閾値タッチに注目して考察を進めました。

そこで回数が少なくなってしまうことに直面し、

「RSIの期間を短くしたら??」

と疑問が浮かび今回検証してみることにしました。

なので今回は、

【RSI(12)とRSI(10)の2パターンで前足は70より小さく30よりも大きい

かつ

現在足は70以上30以下】

でバックテストを取得しました!!

それでは結果を見ていきましょう!!

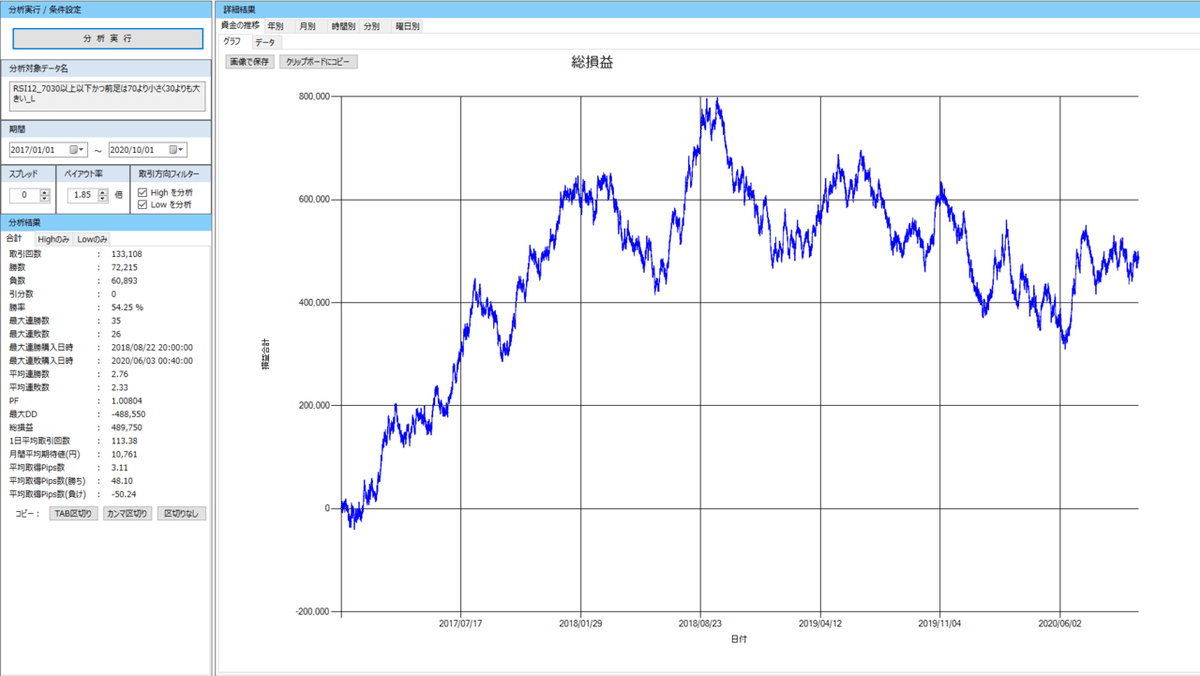

《バックテスト結果》

今回取得したバックテスト結果はこのようになりました。

2010年から2020年9月までの結果

RSI(12)

短期(5分判定)

中期(10分判定)

長期(15分判定)

直近3年のバックテスト結果

2017年から2020年9月までの結果

短期(5分判定)

中期(10分判定)

長期(15分判定)

2010年から2020年9月までの結果

RSI(10)

短期(5分判定)

中期(10分判定)

長期(15分判定)

直近3年のバックテスト結果

2017年から2020年9月までの結果

短期(5分判定)

中期(10分判定)

長期(15分判定)

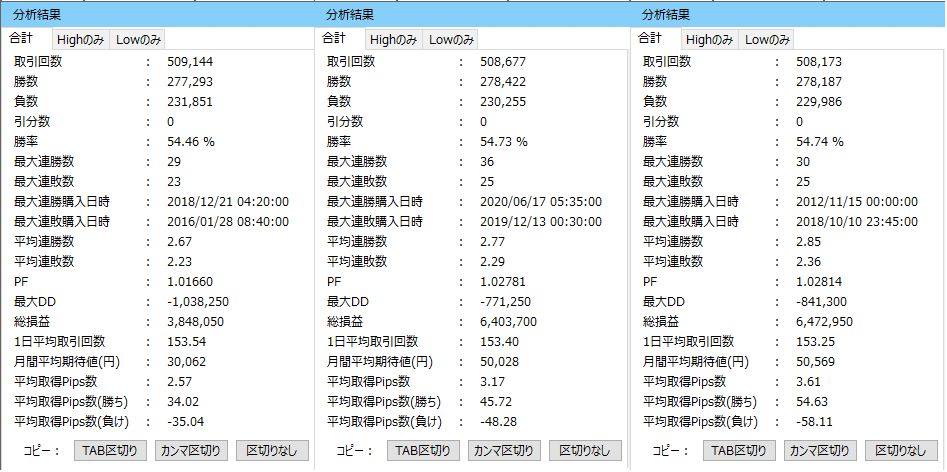

今回のバックテスト結果はこのようになりました。

RSI(12)と(10)で取得し、結果が見ずらいので画像を一枚にまとめます。

《バックテスト考察》

RSI(12)結果一覧

RSI(10)結果一覧

RSI(14)で同じ条件(Part10)のものと比較してみましょう!

短期

中期

長期

結果を比べて私が感じたのは以下のことです。

・取引回数がRSI(14) ➝ (12) ➝ (10) としていくと10000回ほど増える。

(1日取引回数だと30回ほど上昇)

・RSI(14)と(12)では短期勝率がほとんど変わらない。

RSI(10)になると0.4%ほど低下してしまう。

・獲得Pipsに関しては、RSIの値が小さくなるのと比例して小さくなっていく

これらのことを特に感じました。

それでは一つずつ考察をしてきましょう!

《バックテスト結果をさらに深掘り》

■取引回数と勝率■

取引回数に関しては、RSIの期間が短くなるほど一日回数で30回ほど上昇してく推移となりました。

RSIの期間を短くすると閾値に反応しやすくなるのは知っていたと思いますが、どのくらい反応しやすくなるのかというのは数字からは理解できていない人も多いのかと思います。

私が前回の記事で一番気になっていた項目なのでこの数値の明確化はとても有力な情報になりました。

日平均で30回も上昇すればここからさらに制御をかけ検証できる内容も多いなと感じました。

そして、一番の驚きを感じたポイントでもある勝率のリンク性に注目です!

RSI(14)から(12)に変化させて取引回数が多くなったのに勝率はほとんど変わらない結果となりました!!

今までであれば、

勝率を上げる = 取引回数は減少

取引回数を上げる = 勝率下がる

というような関係性であったのかなと思います。

てか、ほとんどが上記のような関係性であるかと思います。

ですが今回の結果は、

【取引回数が上昇しても勝率はほとんど下がらなかった。】

となりました。

この結果には私はとても驚きました。

これがあるからバックテストは面白いし奥が深いなと改めて感じました。

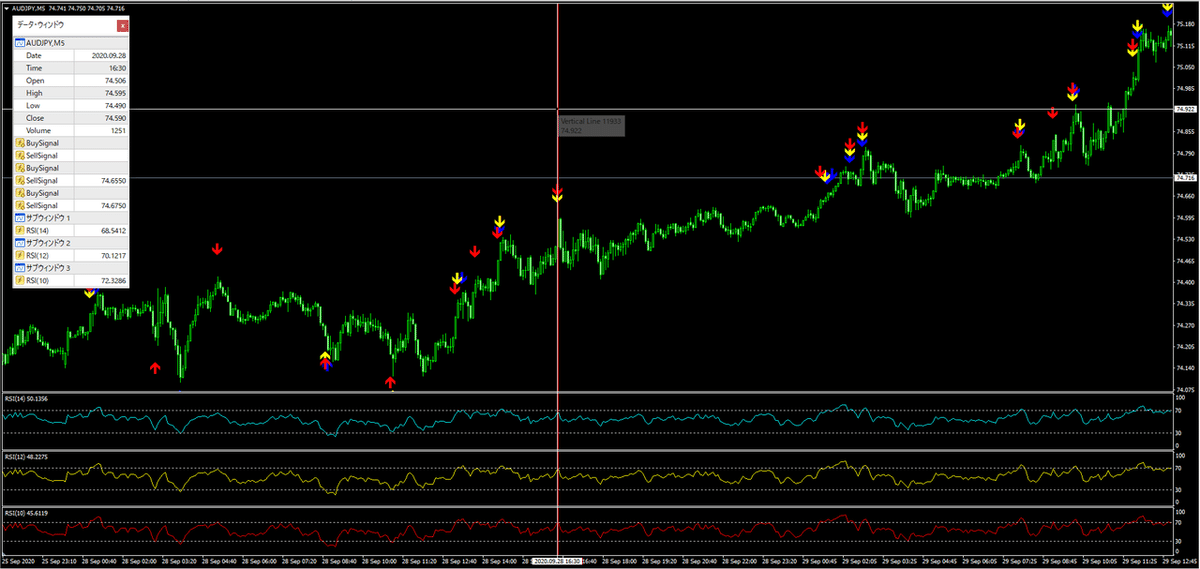

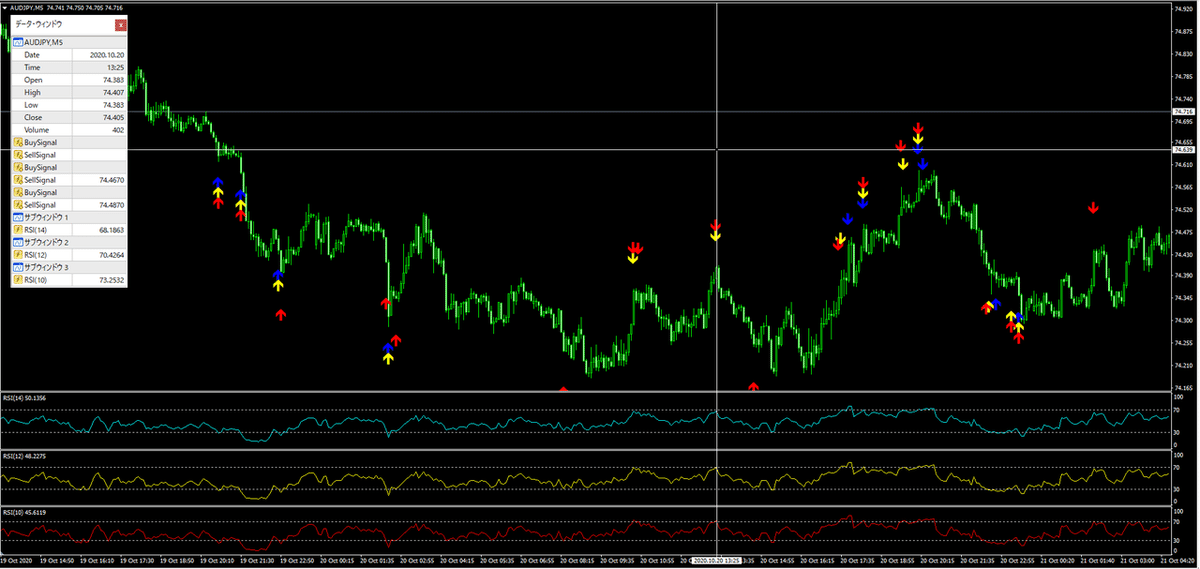

では、なぜ今までの関係性に今回ならなかったのかをチャートにアローを入れて確認していきましょう!!

青:RSI14 黄色:RSI12 赤色:RSI10 となってます!

アローポイントを確認してみると、RSIの期間が短いほうが多く反応しているのがアローの数を見ても改めて感じれるかなと思います。

そして、上記の4枚のカーソルがあっているポイントに注目してみるとRSI(14)では反応していないポイントでRSI(12)では反応しきれいに反発しているのがいくつも確認できました。

このようなポイントが複数存在するため、RSI(14)の勝率と比べてほとんど変わらない結果になったのかと思います。

なので閾値タッチという場面でRSIを使用するならば、

RSI(14)よりもRSI(12)で使った方がいいポテンシャルを秘めているのかも知れませんね!!

このことは私も今回のnoteで細かく検証していかないと気づかなかったことであり、やはり相場検証に終わりはないなと改めて感じました!!

では逆に、RSI(14)で使用すると、どんな良き点があるのでしょうか?

そこが私は【獲得Pips】のポイントだと感じました!

次の項目を見ていきましょう!!

■獲得Pipsの推移について■

獲得Pipsに関しては、

「RSI(14) > (12) > (10)」

となっています。

こうなる理由も、前回の記事の内容を振り返ったら私なりの考察をすることが出来ました。

これは Part1(RSI14_70/30) と Part3(RSI14_80/20) の画像を載せてみましたが、大衆が相場観として意識され始めると判断する領域(この時は閾値がより深くなることを意識される領域として判断した)に到達すると、その時の反発もより大きなものになることが前回の記事で書いていたかなと思います。

と考えたときに、RSIは 14 で使われることがメジャーであり、

大衆心理的には、RSI(14)が70/30に到達したらそろそろ反転のサインだなと思い始めます。

なので、それよりも期間の短い (12) や (10) はRSI14が反応する前に閾値にタッチするので意識がさほどされていないから反発も小さくなってしまうと私は考察をしました。

ですが、RSI(12)でも勝率の項目で載せたチャートのようにしっかりと反発しているポイントもあることも事実あります。

しかしそれは、RSI(12)が意識されてい反発しているのではなく相場そのものがRSI(12)のポイントを境に形成されていると私は思います。

もう一度チャートを見て確認してみましょう!

私が載せたポイントは前提条件でRSI(14)が反応せずに、

閾値内で収まっている相場になっていることが分かるかと思います。

なので私のイメージとしてはRSI(14)が反応する前に反発してしまう相場の時に期間の短いRSI(12)がリンクするといったようなイメージなのかと思います

相場の動きに適応させたRSIの期間を使用できていると言う事ですね!

よって買い勢力と売り勢力が均衡してロウソク足の大きさも小さくなっていくところで反応するために獲得Pipsが小さくなっているのかとも思いました!

まとめると、

①期間を短くするとRSI(14)よりも早く反応するため、

大衆心理的に意識される前なので大きな反発は見込めないことから

獲得Pipsが小さくなった。

②RSI(12)の反応するポイントが相場形成状況として、

ロウソク足が小さくなるポイントで反応するため獲得Pipsが小さくなった

この2点が影響して獲得Pipsが推移しているのかなと思いました。

これはあくまでも私の考察なので、自分なりにそうなる要因を考えてみてくださいね!!

《全体のまとめ》

今回は閾値タッチをRSIの期間を変更してバックテストを取得してみました。

今回のバックテスト結果もかなり収穫できる内容が盛りだくさんだったのかなと思います!!

期間を変更したときのBASEに対しての変化。

その変化から読み取れる相場状況の考察。

学べることはたくさんありますね!

インジケータはあくまでも相場の過熱感を見る指標でしかありません。

本来の答えは相場のロウソク足にありインジケーターはその答えを知る一つの武器です!!

なので、期間を変更した。こんな感じのバックテスト結果なんだ。

で終わりにしてはいけないのです!

そのバックテスト結果から相場がどうなっているのかを考えていくところまでが成長するポイントだと思っています!

《次回のバックテスト》

今回のバックテスト結果から、RSI(14)と(12) が勝率としては同じくらいだということが分かりました。

となったときに

(14) と (12) が同時に反応しているポイントは

閾値タッチとしてどうなのか??

という疑問が浮かびました。

同等の勝率がリンクするポイントを除いた結果がどのようになるのかをバックテスト取得していこうと思います。

バックテスト内容は、

「RSI(12)が70/30タッチ だが RSI(14)も70/30にタッチした場合はエントリーしない」

と

「RSI(12)が70/30タッチ だが RSI(14)も70/30にタッチした場合のみエントリー」

の2パターン取得したいと思います。

これを取得することによってトレードをする際の加点減点要素の一つに織り込めるので知る必要がありそうですね!!

なので次回も楽しみにしていてください!!

![]()

最後まで読んでいただきありがとうございました!

皆さんのためになるような投稿をできるよう日々精進していきます!

期間を変更したRSIの有効性について検証してみました!

やはりバックテストで検証していかないとわからない内容はたくさんありますね!!

Twitterでも投資に関してやバックテストについての情報発信をしているので、是非チェックお願いします!

Twitter:@yuuki81600

![]()

この記事が気に入ったらサポートをしてみませんか?