【米国株】GAFAM決算で揺らぐAI相場

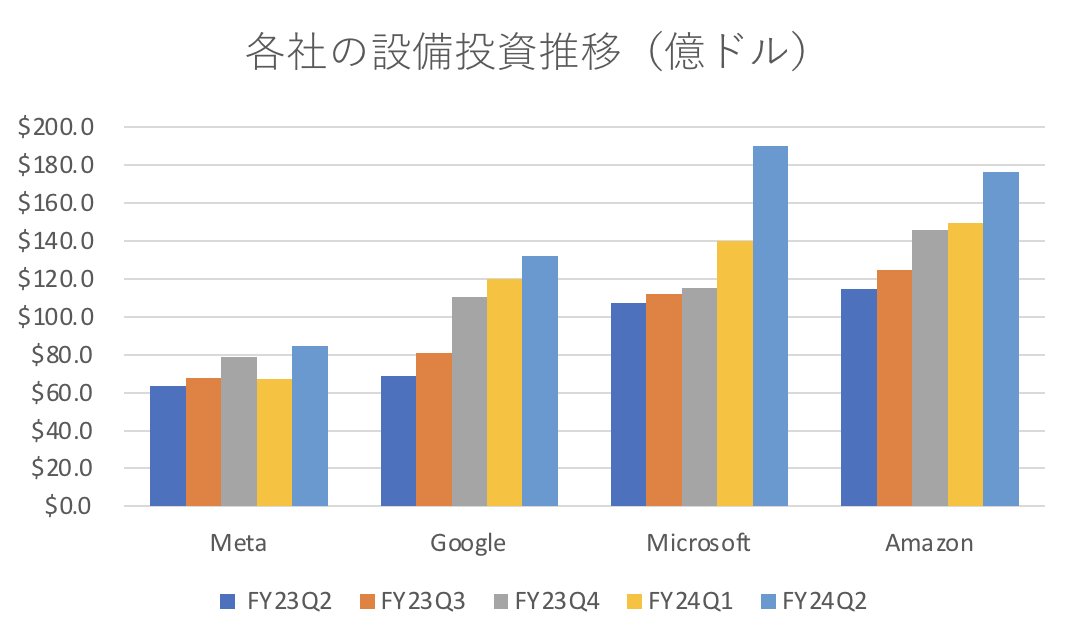

2024年第二四半期の大手ハイテク4社(Meta、Google、Microsoft、Amazon)の決算が出揃いました。まず、話の前提として、昨今のAIブームは設備投資ブームです。より高性能なAIを作るために、ハイテク各社がAI半導体に巨額の投資を行なっています。データセンター向けAI半導体で90%以上のシェアを誇るNvidia社の決算では、データセンター売上の半分弱が大手ハイテク4社からものとなっています。つまり、大手ハイテク4社の設備投資額の動向がAIブームの継続性を測る上で重要なのです。

設備投資額の推移を見るとAIブームに問題はないように見えます。では今後の見通しはどうでしょうか。各社の決算コールでの議論を確認します。

■Meta

設備投資:増額へ

「2025年には設備投資が大幅に増加すると現時点で見込んでいます」

AIの恩恵:広告事業が効率化

「AIがレコメンデーションを改善し、人々がより良いコンテンツを見つけられるように支援し、広告体験をより効果的にする」

「第 2 四半期には、サービス全体で配信された広告インプレッションの総数と広告あたりの平均価格は、ともに 10% 増加しました。」

〈まとめ〉

MetaはAIを自社の広告事業の効率化に活用しており、その成果はキチンと数字に出ています。AIへの設備投資は来年も増額される見通しです。投資家はAI設備投資の成果を評価し、決算後の株価は上昇しました。現在の株価も高値圏をキープしています。問題は見受けられません。

■Google

設備投資:据え置き

「年間を通じて四半期ごとの設備投資額が第 1 四半期の設備投資額の 120 億ドルとほぼ同等かそれ以上になると引き続き予想しています。」

AIの恩恵:個人向けは好調も法人向けは苦戦

「消費者向け製品全体で、有機的な面で進歩が見られると思います。もちろん、収益化はそれに加えて獲得しなければならないものです。エンタープライズ側では、多くのモデルが存在する段階にあると思います。大まかに言うと、すべてのモデルが基本機能のセットに向かって収束しつつあると思います。しかし、次の波は、その上にソリューションを構築することにあると思います。コーディングやカスタマー サービスなど、いくつかのユース ケースが注目を集めている分野もあると思いますが、それらを完全に解き放つにはまだ大変な作業があると思います。」

〈まとめ〉

Googleは設備投資について今後の四半期ごとの増加率は+0%〜という控え目なガイダンスを提示しました。つまりGoogleの設備投資の推移は下図のようになります。

AI事業は個人向けは好調な一方で法人向けが苦戦しています。株価は決算発表後下落しました。本業の広告事業が好調だったのにも関わらずです。ケチがつく要素は設備投資だったと思います。投資家は巨額投資の割には儲かっていないAIにどんどん投資していくことに懸念を感じているのだと思います。株価は下落が続いています。

■Microsoft

設備投資:増額へ

「当社の AI およびクラウド製品に対する需要の高まりに対応するため、当社はインフラ投資を拡大し、2025 年度の設備投資は 2024 年度より高くなると予想しています。なお、これらの支出は需要の兆候と、年間を通じて管理される当社のサービスの採用状況に依存します。」

AIの恩恵:Azure(クラウド事業)の成長率鈍化

「Azure では、第 1 四半期の収益成長率は、為替変動の影響を除いたベースで 28% ~ 29% になると予想しています。成長は引き続き、Azure 全体よりも速いペースで成長している AI を含む消費ビジネスによって牽引されます。消費傾向は第 4 四半期から今年前半まで続くと予想しています。これには、容量制約の影響を受ける AI 需要と、6 月と同様の AI 以外の成長傾向の両方が含まれます。

ユーザーあたりのビジネスの成長は引き続き緩やかになります。また、下半期には、資本投資によって利用可能な AI 容量が増加し、増大する需要にさらに対応できるようになるため、Azure の成長が加速すると予想しています。」

〈まとめ〉

前回の決算ではAIによってAzureの成長率は加速していましたが、今回若干鈍化しました。決算コールではアナリストからの質問の大半が巨額のAI設備投資の必要性や、それがもたらす利益について問うものでした。Microsoftは向こう15年を見据えての投資であることを繰り返し説明しました。株価は決算発表後、下落しました。現在の株価も下落トレンドです。

■Amazon

設備投資:増額へ

「2024 年の残りの期間を見据えると、下半期には設備投資が増加すると予想しています。支出の大部分は、生成 AI と非生成 AI ワークロードの両方で引き続き強い需要が見られることから、AWS インフラストラクチャの需要の高まりをサポートするために充てられます。」

AIの恩恵:AWS(クラウド事業)の成長率が加速も今後の成長率加速は不透明

「AWS を皮切りに、前年比収益成長率は第 1 四半期の 17.2% から第 2 四半期の 18.8% へと再び加速しました。」

「AWS に関して言えば、成長率がどうなるかを予測するのは常に困難です。」

【重要発言】AWSの顧客はNvidiaよりも安価なカスタムシリコンを求める。

「当社は NVIDIA と密接なパートナーシップを結んでおり、NVIDIA インスタンスの選択肢も幅広く用意されていますが、お客様からは、より優れた価格性能比を求める声がはっきりと聞こえてきます。

そのため、当社はトレーニング用の Trainium と推論用の Inferentia という独自のカスタム シリコンに投資してきました。今年後半にリリースされる Trainium のチップの 2 番目のバージョンは、価格性能比が非常に魅力的です。これらのチップに対する需要は高まっています。これらのモデル ビルダーは、データの管理、モデルの構築、実験、本番環境への展開、高品質のパフォーマンスの実現をはるかに簡単にし、時間とコストを大幅に節約できるサービスも求めています。」

〈まとめ〉

アマゾンのAI設備投資は増額される見通しですが、その中身が問題です。AWSの顧客はNvidia社のGPUではなく、より安価なカスタムシリコンを求めています。顧客はよりコストを削減したいと考えているのです。これはどれだけ価格が釣り上がったとしても高性能なNvidia社のGPUが欲しい!とAI半導体を奪い合うような状況ではなくなっているということです。少なくともAWSの顧客はNvidia社のGPUをそれほど求めていないのです。これはNvidiaの成長ストーリーに陰を落とすような展開だと思います。

またAWSの成長率が今後も加速していくかどうかは不透明であると会社側は述べました。Amazonの株価は決算発表後に急落しました。

【結論】

AI投資で元気が良いのはMetaだけであり、他の3社はいずれもケチのつく内容でした。株価が下落しているのも気になります。巨額の投資をしてもAI事業でそれほど儲からない、そして株価は下がっていくならば、投資家はAIへの投資を絞り込むように求めるでしょう。Googleの今後の設備投資額の増加率は大幅に鈍化する見通しです。このことからもAI設備投資が今までのように急スピードで伸びていくかどうかには不透明感が漂います。

投資家やアナリスト達は以下のグラフようなAIの成長ストーリーを想定していると思いますが、現状はそうはなっていない状況です。

更にAWSの顧客がNvidia社のGPUよりも安価なカスタムシリコンを求めているという状況は、Nvidiaにとって好ましいことではないです。NvidiaのライバルはAI半導体を製造するIntelやAMDではないのです。その2社よりもNvidia社のGPUの方が高性能だから、Nvidiaは安泰だという主張は説得力がないと思います。

投資家はAIブームはまだ始まったばかりだ、これから何年も続いて当然だと決めつけていると思います。しかし、そう決めつけることができる状況ではないということです。ゆえに最近のAI半導体関連株の下げはバーゲンハンティングの対象にならないと考えます。

この記事が気に入ったらサポートをしてみませんか?