攻略!インボイス制度 第②弾:インボイス制度ってなんぞや?

最近よく聞きませんか?

インボイス制度

CMとかでも流れてるので

聞いたことある!という人は多いのでは?

だがしかし!

聞いたことあると知ってるは違うのです

そして

知ってると理解してるも違うのです

うちの事務所は税理士事務所

そこの顧客は当然法人や個人事業主

課税事業者もいっぱいいます

が

「インボイス制度ってなに?」

と理解されていない方はたくさんいます

事業やってたら知ってて当然!

ではないのです

だから知らなくても

理解していなくても

何も悪くないです

でも、これから事業を始める人

既にやってる人、これからも継続していく人

全ての人が理解しておかないといけない

制度でもあります

大丈夫!

税金に詳しくない人でも

理解しやすいように解説したいと思います

これを読めばあなたも

「インボイス制度とはこういうものだよ!」

と知り合いに説明できるようになります

自慢していいと思います(笑)

制度自体は複雑でもなんでもないので

(経理処理する方は死ぬ程面倒ですが)

サクっと読み進めてくださいね~

では、早速解説していきます!

1.インボイス制度とは

インボイス制度の概要

インボイス制度は正式名称を

「適格請求書等保存方式」と言い

請求書や納品書の交付や保存に関する制度です

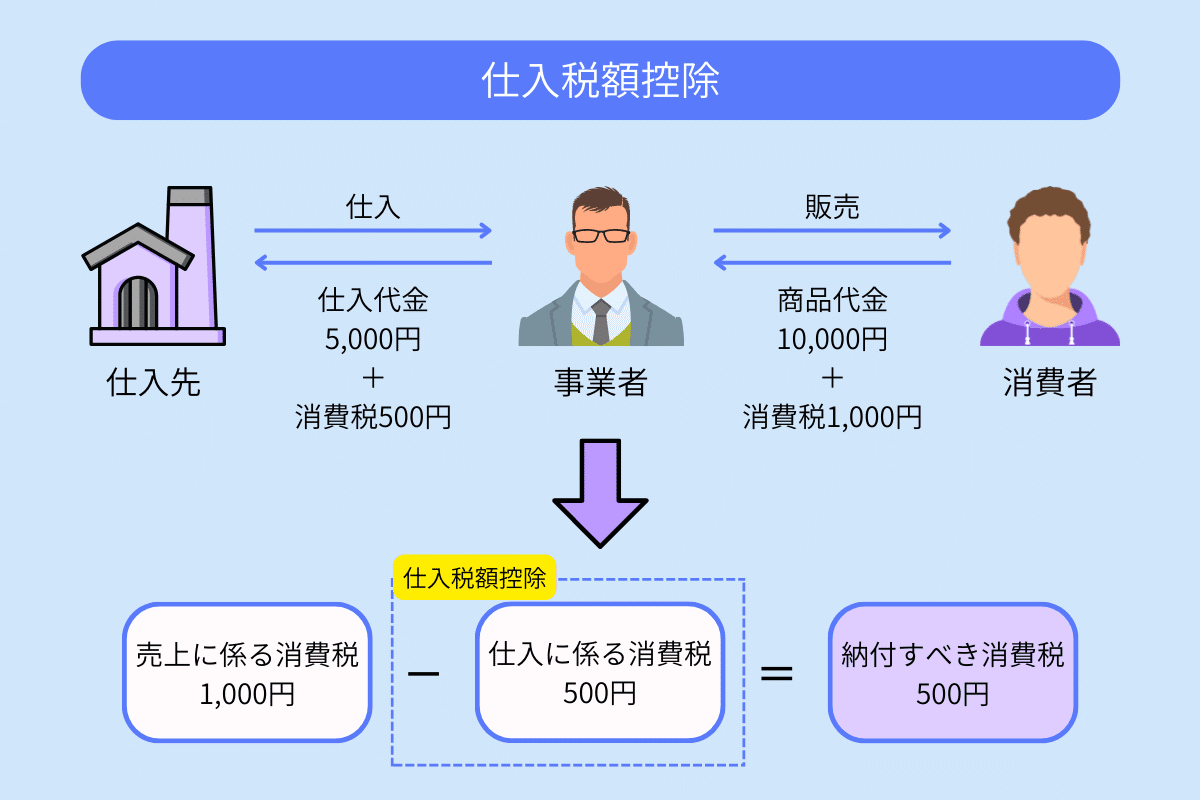

インボイス制度において買手が仕入税額控除の

適用を受けるためには、帳簿のほかに売手から

交付を受けた「適格請求書等」の保存が必要となります

つまり、インボイスが発行された取引のみ

仕入税額控除の対象となるのです

仕入税額控除、覚えてますか?

なんだったっけ?という人はこちらを⇩

インボイスが発行されないと、

仕入税額控除ができなくなります

つまり事業者は売上時に受け取った消費税額を

そのまま支払わなければならなくなります

登録のメリット・デメリット

簡単に登録のメリット・デメリットをお伝えします

まずは登録するかしないかを検討することが大切です

売り手・買い手のそれぞれの立場から

メリット・デメリットを見てみましょう

ぼんやりとでも見えてきましたか?

「登録した方がいいのかな~?」と思った方は

ここから先の各項目をよく確認してください

「登録しない!」と決めた方はここから先は

読まなくてもいいです

但し、これから先、取引先が増えたり

売上が増えたり、事業を展開しようと思うのであれば

目を通しておくことをお勧めします

2.適格請求書(インボイス)とは

では「インボイス」とはなんなのか

インボイスとは

「売手が、買手に対し正確な適用税率や

消費税額等を伝えるための手段」

であり、一定の事項が記載された請求書や

納品書その他これらに類するものをいいます

具体的には請求書・納品書・領収書・

レシート等です

2019年10月1日から消費税率が

10%になりましたよね?

その際、軽減税率8%の適用も始まりました

普段の買い物のレシートを見てみてください

(持ち帰りの)食品は「軽8%」となっているはず

ですが・・・

「領収書」はどうでしょう?

税率書いてありますか?

税額書いてありますか?

正直、普段の仕事で領収書は山ほど見ますが

きちんと書けているものはほんの僅かです

また、レシートもそうですが

各事業者によって記載方法が大きく異なります

実際のレシートや領収書、請求書の例は

こちらをご覧ください⇩

事業者ごとに異なるものだから

かなりわかりにくい

が、正直な感想です

インボイス制度では記載する内容や

記載方法などが決められています

ですので、インボイス制度が始まれば

ある程度統一された形式になると思われます

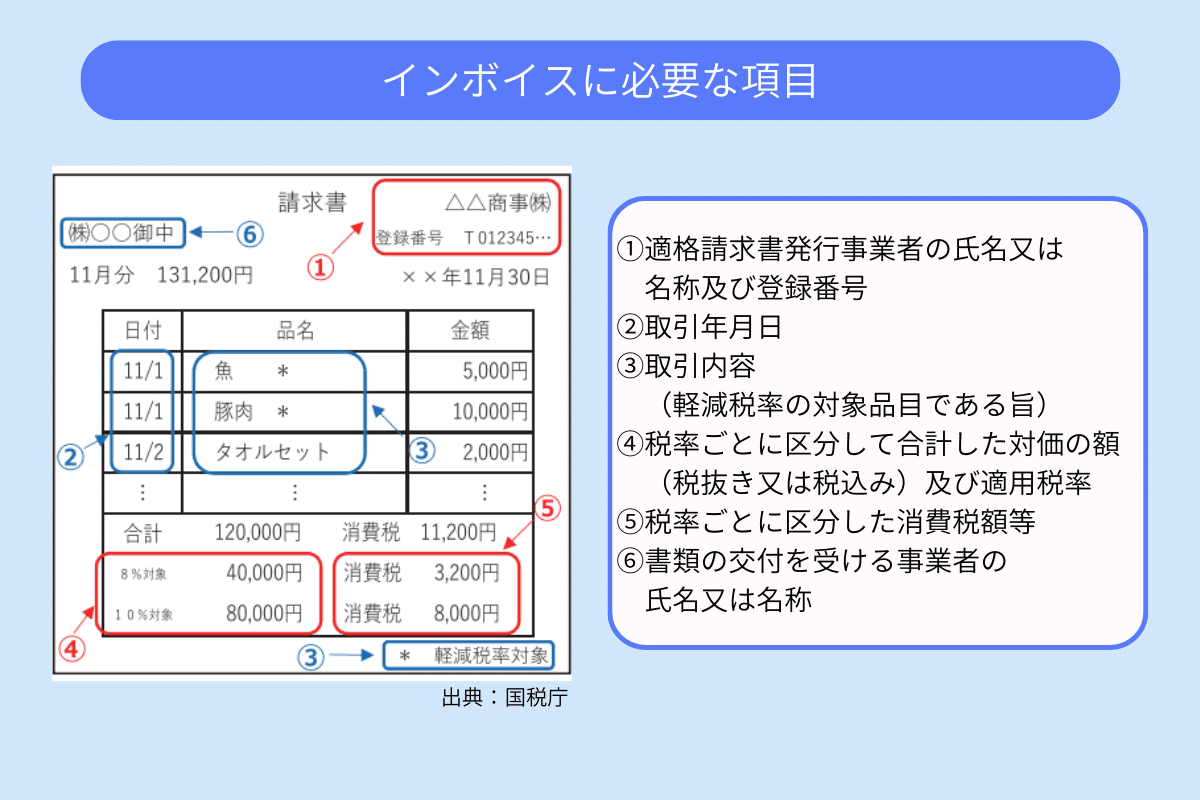

インボイスに必要な項目

インボイスに記載する項目は決められています

具体的には次の通りです

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額

(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

※※ゆん心の声※※

できれば税率ごとの合計金額も

必須項目にしてほしい

経理担当者は入力の際、税率ごとの

「税込金額」を入力します

合計金額がないと毎回電卓叩かないと

いけないのでひじょ~~~~~にめんどくさい

必須じゃないかもしれないけど

発行業者さ~ん!

税率ごとの合計金額も入れてくださ~い!

※※この声が聞こえた人は経理担当者※※

現行の請求書等で

④税率ごとに区分して合計した対価の額

(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

がきちんと記載されていれば

登録番号を記載する程度のフォーマット変更で

問題ないかと思います

早めにフォーマットの見直しを行い

制度開始間際に慌てないようにしましょう

3.適格簡易請求書とは

適格請求書発行事業者が、不特定かつ多数の者

に課税資産の譲渡等を行う次の事業を行う場合

には、適格請求書に代えて、適格請求書の

記載事項を簡易なものとした適格簡易請求書を

交付することができます

どういうことかというと・・・

今、あなたはコンビニに来ています

コーヒーを買いました

店員「インボイス発行に必要なのでお名前お願いします」

あなた「え、いやです」

ってなりません!?

スーパーで

ガソリンスタンドで

なんでいちいち名乗らなアカンねん!

ってなりますよねぇ?

店員からしても業務負担半端ない

回転率も悪くなる

え、営業妨害ですか?レベルです

ですので、こういった業者には

簡易的なインボイスでいいよ~

ということなのです

適格簡易請求書を交付することができる事業は

下記の通りです

① 小売業

② 飲食店業

③ 写真業

④ 旅行業

⑤ タクシー業

⑥ 駐車場業

(不特定かつ多数の者に対するものに限る)

⑦ その他これらの事業に準ずる事業で

不特定かつ多数の者に資産の譲渡等を

行う事業

適格簡易請求書に必要な項目

ほぼ通常のインボイスと同じです

具体的には

①適格請求書発行事業者の氏名又は名称及び登録番号

②課税資産の譲渡等を行った年月日

③課税資産の譲渡等に係る資産又は役務の内容

(課税資産の譲渡等が軽減対象資産の譲渡等である場合には資産の内容及び軽減対象資産の譲渡等である旨)

④課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額

⑤税率ごとに区分した消費税額等又は適用税率

「書類の交付を受ける事業者の氏名又は名称」が省略されてます

コンビニなんかで名乗らなくてもいいようになっているのです

そりゃそうだ(笑)

4.消費税額の端数処理

消費税の計算をしている時に1円未満の端数が出ます

端数を四捨五入するのか切り上げにするのか

切り捨てにするのかは選択が可能です

ここでいう端数処理は

「いつ」端数処理をするのかということ

この端数処理に関してもインボイス制度では

計算方法を定めてあります

適格請求書に記載すべき「消費税額等」

については、取引に係る税抜価額又は

税込価額を税率ごとに区分して

合計した金額に対して

10%又は 8%(税込の場合は 10/110 又は8/108)を乗じて得た金額に対して端数処理を行い「消費税額等」を算出する

したがって、適格請求書の記載事項である

「税率ごとに区分した消費税額等」に

1円未満の端数が生じる場合には、

一の適格請求書につき、税率ごとに1回の

端数処理を行います

認められない例のような端数処理は

あまり見たことがないですが

このような請求書等になっている場合は

改定が必要です

納品書と請求書がある場合

掛売の場合は通常、納品毎に納品書を発行

締めの段階で請求書を発行という手順かと

思います

この場合のインボイスはどうなるのかというと

納品書と請求書の相互関係が明確で取引内容が

正確に認識できる場合はそれぞれの書類で

全ての項目を満たさなくても問題ないようです

5.適格請求書の交付義務の免除

インボイス制度に登録した事業者は

相手方(課税事業者に限ります)からの求めに

応じて適格請求書の交付義務が課されています

義務が課されているのに免除ってどういうこと?

ってなりますよね

免除されるのは特定の事業になりますので

ここでしっかり覚えておきましょう

免除されている事業を利用した場合

インボイスが無くても仕入税額控除が

適用されます

(それに代わる書類は必要ですが)

利用者側は、ここを理解しておかないと

領収書貰う?貰わなくていい?で

悩むことになります

ご自身で覚えたうえで、従業員にもしっかり

伝えておきましょう

①3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送

1回の取引金額が3万円未満の場合

免除されます

公共交通機関を利用した費用を

経費にしたい場合

①3万円未満の場合は領収書等がなくてもOK

(出金伝票で代替)

②3万円以上の場合は領収書等を貰う

②で領収書等を貰うのを忘れると

仕入税額控除の対象外になりますので

注意が必要です

また、あくまでも公共交通機関が対象ですので

タクシーや運転代行は免除されません

領収書等はきっちり貰うようにしてください

②出荷者等が卸売市場において行う生鮮食料品等の販売

わかりやすく言うと

出荷者が販売を「委託した」卸売市場が

出荷者の代わりにインボイスを発行してくれる

ということです

例えば

漁師 ⇒ (委託)卸売市場 ⇒ 小売業者など

お魚はこの流れで販売されます

魚を売ったのは漁師

買ったのは小売業者

本来なら漁師が小売業者に対して

インボイスを発行しなければなりません

ですが!

漁師が自分がとった魚が売れるまで

じーっとその場にいることはありません

どこの誰が買ったかわからないのに

インボイス発行とか無理です

買い手側からしても

この魚は〇〇県の△△さんという漁師が

とった魚か

よし、インボイス発行依頼しよ!

とはならないです

魚に名刺は付いてません(笑)

なので、「委託」された卸売市場が

出荷者の代わりにインボイスを発行するのです

このような

「出荷者から委託を受けた受託者が卸売の業務として行うもの」

に限り、出荷者はインボイス発行が免除されます

対象となる卸売市場は農林水産大臣や

都道府県知事の認定を受けた卸売市場に限ります

通常の卸売と「委託」の卸売とは

意味合いが違いますので、下図で確認ください

③生産者(農協等の組合員)が農協等に委託して行う農林水産物の販売

インボイス制度が発表された時に

1番苦慮したのが農業従事者だと思います

農業で課税事業者となる売上1,000万円以上は

かなりの規模での農業者のみ

ちょっとお米作ってて販売してますっていう

農業者は売上1,000万円なんてない

じゃあインボイス制度に登録して

課税事業者になるのかと言われても

税額負担が大きすぎて無理

そういう事業者のために農協等に委託した場合

インボイス発行が免除されます

但し、条件があり

無条件委託かつ共同計算方式により生産者を

特定せずに行うものに限られる

無条件委託方式とは

出荷した農林水産物について、売値、

出荷時期、出荷先等の条件を付けずに、

その販売を委託すること

共同計算方式とは

共同計算方式とは、一定の期間における

農林水産物の譲渡に係る対価の額をその

農林水産物の種類、品質、等級その他の区分

ごとに平均した価格をもって算出した金額を

基礎として精算すること

お米などは種類や等級なんかが決まっています

農協はそれに応じて金額を決定します

これが農協以外が買い手になると

ある程度自由に買い取り金額が決められます

インボイス発行が免除されるには

決められた金額で清算されることが求められます

逆にいうと・・・

いくら有名生産者であっても

決められた金額でしか買い取ってもらえないということ

課税事業者なら買い手を選ぶことができますが

免税事業者の場合

①免税事業者のまま農協に売る

②免税事業者のまま農協以外に売る

(仕入税額控除が適用されないので値はたたかれる可能性も)

③課税事業者となり買い手を選ぶ

(税額負担増)

選択肢は色々ありますが、卸売市場と同様に

農協等に「委託」して販売する場合は、

生産者のインボイス発行義務は免除されます

④3万円未満の自動販売機及び自動サービス機により行われる商品の販売等

まあこれは当然といえば当然なんですが・・・

自販機で買った場合、インボイスはないです(笑)

自販機に向かって

「インボイスお願いしま~す」

とか言わないですからね(笑)

発行が困難なので免除されているのです

対象となるのは

・自動販売機による飲食料品の販売

・コインロッカーやコインランドリー等によるサービス

・金融機関のATMによる手数料を対価とする

入出金サービスや振込サービス

⑤郵便切手類のみを対価とする郵便・貨物サービス

条件は「郵便ポストに差し出されたものに限る」

これは「?」と思う人が多いかも

「え?切手買った時にレシート貰うじゃん」

と思った、あなた

その通りなんですけどね

これは会計上の処理の問題なのです

通常、会計処理では

切手を購入した場合、資産として計上します

例えば84円切手を10枚買った場合

貯蔵品840円/現金840円

84円切手を貼って手紙を出した時

通信費84円/貯蔵品84円

これが会計上の正しい処理となります

経費として計上されるのは切手を貼って

ポストに出した時なので、その時の

インボイス発行が免除されるということです

まあ実務上の処理では

切手を購入した時に経費計上されているので

特に覚えておかなくてもいいかと思います

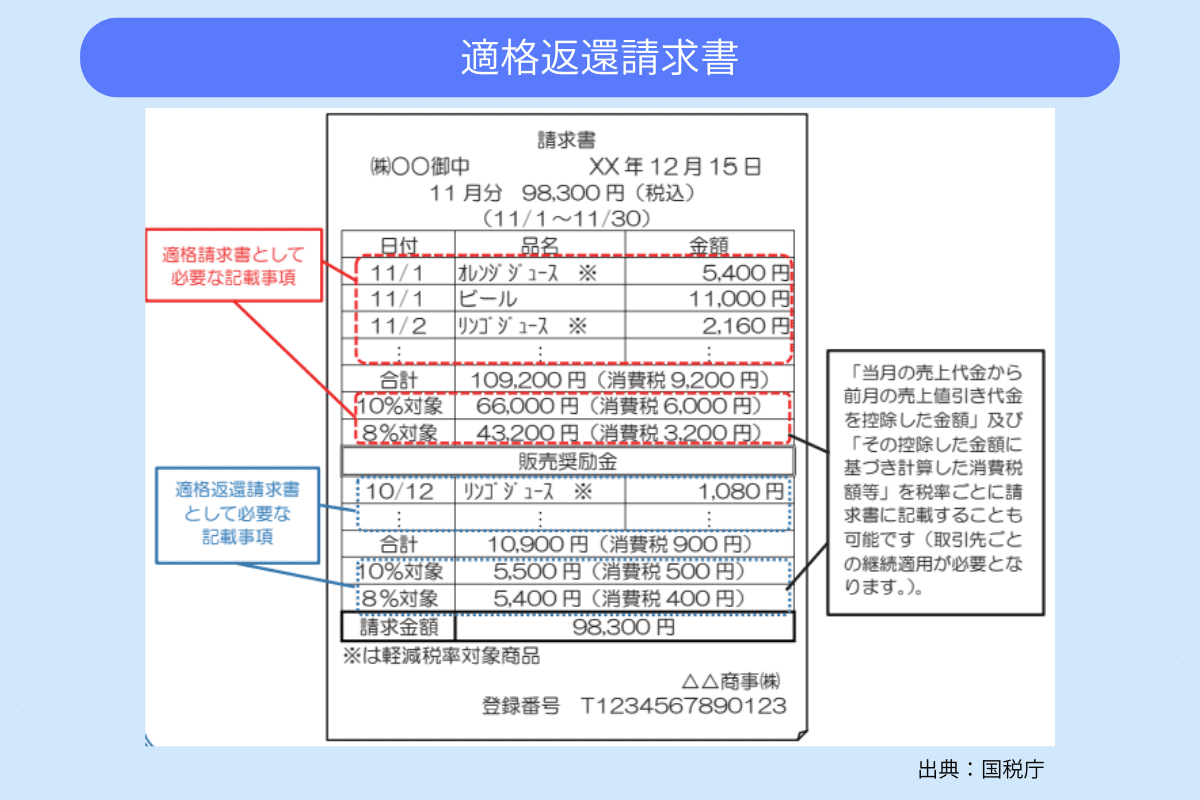

6.適格返還請求書

ってなんやね~ん!

ってなりますよね?

要は、返品や値引きする時もちゃんとインボイス発行してね

ってことです

めんどくさ!

返品はまあわからなくもないけど

値引きとかは割とサクッと請求書に書かれてたりします

それにもちゃんと税率書けよって話なのです

適格返還請求書の記載事項

① 適格請求書発行事業者の氏名又は 名称及び登録番号

② 売上げに係る対価の返還等を行う年月日及びその売上げに係る対価の返還等の基となった課税資産の譲渡等を行った年月日

(適格請求書を交付した売上げに係るものについては、課税期間の範囲で一定の期間の記載で差し支えありません)

③ 売上げに係る対価の返還等の基となる課税資産の譲渡等に係る資産又は役務の内容

(売上げ に係る対価の返還等の基となる課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 売上げに係る対価の返還等の税抜価額又は税込価額を税率ごとに区分して合計した金額

⑤ 売上げに係る対価の返還等の金額に係る消費税額等又は適用税率

例えば、酒1,000円(税率10%)と

ジュース500円(税率軽8%)を

買った時の値引き

酒 1,000円(10%)

ジュース 500円(軽8%)

値引き 100円

合計 1,400円

値引きの税率は何%なの!?

ってなるレシートとか多いです

合計金額からの値引きってことなんだろうけど

会計処理する場合は値引きにも税率を入力しなければなりません

ここをちゃんと記載しようねってことなんです

7.保存義務

適格請求書発行事業者には、

交付した適格請求書の写し又は提供した

適格請求書に係る電磁的記録の保存義務が

あります

適格請求書の写しや電磁的記録については、

交付した日又は提供した日の属する課税期間の

末日の翌日から2月を経過した日から7年間、

納税地又はその取引に係る事務所、

事業所その他これらに準ずるものの所在地に

保存しなければならない

現行でも書類は保存しているかと思うので

特に大きな負担にはならないかと思いますが

書類が大量になる場合は電子化するなどして

保管するようにしてくださいね

8.インボイス制度の登録申請

インボイス制度が開始される令和5年10月から

適用を受けようとする場合

令和5年3月31日までに登録申請をする必要があります

✅を入れていくだけの簡単な申請書なので

登録する方は早めに申請してくださいね

※最重要事項※

インボイス制度に登録した場合

あなたが現在消費税の免税事業者であっても

課税事業者となります

これは売上が1,000万円未満になった場合も

継続されます

要はインボイス制度に登録したら

売上に関係なく課税事業者となるのです

消費税分の納税額が増えてしまいますので

申請は慎重に判断してください

登録するかしないかは自由です

登録することによるメリット・デメリットを

よく考えて申請するようにしてくださいね

申請するかしないかの判断基準は

第③弾でお届けします

記載例⇩

記載例(個人事業者用)

※※個人事業主の方へ※※

インボイス制度に登録すると

本名が公開されます

公開といっても、誰もが見れるような状態ではなく

インボイス番号から検索すると出てくる仕組みです

屋号も登録・公開することはできますが

本名は必須です

どうしても公開されたくない場合は

登録を見送るしか方法はありません

情報の秘密保持に関する情報は国税庁のHPにも

見当たらないので、拡散などを防ぎたい場合は

個別に取引先と秘密保持契約(NDA)を結ぶなどの

対策が必要かもしれません

9.経過措置の期間と仕入税額控除割合

インボイス制度導入にあたり、令和5年10月1日

から一定期間は、経過措置が設けられています

免税事業者など、インボイス制度に登録して

いない事業者からの仕入に関しても一定の

割合で仕入税額控除が受けられます

経過措置は下記の通り

①令和5年10月1日から令和8年9月30日まで

仕入税額相当額の80%控除可能

②令和8年10月1日から令和11年9月30日

仕入税額相当額の50%控除可能

免税事業者はこの間に、課税事業者になるか

ならないかを見極めながら対応を

検討すればいいかと思います

さて、ここまで長々とお読みいただき

ありがとうございました

ちょっとは理解できました?

さっくりとわかりやすくまとめると

あなたが経費を計上したい場合

インボイスを発行してもらわないと

仕入税額控除が受けられません

相手があなたから購入したものを

経費にしたい場合

あなたがインボイス登録事業者でないと

相手は仕入税額控除が受けられません

というのが大まかなまとめです

但し、消費税の課税事業者なのか

免税事業者なのかが大きく関わってきますので

次回第③弾で

登録する?しない?あなたはどっち!?

をお届けしたいと思います

ここまでお読みいただき

ありがとうございました

何か質問がありましたら

TwitterのDMまでお願いいたします(*'ω'*)

サポートいただいた分は🐶の保護活動に利用させていただきます(o_ _)o))