今後も成長可能性大!?株価下落カオナビどうなる?

5/13に発表された証券コード4435 カオナビの4Qの決算分析を行いましたので分析内容について記載していきます。

1.事業内容

業種:小売業

人材情報をクラウド上で一元管理するサブスクサービス「カオナビ」を提供。社員数が多いほど導入効果が大きいサービス。

利用企業の80%超は登録人数200名以上の企業。

2.4Q業績内容

株探より通期予想と四半期推移を確認していきます。

〇通期予想

売上のみ開示しており、過去最高予想。

前年比での成長率は落ちているが、売上の前年から増加した金額は前年より伸びているので、グロース銘柄としては及第点。(今期+18.6億、前期+16.3億)

〇四半期業績

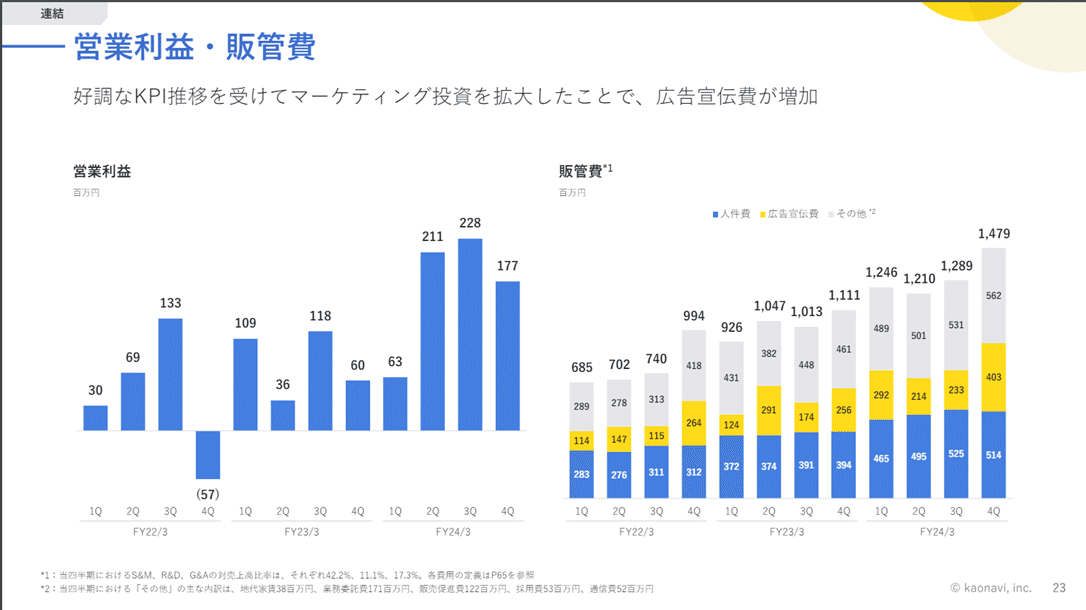

売上はQoQで右肩上がりの成長継続中。

利益は先行投資のため利益率の変動がQごとに発生する。

→今のマーケットでは不透明で嫌がられる。

3.決算内容

今のところタレントマネジメントシステムのカオナビのサービス収益のみ。

〇収益性

月額課金のストック収益と初期費用・有料サポート・有料セミナーなどのフロー収益がある。

ストック収益:売上の85%で利用機能と登録人数に応じた料金体系。契約期間1年。

→従業員数が多い大手企業(エンタープライズ企業)であるほど契約単価(ARPU)が上昇する。

収益=利用企業数×ARPU

ARPUが伸びる要因:エンタープライズ企業数の利用数増加、オプションなどのアップセルの促進など。

〇決算サマリー

カオナビ含む競合他社であるプラスアルファコンサルティングやビジョナルは業績成長を維持しているので市場は好調。

カオナビは2024/3期は機能強化に伴いエンタープライズ企業の契約が大幅に増加。

→成長鈍化しないで今後高い成長率を継続できるかがエンタープライズ企業の契約の伸びにかかっている。

売上を伸ばすために広告宣伝費や人材を増やしているため、利益率は悪い。

→先行投資ターン。将来的には営業利益率20~30%が目標。

〇KPI

・解約率

0.42%で低水準を維持。

→競合他社サービスのタレントパレットも似た数字であるため一度導入されると解約されにくい。市場を奪ったもの勝ち。営業はコンペになるので、価格と機能が重要。

・利用企業数

3677社で右肩上がりで成長を継続。エンタープライズ企業の割合が増加。

今まで中小企業向けで強みがあったが、機能強化でエンタープライズ企業が伸びている。今後どこまで伸ばせるか注目したい。

・ARPU

右肩上がりで成長を継続。成長を継続できているのは機能追加やエンタープライズ企業の割合の増加が起因していると考えられる。

〇競合他社

カオナビは利用企業数が3677でシェアトップ。

・主な競合

①プラスアルファコンサルティング(銘柄4071) サービス:タレントパレット→大手実績3年連続No.1。 大手・中堅企業ではシェアNo.1

②HRBrain(非上場) サービス:HR Brain

③SmartHR(非上場) サービス:SmartHR

④ビジョナル(銘柄4194) サービス:HRMOS

→懸念点としては参入が簡単で競合が多い点

〇タレントマネジメントシステムの2強のカオナビとプラスアルファコンサルティング2社の違い

・カオナビ

料金が安い。

→中小企業に人気。利益率が低くなる。対象となる企業数は多いのでシェアは大きくなる。対象企業数を早く獲得する必要があるので先行投資している。対象企業数が多いので、営業人数も必要と思われる。

・タレントパレット

料金が高いが機能は豊富。

→大手企業に人気。利益率が高くなる。ARPUはカオナビの約2倍。対象となる企業数は少ないためシェアは落ちる。今期より機能を少なくした安価型のタレントパレットのサービス開始。中小企業へも展開開始。

参入障壁が低い事業で、競合が多く、熾烈な競争が今後も継続する。

カオナビとしては他社に負けないように中小企業での導入拡大を継続しながら、タレントパレットからエンタープライズ企業の獲得を勝ち取る必要がある。

4.今後の成長性について

・日本の企業社数

平成28年データ

従業員数1000人以上 約4500社

従業員数100~1000人 約58400社

従業員数10~100人 約623600社

カオナビが対象とする従業員数100人以上の企業はまだあるので成長余地は十分にあり。

・市況

タレントマネジメントシステムは大規模な組織の人材管理をシンプルかつ効果的にするためのツールであり、組織の業務効率と生産性の大幅な向上につながるため、人手不足が続く日本で、従業員の能力・資質を最大限活用する手法として市場規模は毎年拡大している。

→カオナビにとっては追い風の市況。現状国内のみ注力している。

・KPIの成長の可能性

今後成長するためにはARPUの上昇と利用企業数の増加するかどうか。

ARPUの上昇

→①大手獲得で1企業当たりの登録者数を増加させる(タレントパレットに勝つ必要あり)。②機能追加で契約単価を上げる。

利用企業数の増加

→市場規模は拡大しており、まだ契約していない企業はあるため増加傾向は継続すると考えられる。ただし、増加の伸び率を維持できるかどうかは、他社に勝てるかどうか。今後の決算でKPIの変化、プラスアルファコンサルティングの決算も確認していく必要あり。

個人的には収益性が高い大手企業のシェアを獲っているプラスアルファコンサルティングの方が戦略としてはよいと考える。

大手が好む機能開発ができてしまえば、あとは機能を減らす・落とすだけで労力をあまりかけずに中小企業へ販売につなげられるため。また大手が契約している宣伝効果は大きいと考える。

5.まとめ

カオナビの決算評価

今後の期待★★★☆☆

現在先行投資でバリュエーションが高くなっているため、市況の注目が集まらない状況で株価は下落しているが、事業環境はよく、エンタープライズ企業の伸び次第では可能性がある企業だと思いました。

ただ今買うほどではないので継続してウォッチしていきたいです。

以上となります。

最後まで読んでいただきありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?