地方移住で古民家購入。購入した古民家は簿記会計では資産② 古民家とリノベーションの減価償却

この記事で、購入した古民家は事業を行う上で、按分すれば、事業資産として、経費計上できるということを書きました。

今回は、では、どのように計上できるのか、ということをより具体的に書いていこうと思います。

※ただし、私は税理士など税に関するプロではなく、素人です。解釈が間違っている場合がありますので、あくまで参考程度にしていただき、個別具体的なことにつきましては、所轄の税務署等に確認してください。

固定資産と減価償却と耐用年数

"固定資産を取得した場合は、耐用年数で減価償却を行っていく必要があります。"

と、前回から会計の専門用語が出てきています。これらの言葉や知識については、これらの基礎知識については、ある程度わかっているという前提で、書いてきますね。

なぜなら専門的な言語については、専門家がわかりやすく解説しているWebサイトがたくさんあるので、そちらの方が丁寧でわかりやすく書かれているんで、私が書く必要がないかなと思っています。

中古資産の場合

耐用年数についてはあくまで新しいものを取得したときの年数なので、これが中古の場合は「中古資産の耐用年数」という決まりがあり、別で計算する必要があります。

(例えば、自動車で考えると、新車なら6年(軽は4年)ですが、中古車なら条件によっては2年になることもあります。)

そして、前回書きましたが、古民家や空き家は国税庁の言葉では、「中古資産」にあたります。

中古資産の耐用年数については、国税庁のWebサイトで計算方法が記載されています。古民家についてのみ詳しく書いていきますね。

古民家を購入した場合

具体的に古民家を購入した場合について考えます。

仮に、事業用で築60年の木造古民家を購入したとします。

(もし、自宅兼用の場合は、事業所と自宅の使用比率を面積等で正確に案分してください。)

では、このおうち(事業所)。

さきほどの国税庁Webサイトを参考にして、耐用年数はどうなるのかというと、

国税庁Webサイトより

(1) 法定耐用年数の全部を経過した資産

その法定耐用年数の20%に相当する年数

(2) 法定耐用年数の一部を経過した資産

その法定耐用年数から経過した年数を差し引いた年数に経過年数の20%に相当する年数を加えた年数

なお、これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

築60年の古民家であれば、法定耐用年数(22年)は全部経過しているので、建物だけで考えた場合、(1)に該当し、

22×20% = 4,4 年(切り捨て)= 4年

たった4年になります。

(通常、新築木造の住宅は22年です。)

※ただし、資本的支出の割合が取得金額の50%を超える場合など、細かく条件を確認する必要があります。(詳しくはこれから書きます。)

リノベーションは資本的支出

家、単体で考えた場合はこのようになります。ただし、古民家を購入した場合の多くはリノベーションして、事業を始めますよね。

ということは、そのリノベーション費用っていうものも含めて資産として考える必要があります。

リノベーションには、内装工事や水道工事、電気工事、家具など様々な工事が含まれます。そして、このリノベーション費用というのは、国税庁の言葉では、資本的支出にあたります。

この資本的支出が、建物の取得費の50%を超える場合には、資本的支出を含めた耐用年数の計算が必要になります。

国税局のWebサイト

"取得した中古資産を事業の用に供するために支出した資本的支出の金額がその中古資産の取得価額の50%に相当する金額を超える場合"

詳しくはこちらの国税庁Webサイトにて

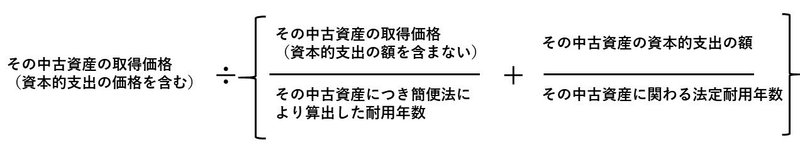

資本的支出を含む中古資産の耐用年数の計算

上記のように、この資本的支出が建物の取得費の50%を超える場合で、かつ、その資本的支出の金額がその中古資産の再取得価額(中古資産と同じ新品のものを取得する場合のその取得価額をいいます。)の50%に相当する金額以下である場合には、国税庁が定めた算式に当てはめて計算することができます。

再取得価格というのは、具体的にはよくわかっていませんが、正直、今の時代、新築でしっかりとした瓦ぶきの日本家屋を立てたら、ものすごい金額になると思うので、この太字の部分については、比較的安価に空き家等の古民家を購入した場合は、該当すると思います。

それらを考慮した上で、耐用年数の計算式はこうなります。

(国税庁Webサイト参照)

と、こうなりますって書いてみましたが、複雑でよくわからないですよね。

具体的な例を考えてみるとわかりやすいです。

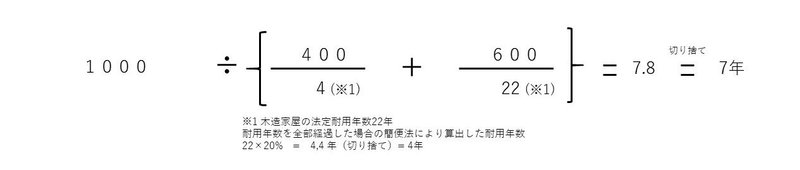

事業用で築60年の木造古民家を400万円で購入し、電気工事や内装工事など資本的支出(リノベーション)が600万円であったとします。

その場合、このような計算になります。

といういうことで、リノベーション費用を含めて償却期間は7年です。

建物資産と工事を別々で減価償却した場合

ただ、ふと、建物は建物、工事は工事で、資産計上して、減価償却を掛けることはできないのか?と思い、ネット上にある税理士相談窓口に以下の2つのどちらが正しいのかということを確認てみました。

①中古資産と資本的支出をまとめて計上(上記の計算)

②建物は建物、工事は工事で分ける計上

結果としては、合理的であれば、どちらでもよいということでした。

それぞれで減価償却するときの注意点

ただ、そのときの注意点として、

古民家そのものについての減価償却は4年ですが、その他の工事については「建物」か「建物付属設備」細かく分ける必要があります。

建物・・・大工工事など

建物付属設備・・・電気工事、水道工事など

さらにややこしいのが、それぞれで耐用年数が異なってきます。

建物に関連するものは、その建物の法定耐用年数(木造でも22年)であったり、合理的に計算したりと、いろいろと大変そうです。(詳しくは調べたり、聞いたりしてください。)

そして、建物付属設備は工事内容によりますが、電気工事や水道工事は15年です。このようにとても長い期間になります。

それぞれの工事で内容と金額を分けて、それぞれの減価償却期間で計算し、さらに、減価償却期間も長くなる。なかなか手間ががかかります。

(例えば、建物4年、内装工事22年、建物附属工事15年など)

古民家で事業をするのであれば、メリットは少なそうです。

田舎で古民家、減価償却は短くすることの意義

償却期間について、長くても・短くても経費にできる額は同じだから、違いが少ないのでは?

と思うかもしれませんが、世の中の経営の世界では、減価償却は短い方がいいと言われています。その金の流れにについては、調べたらわかることなので詳しく書きません。

ただ、古民家リノベーションという観点から考えた場合の私の見解としては、15年や20年もの長い時間を掛けて減価償却をすることが現実的なのかということを考えます。

正直、古民家が何年もつのかというのは不透明であったり、田舎の山奥でずっとずっと事業ができるのかっていう不安要素もあります。

また、自分たちの経営だけでなく、人口減少による集落の維持、周辺インフラの維持など、時代の変移・周辺環境の変化による影響もうけると思います。これからの人口減少社会で、行政は地方の人口の少ない集落のために税金を投資して、インフラ等を維持させていくという方法はとらないではないかと、私は思っています。その時、どういう行動に移らないといけないのかということも考慮しておく必要があると思います。

というような、先の見えないものとしては、できるだけ短い期間で償却を終わらせたいとも考えます。

資本的支出と修繕費

と、ここで、話は少し戻りますが

古民家改修工事の中でも資本的支出と修繕費になるものがありますので、ご注意ください。

修繕費についても厳密にはとても細かく決められています。

ざっくりとした認識としては、資産の価値を高めるために行ったものではなく、原状回復に要した工事というように思っています。

修繕費なのか、資本的支出なのかわからない場合も税務所に相談したら教えてくれます。税務署はほんと、とてもやさしいです。

うちの古民家の場合は、雨漏り補修工事は修繕費というように言われました。

ここでなぜ修繕費について書いたのかというと、修繕費は一括で経費にすることができるのです。

資本的支出であれば、減価償却を掛けないといけないが、修繕費は一括経費。これも覚えておいて損はないと思います。

まとめ

今回は盛りだくさんの内容でした。

中古資産の耐用年数 → 古民家の場合の計算方法

リノベーションは資本的支出 → 資本的支出を含めた計算方法

建物資産と工事を別で考えた場合

減価償却が短い方がいいということ

資本的支出と修繕費

自分でもよく調べたなと思うくらいで、不動産と税の関係についてとても詳しくなりました。

具体的な計算方法は知っておく必要はないとは思いますが、まずはこういうことを知っていないと何もできません。知っていれば、詳しい計算などは税務署や税理士さんに相談することでできると思います。

若者が田舎移住・古民家暮らしの日々っていうのは、のんびりとスローライフや自給自足の暮らしとかそういうのではなく、どうやって生きてくかということを考えたらり、日々の百姓仕事があったり、実は毎日バタバタとしていて忙しいです。合間を縫って、事務作業っていうときに、こういう難しい問題に直面して、あぁーってあきらめるのではなく、知って、活用することで、無理なく節税につながる。そうなればいいなと思います。

この記事が気に入ったらサポートをしてみませんか?