住宅ローンの無理のない返済額とは。

住宅ローンは長期戦ですから、無理のない返済額を設定しなければいけません。

一番わかりやすい方法は、

現在、賃貸であれば、家賃以内に返済額を抑えるのが無理のない方法です。

毎月の家賃に駐車場代、それに住宅取得のために積み立ててきたのであれば、その額を足していきます。

これらは、家を取得すれば家計からは不要となる支出ですから、この額に

住宅ローンの返済額が収まれば、まず返済はやっていけるでしょう。

住宅ローンの返済額 ≦ 賃貸にかかる支出等

例えば、毎月の家賃が7万円、駐車場代が1万円、家を買うための積立金が

3万円であれば、合計11万円となります。

ですが、家を持つことで増える支出もあります。

固定資産税などが代表的ですね。

他に将来はリフォームも必要になりますから、こういった積み立ても計画しましょう。

こういった金額は返済可能額から差し引きましょう。

例えば、合計3万円の支出増が見込めるのであれば、

先ほどの11万円から3万円を差し引いて、8万円で返済計画を立てます。

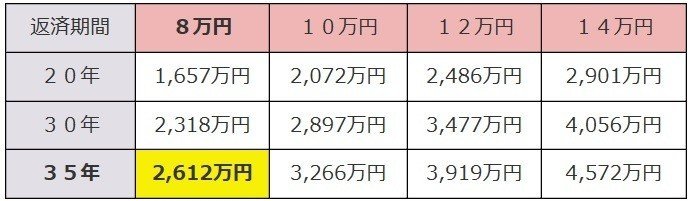

毎月の返済額から住宅ローンの借入可能額がわかります。

次の表を参考にしてください。

返済額から見る住宅ローン借入れ可能額(金利1.5%)↓

毎月の返済額を8万円で35年ローンにする場合、

金利1.5%で、約2,600万円を借りることができる、ということです。

*

しかし、変動金利など、将来の返済額がアップしてしまう危険性があるものは注意しましょう。

また、給料ダウンや教育費アップなど、将来は予期しないことが起こるケースもあります。

余裕を持った返済計画を立てるようにしましょう。

住宅ローンは教育費、老後資金と合わせて考える必要があります。

無料相談などご利用ください。

それでは、また。

↑ SE,PGなどIT技術者向けのマネーセミナーです。どうぞご参加ください。

<著者プロフィール> 川淵ゆかり

ファイナンシャルプランナー(日本FP協会 CFP(R)、厚生労働省1級FP技能士)

HP(プロフィール、セミナーや相談会のご案内)

⇒ https://yukarik-fp.jimdo.com/

無料メルマガ「幸せ人生100年のためのマネーセミナー」

⇒ https://88auto.biz/yukarik001/registp.php?pid=3

この記事が気に入ったらサポートをしてみませんか?