小金持ちになるチャンスは誰にでもある

(この記事は約4分で読めます。約1,900文字)

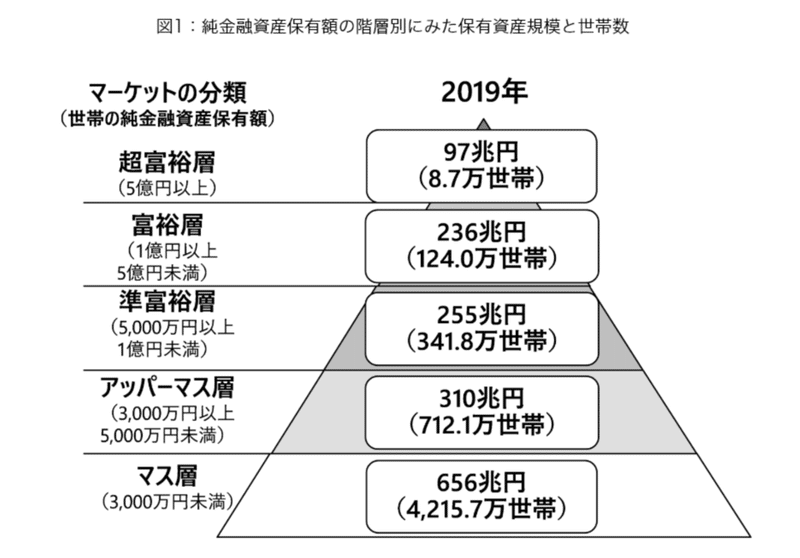

世の中には金持ちとそれ以外かと思っていましたが、金持ちの中にも少し分類があるようです。それが、大金持ち、中金持ち、小金持ちです。

それぞれの明確な定義はありませんが、いろんな記事を見ると以下のように定義されていることが多いです(純金融資産とは、株式や不動産などの資産からローンなどの借金を差し引いた金額)。

・大金持ち:超富裕層(5億円以上)

・中金持ち:富裕層(1〜5億円)

・小金持ち:準富裕層(0.5〜1億円)

※()内は世帯の純金融資産保有額

多くの記事に沿って、「小金持ち=準富裕層(0.5〜1億円)」として書きたいと思います。

✅1.それぞれの層の割合

上の図の世帯数だけではパッと分からないので、割合を出してみます。

・大金持ち:0.2%

・中金持ち:2.3%

・小金持ち:6.3%

・アッパーマス層:13.2%

・マス層:78.0%

大金持ちの0.2%はかなり限られた層です。この層は上場企業のオーナーや不動産王と思われます。そのため、「金持ちなるぞ!」と考えて彼らを目指そうとしても再現性がないのでほぼ無理です。

逆に、アッパーマス層とマス層で91.2%を占めているため、「10人中9人が普通世帯なら自分が小金持ちになるのは無理」と思うかもしれません。

✅2.小金持ちになる方法

金持ちになる方法として、ストックオプションや相続など一時的に大きな金額を得る方法もありますが、再現性がないため今回は割愛します。

さて、資産をどのように築いていくかは以下の計算式で出せます。

資産=(①収入ー②支出) x ③利回り x ④年数

✅2-1.収入

文字通り「収入」です。収入を上げるには給料を上げる、副業を始めるなどが考えられます。前者はなかなかコントロールが難しいため、後者で収入を上げるのが現実的な方法です。

✅2-2.支出

こちらも同じくどれくらい支出を抑えるかがポイントになります。これは比較的コントロールがしやすい部分なので、手っ取り早く成果を出しやすい部分です。例えば、登録しているけどほぼ使ってないサブスクを解約するなどが挙げられます。

✅2-3.利回り、年数

早く言えば、投資をしましょうということです。グラフを見た方がわかりやすいです。

以下の図は毎年100万円(正確には毎月8万円)を5%の利回りで運用したケースです。26年目後に小金持ちの基準となる資産5,000万円を達成します。

手取りに占める貯蓄割合を30%、税金を20%と仮定すると年収400万円以上であれば、このシミュレーションは十分に再現性があります。

8万円/月(貯金額)÷30%(貯蓄割合)÷80%(税引前の収入額面に換算)x12ヶ月=400万円/年

「8万円も貯金できない!」という方向けに、仮に貯蓄額を月5万円(利回りは同じく5%)としても、30年後には4,000万円を超えます。このグラフからははみ出しますが、34年後に目標の5,000万円を達成します。

この場合であれば、年収250万円あれば再現性があります。

5万円/月(貯金額)÷30%(貯蓄割合)÷80%(税引前の収入額面に換算)x12ヶ月=250万円/年

ちなみに、銀行に貯金している方だと「自分は関係ない」と思うかもしれませんが、例外なく当てはまります。貯金も投資の1つだからです。

どの銀行も必ず利回りがあります。年に1回(あるいは半年に1回)、通帳に「受取利子 xx円」と見たことはないでしょうか。あれは銀行に預けた金額に利回り(利子)をかけて計算されています。

しかし、残念ながら今の日本の銀行利回りは極めて低く0.001%程度です。100万円預けていても1年間で10円しか利子がつきません。これでは何十年預け続けていても一向に資産は増えません(収入をコントロールするのは上限があるから)。

実際に毎月5万円銀行に預けたケースでシミュレーションすると、30年後につく利子は3,000円/年だけです。

もちろん投資をすれば必ず5%の利益が出るわけではなく、マイナスになることもあり得ます。が、あらゆる国の過去の株価を見ても、ずっと右肩上がりで推移しています。

「株は怖くて手を出せない」と思うかもしれませんが、個人的には「毎月5万円も貯金しても30年後の利子が3,000円だけ」という方がリスクがあるように思います。

投資で最大の武器は時間です。例え収入が少なくても、少しでも早く始めることで小金持ちになるチャンスが高くなります。

✅3.まとめ

記事をご覧いただきありがとうございます!

今後も毎日投稿を継続しますので、よければ他の記事も見ていただけると嬉しいです!

いただいたサポートは勉強代に使わせていただきます! twitter:https://twitter.com/LibertyCh_univ Youtube: https://www.youtube.com/channel/UC5OTKijj7dh-BISBTujTY7A