約束手形の不渡りを出しても倒産を防げるのだから、どう転んだって倒産は防げる。

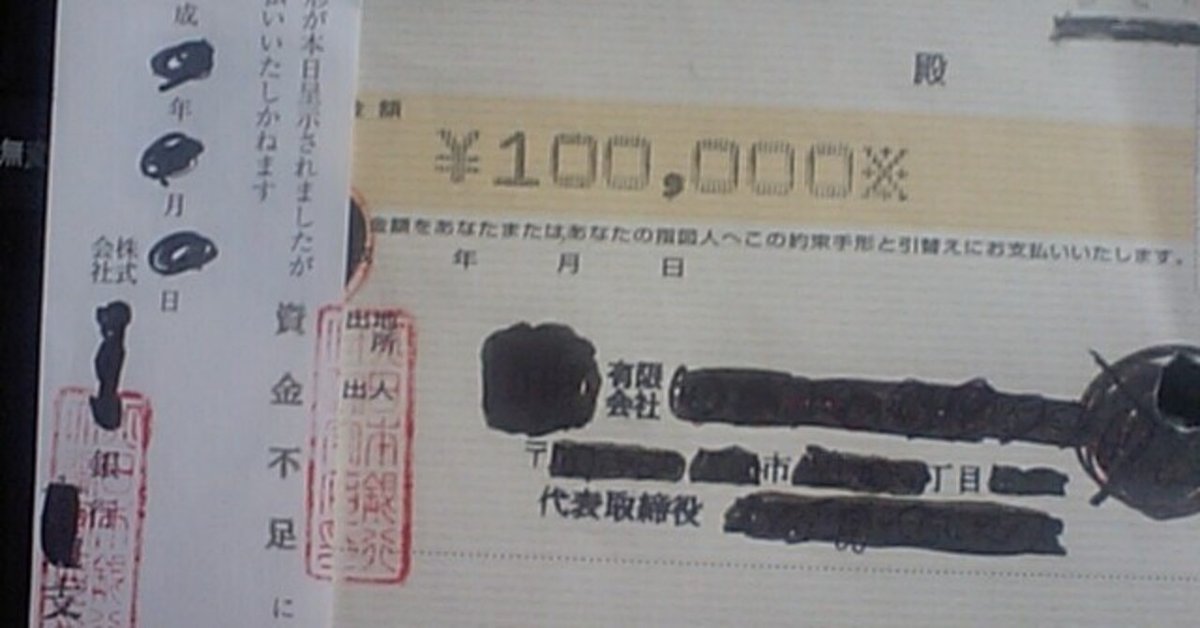

まずは画像を参照されたし。この会社は、たった10万円の約束手形を資金不足により落とすことができずに、不渡りを2回出すこととなった。13年くらい年前のことだ。

約束手形の不渡りといえば、最近経営を始めた方にはピンとこないかもしれないが、会社としての生命線を絶たれたも同然の状態だ。帝国データバンクや業界誌なら「〇△社、手形不渡り、事実上の倒産」と見出しをつけるだろう。

だがしかし、この会社は今なお事業を継続している。倒産なんかしていない。2回不渡りを出して銀行取引停止処分になったが、どっこい会社は生きている。現在は普通に銀行取引もできている。

そうなのだ。約束手形の不渡りを出しても、法律上は倒産ではないのだ。確かに銀行取引上は2回不渡りを出すと銀行取引停止処分になるという決まりはあるし、1回でも出すと手形交換所を経由して不渡り情報が広く知れ渡り、たちまち信用不安が起こり、取引先との関係も悪化するというのは周知の事実だ。

だがそれらは、知恵と行動力さえあれば、個々に対処することが可能なのだ。

かくいう私も、家業を営んでいた2000年2月に、ヤミ金に振り出した約束手形を不渡りにしたことがある。それはもう修羅場だった。黒い服を着たお兄さんが職場に何人もやってきたり、取引先に説明を求められたり、倒産の噂が広まったり・・・。だが個々に対処することでそれらは乗り切ることができ、倒産を回避することができた。今では懐かしい。

私は2003年に事業再生コンサルタントとして独立開業して、今年で早18年になる。この間、数えきれないほどの倒産寸前会社から相談を受けてきた。資金ショート、差押危機、売上不振、内部崩壊など、実に多岐にわたる末期症状的な相談を。が結果的には、驚くほど高い確率で、相談者は倒産を回避することができた。「自己破産しかない」と誰もから思われていた会社でも、だいたい10社中7社か8社くらいは破産を回避し、事業を継続することができた(もちろんそれは無傷ではない。多くの痛みを伴った上で再起へ向かっていったのだが・・・これ重要)

手形不渡りは、私の経験上、数ある倒産危機の中でも最も重症の部類に入る。差押より競売より一括請求より債権譲渡よりはるかにダメージがでかい。それでも倒産回避できるのだ。

手形不渡りと比べれば、資金ショートや差押危機などは、かわいいものだ。

「手遅れ」と言われても、まだ道はある。

必ずある。

吉田猫次郎

この記事が気に入ったらサポートをしてみませんか?