航空業界の決算書からビジネスモデルを読み解いてみた #20代マーケピザ 養成所オンライン

先日、【自己紹介】 #20代マーケピザ 養成所オンラインのメンバーになった経緯と今後というnoteを書いた通り、28歳目前となった自分を更にワンアップもツーアップもするために #20代マーケピザ 養成所オンラインに飛び込んだわけですが、初の課題を頂きました。それがこちら!ドン!

「決算書から企業のビジネスモデルを読み解く」

む、むずかしそう。。。TT ただ、決めたからにはやりきるぞ!というわけで、早速取り組んで行きましょう!(☝︎ ՞ਊ ՞)☝︎

0.選んだ業界とその理由

私が選んだ業界は「航空業界」です。理由は以下の2つです。

特に1つ目の理由が大きいですね。現在世界中が大旅行時代とも言える時代であり、UNWTO(国連世界観光機関)が発表した最新の世界観光統計によると、2018年の海外旅行者総数(到着ベース、一泊以上の旅行者)は6%増で推定14億人にも及びます。その目的地として日本が注目を浴びており、2018年には3,000万人を越えました。それに向き合う航空業界の業界大手3社(貨物除く)を比較し、ビジネスモデルを理解すると共に、業界の課題とそれを踏まえた「自分たちがその業界に参入するなら何をするか」を考えました。

1.企業の分析:ANAホールディングス株式会社(以下、ANAと表記)

傘下に全日本空輸(株)などをおく日本の最大手航空会社。通称「全日空」「ANA」。

イギリス・スカイトラックスによる航空会社の格付けで、実質最高評価の「The World’s 5-Star Airlines」の認定を得ている。日本のエアラインとしては史上初の獲得。グローバルでみても評価の高い航空会社である。

航空アライアンス「スターアライアンス」に加盟している。

2018年は増収減益となっております。売上の成長率はわずか4%となっておりますが、レガシーな業界かつ旅行市場の加熱(特に訪日インバウンド)に伴う、競合となる海外の航空会社との競争激化が起こっている中では堅調と言える。現に全体の売上高はグループ初の2兆円を突破し、営業利益も4期連続で最高益を更新中。

決算数字を細かく見てみると、特別損益のマイナスが目立つがこれはボーイング787型機のエンジン問題に伴う補償が盛り込まれている。これによって約1,000便の欠航が出たが、その中でも売上高が過去最高は驚異的と言える。

そしてANAの主力事業である航空事業を見ると一目瞭然だが、国際旅客の伸長が著しい。日本は前述の通り、2018年に訪日旅客数が3,000万を越え、世界の旅行大国(TOP10)目前である。(ちなみに1位は8,500万を越えるフランス。日本は12位。*)この訪日インバウンド需要を厳しい競争の中でも取り込めていると言える。

また、LCCはPeach Aviation(以下、Peachと表記)が連結に含まれていなかった2016年度は239億円*であったことから、Peachが如何に収益貢献しているかが分かる。元々100%子会社であったVanilla Air(以下、Vanillaと表記)との統廃合に伴う不採算路線の廃止とシナジー効果に伴う事業成長が進んでいると見える。

*出典:https://www.jata-net.or.jp/data/stats/2019/pdf/2019_sujryoko.pdf

*出典:https://www.ana.co.jp/group/investors/data/kessan/pdf/2018_04_1.pdf

航空業界の旅客事業の決算書を見ていく中で、重要なKPIがユニットレベニューであることが分かってきました。これは、

ユニットレベニュー=旅客収入÷座席キロ

で計算が出来、これが大きければ大きいほど、1座席キロ辺りの利益が高いということになります。ANAを含めた3社の決算資料の中で旅客収入と座席キロの記載があったことから、後ほど比較します。

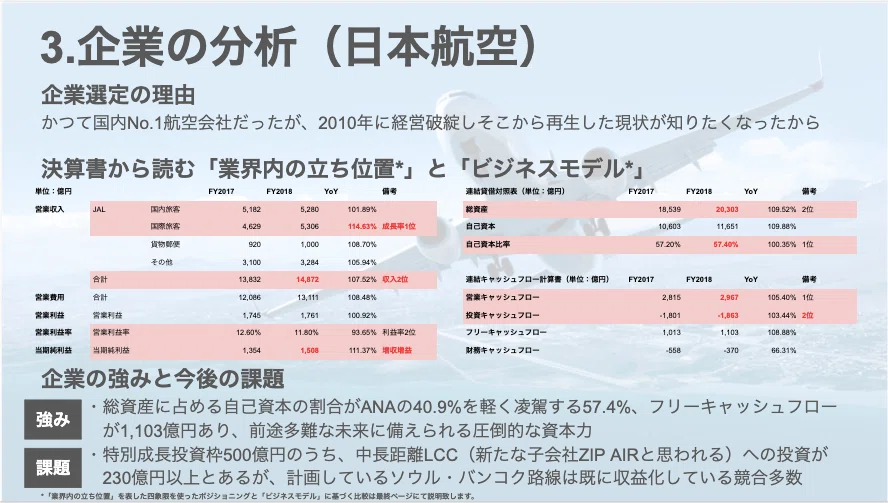

2.企業の分析:日本航空株式会社(以下、JALと表記)

通称「JAL」。ANA同様にイギリス・スカイトラックスによる航空会社の格付けで最高評価の「The World’s 5-Star Airlines」の認定を得ている。

2010年に会社更生法の適用を申請した。つまり倒産である。しかし、その後は当時京セラの会長だった稲盛氏を社長として迎えいれ、徹底的なコストダウンと不採算路線の廃止などをおこない、経営再建をはかり2012年には再上場を果たした。航空アライアンス「ワンワールド」に加盟している。

JALは2018年度に増収増益となっており、営業収益(=売上)の成長率も7.5%とANA以上に高くなっている。特に国際旅客収入の伸びが著しく、ANAの9%を上回る14.6%増となっている。そして貨物郵便に関してもANAが1%代の増加率に対して、8.6%増と大きく差をつけている。非常に順調な決算と言える。

私が気になった数字が自己資本比率です。JALは前述の通り、倒産した過去があり、立て直しを官民で行ってきてましたが、自己資本比率が57.4%(ANAは40.9%)あり、フリーキャッシュフロー*が1,103億円(ANAは3ヶ月超の定期・譲渡性預金を除く実質キャッシュフローが-180億円) もあります!これを見るとJALが自由に使えるお金が沢山あって良いんじゃないの?と言えるかもしれませんが、ANAとJALは共に営業キャッシュフローが2,900億円ほどあることから、互いに稼ぐ力が十二分にあると言える。しかし、この対照的なフリーキャッシュフローを見ると、JALに関しては潤沢な資産を投資することが出来ていないと言えます。または2018年が仕込み時期だったのか。

*フリーキャッシュフロー=営業キャッシュフロー-投資キャッシュフロー

簡単に言うと自由に使えるお金。

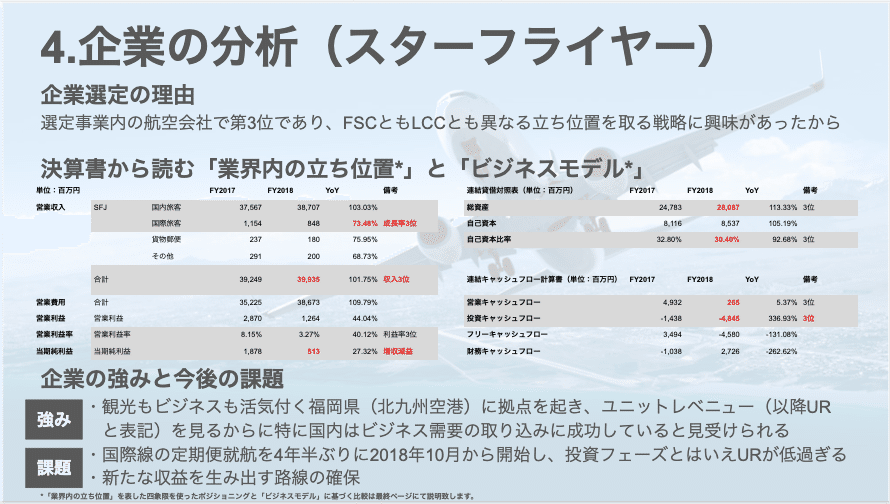

3.企業の分析:株式会社スターフライヤー

2002年に「神戸航空株式会社」として設立されたが、2006年3月に北九州空港の移転と同時に羽田空港間の路線運航を開始し、他複数路線も運営中。

2012年に入って以降、格安航空会社 (LCC) 等の参入にともなって経営が悪化し、国際線の廃止や機材削減、ANAを株主とする増資などを含めた経営合理化策を推進している。航空会社アライアンスへの加盟は無し。

スターフライヤーは2018年度は増収減益となりました。ただ3年連続で営業収益は過去最高を更新した。北九州、中部両空港と台北を結ぶ路線が10月に就航したり、夏季に北九州―那覇路線を増便したりして輸送実績が増えた。一方、広告宣伝の強化や燃料費の高騰などでコストが膨らみ、当期純利益は72.7%減の5億円だった。減益も3年連続。

非常に興味深いのがキャッシュフローの状況。スターフライヤーの場合は2018年はフリーキャシュフローが34億9,300万円あったが、2019年はフリーキャッシュフローが大きくマイナスになることを見込んでいる。営業キャッシュフロー自体も期待されていた福岡ー台北路線が福岡空港の発着枠を獲得できず断念した経緯があったりと、想定通りに行かないように見えるが、そもそも国際線の定期便就航が2018年10月から4年半ぶりに開始し、就航先の台湾でのマーケティング含めた投資フェーズである。手許資金は上記の通りまだ余裕があり、攻めの投資と言える。

4.業界の課題

大きく3点ある。1つ目は少子高齢化に伴う近い未来の国内市場の鈍化とアウトバウンド旅客数の縮小だ。既に鈍化は起きている。上記の通り国内旅客収入は伸びているが、伸長率は国外と比べると非常に落ちる。また、日本人は内向きなのか海外旅行者が少ない。一応2018年は過去最高の1,895万4,000人だが

韓国の場合、人口約5,100万人に対して出国者数は2,676万6000人(2017年 韓国法務部)で出国率52.3%。台湾は人口約2,350万人に対して同じく1,565万4,579人(2017年)で同66.4%。*

*出典:https://forbesjapan.com/articles/detail/26560/2/1/1

これが起こることで海外からの搭乗率が高くなったところで、日本から海外への搭乗率が低く、採算が合わず止む無く海外路線を無くす必要が出てきてしまう。日本市場を中心に考えると厳しい部分が見えてくる。

2つ目は海外の航空会社との競争である。現在日本発着国際線で日系航空会社のシェアは30%*ほどに過ぎない。これは、中国の約60%、韓国の60%以上と比較するとかなり低く、外航は出発国の経済状況や社会情勢によって路線の維持や拡大が変わってくるため、日本側ではコントロールできないことから、リスクがあるといえ拡大せねばならない。

その為、各社航空機を購入し、路線数を増やす投資を進めると共に、航空会社アライアンス(スターアライアンス・ワンワールド・スカイチーム)の垣根を越えたアライアンスを強化する必要が出てきているのではないか。

例)JAL(ワンワールド)×ガルーダ・インドネシア航空(スカイチーム)の包括提携 from 2018年9月6日

3つ目は地方空港の国際化だ。日本の全96空港のうち国際線就航を認めているのは26空港*しかなく、85空港のうち75空港で認めている韓国と比較するとかなり少ない。訪日旅行の盛り上がりに伴い東京ー大阪間のゴールデンルートでは飽き足らず、地方への旅行熱が高まってきている。現に台湾や香港などの近隣アジア諸国からの地方路線は増えてきているがこの数字を見てわかるようにまだまだ足りない。

*出典:https://www.travelvoice.jp/20181013-118678

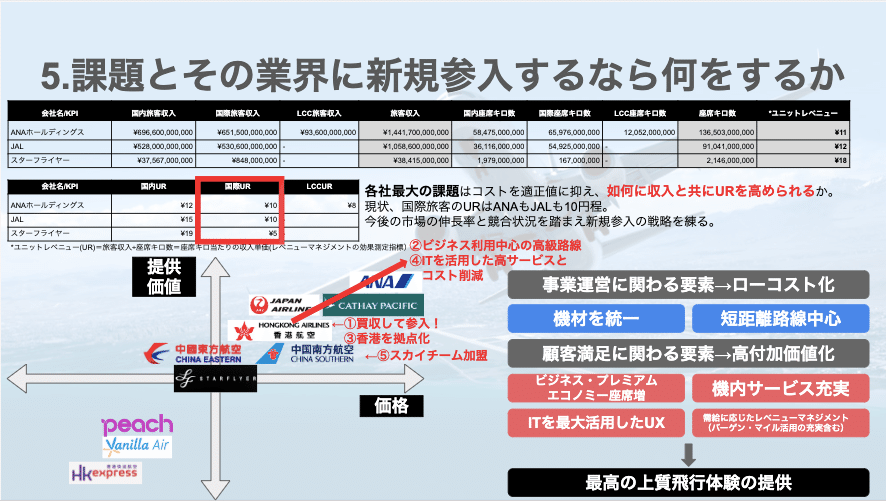

5.自分たちがその業界に参入するなら何をするか

航空業界は航空機という非常に大きな箱モノやパイロットなどかなりの先行投資をする必要がある為、新規参入するとなると、既に安定した収益基盤があり、かつ投資が出来る潤沢な資産があることが重要になる。それがないとしたら大きな資金調達が必要となるため、非常にハードだ。その為、これらがある前提で考える。

まず、ANAの分析のところに記載したが、航空事業の収益性を表す重要なKPIがユニットレベニューである。これを3社比較すると以下のようになる。それと市場を踏まえた上での戦略を打ち出す。

鍵は如何に収入と共に「ユニットレベニュー(以下、URと表記)」を高められるかどうか。

現状国際旅客のURはANAもJALも10円ほど。今後の市場の伸長率と競合状況を踏まえ、以下の戦略を掲げ、参入する。

①香港航空を買収して参入。路線はビジネス需要の高い近隣アジア路線にまず絞る。

→インバウンドニーズを最大限に取り込む&近隣アジアのスムーズな移動サービスの提供を存在意義とする。香港航空は2006年に中国の海南航空が買収しているが、その親会社海南航空の資金繰りが悪化し2019年に香港エクスプレスを売りに出したほどであり、香港航空買収のチャンスがあるのではないかと考えた。香港航空を買収できた場合、機体を引き継げる為、初期の設備投資や人員採用にかかるコストを最少化できる。そして採算の取れる見込みが高いビジネス需要の高い上海やシンガポール、東京などの金融セクター向け路線に絞って運行する。

香港の航空事情は、LCCの香港エクスプレスを買収したキャセイ・パシフィック航空の一強状態であったが、従業員が「逃亡犯条例」改正のデモ参加で中国政府に目をつけられ、売上が大きく落ちていることもあり、チャンスである。

②ビジネスクラス・プレミアムエコノミーを他航空会社よりも座席数を増やす。

→高級嗜好を打ち出す。そうすることで日系企業や外資企業の出張ニーズを取り込むと共に、観光においても高給の方々に選んでもらえる満足度の高い最先端のサービスを提供する。上記の上海やシンガポール、香港は日系企業も多く進出しており、香港は進出している外資企業の数で日本が世界一となっていることもあり、高い需要が見込める。

③香港国際空港をハブ空港として活用。

→香港航空を買収しての参入のため自然と香港国際航空がハブとなる。シンガポール・日本等の中長距離の場合、両国の需要が高い時期は直行便を中心とするが、需要が少し落ちる時期などは香港を経由し、積載客数・貨物共に増やすなどの対応が可能な為。

④IT活用を強化し、最先端のレベニューマネジメントを実現。

→AIで需給を読み、プライシングも高頻度で変更。その為、OTAでも販売はするものの、自社WEB販売を強化し、コスト抑える。アプリもスピード感持った開発ができるよう、自社で開発し、シンプルなUI/UXを目指すと共にバーゲン情報の発信やマイレージ管理が出来、マイレージの提携先を増やすことで顧客満足度の向上、エンゲージメント最大化を目指す。

⑤中国に強い航空会社アライアンス、スカイチームに加入する。

→中国のフルサービスキャリアの中国東方航空と中国南方航空が所属しており、このネットワークを有効活用。また、他アライアンスに属する会社とのアライアンスのオープン化を表明し、融和姿勢を強調。

6.終わりに

今まで決算資料は重要なものであると分かっていながらも、難しい単語ばかりが並んで避けてました。19歳の時に簿記2級を取った知識は約10年経過し無いものとなりました。。。トホホ TT

しかし、現在責任あるポジションを任せてもらうことになった以上、きちんと会社の財務状況や戦略を理解した上でマーケティングに投資する意思決定と実行を行っていく必要がある自分にとっては避けられないものとなりました。やるしかない!!>< 頑張ります!

拙い文章でしたが、ここまでお読みいただきありがとうございました!

参考文献はこちら↓

この記事が気に入ったらサポートをしてみませんか?