老後のお金を今すぐ守ろう!(インフレ対応の未来家計簿付き!50年分)

さて、日本でも米国でも、中央銀行は2%のインフレ目標にコミットしています。しかし、実際にはそれ以上の粘着質なインフレが継続しつつあるように感じます。

記録的に長く続いた低インフレの時代が終わり、世界経済がインフレ前提になりつつある中、個人のライフプランを考える際にもインフレ前提で考えなければなりません。1970〜80年代はひどいインフレが長期で継続しましたが、歴史を遡るとインフレが長期間続くことはあるものです。

しかし、依然として、FPが提供するキャッシュフロー表にはインフレ率が考慮されていないケースが多いです。

日本FP協会が提供するキャッシュフロー表でも運用益とインフレ率の設定がゼロとなっています。

https://www.jafp.or.jp/know/fp/sheet/

そこで、エクセルで手作りですが、インフレ率と運用益を考慮したキャッシュフロー表(50年分)を作りました。

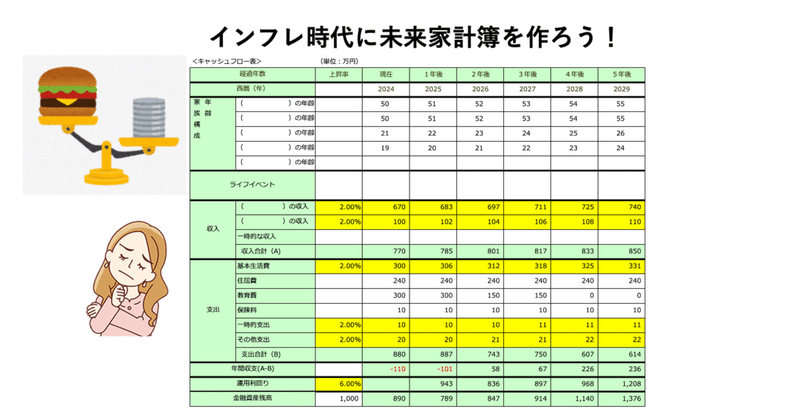

上記のケースで、インフレの影響を考えてみましょう。毎年2%ずつ物価が上昇した場合、現在年間300万円の基本生活費は、5年後には約331万円まで上がります。

物価がこのまま20年間、毎年2%ずつ上昇した場合、年間300万円の基本生活費は、20年後には約346万円まで、40年後には約662万円まで上昇します。

頑張って老後資金2000万円を貯めたとしても、20年後の実質的な価値は約1340万円ということになります。

そこで、現在の資産を守るためには資産運用をして、インフレ率以上のリターンを目指す必要があります。この設定では6%運用をした場合のシミュレーションができるようになっています(ポートフォリオに関しては別途別のコラムで説明する予定です)。

この記事の中でインフレと運用益を入れたキャッシュフロー表(エクセル)をダウンロードいただけるようになっています。ここでは50代のカップルと二人の子供というケースをサンプルに設定していますが、ご自身の家族構成に合わせて数字や情報を変えられます。また、自動計算ができる簡易版のシートも用意してあります。

ここから先は

いただいたサポートはクリエイターとしての活動費(書籍代や取材費など)等に使わせていただきます。!記事のオススメもいただけると嬉しいです♡