8月10日:インフレ緩和も上値重く

こんにちはやす( @YasLovesTech ) です。

遅れましたが、昨晩の米国市況です

CPIが予想を下回り、寄りは高く反発したものの、引けにかけてズルズルと下がっていきました。色々な解説がなされてますが、私は

1)PER

2)国債の入札

の二つが要因だと思ってます。

今日は重要なので最後の所感まで見ていただけると嬉しいです🙏 ( 続

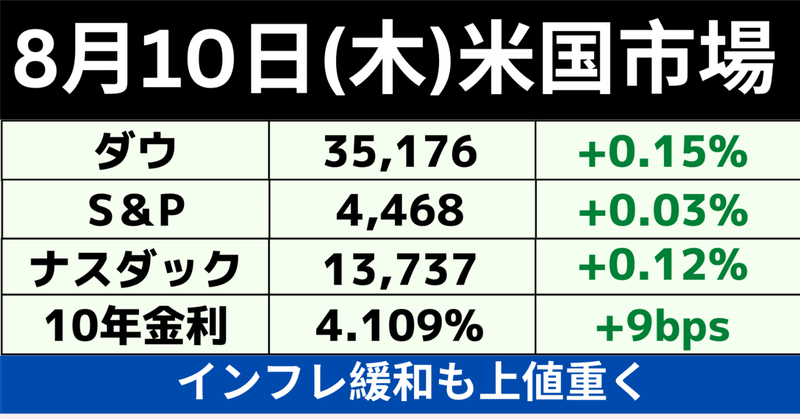

【8月10日マーケット状況】

✅ ダウ平均:35,176.15 (+52.79, +0.15% )

✅ S&P500:4,468.83 (+1.12, +0.03% )

✅ ナスダック:13,737.99 (+15.97, +0.12% )

✅ 10年金利:4.109% (+ 0.093% )

7月の消費者物価指数(CPI)は前年比3.2%上昇し、ダウ・ジョーンズの予測を下回ったが、食品やエネルギーを除くコアCPIは前年比4.7%上昇と、連邦準備制度理事会(Fed)の2%の目標を大きく上回る結果となった。このインフレ状況にも関わらず、株式市場は比較的安定しており、ダウ・ジョーンズ工業平均やS&P 500などの主要指数はわずかに上昇した。市場の方向性は、Fedの今後の金融政策に対する期待や懸念に大きく影響されている。特に、30年債の低調なオークション結果や、サンフランシスコ連邦準備銀行のMary Daly会長の発言が市場のセンチメントに影響を与えている。今後、Fedの政策金利に関する動きやインフレに対する対応が、マーケットの動向を左右する主要なファクターとなりそうだ。

【主なマーケット指標】

▶️ Core CPI (MoM) (7月) :

結果:0.2%

予想:0.2%

前回:0.2%

▶️ Core CPI (YoY) (7月) :

結果:4.7%

予想:4.8%

前回:4.8%

▶️ CPI (YoY) (7月) :

結果:3.2%

予想:3.3%

前回:3.0%

▶️ CPI (MoM) (7月) :

結果:0.2%

予想:0.2%

前回:0.2%

▶️ Initial Jobless Claims :

結果:248K

予想:230K

前回:227K

【本日のニュース】

▶️ 30年国債の需要低下、市場不安

米国の30年物国債オークション後、需要が低かったことが示され、国債の価格が下落。市場の専門家たちは、この結果が今後のインフレや経済の動向にどのような影響を与えるかを議論している。

▶️ 7月のCPI、予想と一致

米国の消費者物価指数(CPI)が、7月に前年比で急上昇。エネルギーや食品の価格上昇が主な原因とされる中、アナリスト達は今後のインフレトレンドと中央銀行の対応に注目。

▶️ LNG供給不足、欧州ガス価格上昇の恐れ

オーストラリアの液化天然ガス(LNG)供給に関する懸念が高まり、欧州のガス価格が上昇する可能性が高まっている。供給の遅れや割り当て不足が原因とされ、欧州のエネルギーマーケットに影響が出る恐れ。

▶️ Google Waymo、SFのロボタクシーサービス拡大

GoogleのWaymoとCruiseは、サンフランシスコでの自動運転タクシーサービスを拡大する許可を得た。これにより、都市部でのロボットタクシーの普及が一層進むと見られる。

▶️ LNG供給懸念、欧州ガス価格に影響

オーストラリアのLNG供給に関する懸念が再度報じられ、欧州のガス価格の上昇が懸念されている。特に今冬のエネルギー需要に影響が出る可能性がある。

【所感】

まず本日の注目となったCPIですが、基本的には予想を下回ってますし、先月比(MoM)はともに+0.2%。CPIの大部分を占める帰属家賃も+0.4%ですので、ディスインフレは明らかに確認されます。一部、総合CPIが反発したから危険という反応がちらほらありましたが、確かに原油価格は上昇してますが、ウクライナ戦争直後に比べれば大したことありません。1バレル$100超えるような急騰がない限り今の時点では心配してません。FRBもコアを見てますし、一番注目すべきはコアCPI(MoM)とその半分の構成を占める帰属家賃です。帰属家賃は2ヶ月連続+0.4%なので、今後のCPIでこれが下回ってくるようであれば、多少原油が反発しても、帰属家賃のディスインフレの方が上回ります。逆に、原油がたとえ下がっても帰属家賃が下がらない方がリスクが大きいです。英文の記事ではかなりがHousingに注目してます。住宅金利が7%を超え、家は確実に売れ残ってきてますし、引越しシーズンも終わったので帰属家賃もそれほど心配してません。

そもそも、ある程度ディスインフレになることは織り込まれており、よっぽどインフレが反発しない限り、CPIのデータはマーケットを左右するデータになってきてないと思います。今後は消費者物価指数はインフレがぶり返してないかどうかを確認するイベントかなと思います。それよりも、本日は国債の入札が不調だったというニュースの方が気になります。8月は国債の発行が多く、供給量がかなり多いとされてます。なので例え4%を超える高金利でもそれをさばく需要が足りてません。ましてや、FRBも追加で売りまくっている状況(QT)です。実際に、オークションが不調というニュースが流れてからCPI発表後に下がった金利がスルスルと戻ってきました。それに逆相関するように株価も下落していきました。

今後は雇用統計、消費者物価指数よりも国債がちゃんと消化されてるかどうかがの方が重要な指標になってくるかなと思ってます。まぁ、細かいことは考えずに、10年金利が4%あたりで上下してる場合は、やはり株価は伸びづらいでしょう。

次の理由としてPERがやはりやや高めであることです。ややこしい話は飛ばしますが、今のPERは潜在的には5.2%ほどの利回りになります。それでいて10年金利が4%もあるので、リスクプレミアムが全くなく、誰も株を買わない状況という感じになってます。この状況が再度株価が上がっていくようになるには1)金利の低下2)EPSの成長が必要になってきます。しばらくは上下しながらEPSの成長によるPERの自然下落を消化する状況かなと思います。その状況と金利低下が合わさったときにまた再度上昇していきます。9月のレイバーデイ以降にトレンド変わるかもと思ってますが、最悪年末ラリーまで株価は横ばいのままかもしれません。

引き続き $QQQ や $FNGS のホールドは問題ありませんが、今の時期はおしめを待って、高値掴みをしないところで大きく入れていくことが重要かなと思います。しばらく相場はグダっとする気もしますが、一部のグロースがよく反発してます。決算をしっかり分析して、ハイグロもしこんでいきたいですね。$CELH がはなまるの決算を出してますので、よろしければそちらもご覧ください。

CPIの速報と詳細

【7月CPI速報】

— やす 🇺🇸 ベンチャーキャピタル (@YasLovesTech) August 10, 2023

先月比(MoM)は総合、コアともに予想通り

前年比(YoY)では予想よりやや下振れ

+0.2%という数字は12ヶ月換算で+2.4%なのでインフレが大分落ち着いたという結果

帰属家賃(Shelter)も2ヶ月連続+0.4%で良い感じで抑えられてます$SPX 時間外+0.5程

詳細はスレッドで無料で読めます(続 pic.twitter.com/Nqm20hBmTT

$CELH セリシウスの決算(簡易版)

$CELH Celsius健康美人のフィットネスドリンク。決算さっとみたけど鬼決算

— やす 🇺🇸 ベンチャーキャピタル (@YasLovesTech) August 11, 2023

まず、わけわからないのが、売上を去年の$154Mから$325Mに2.12倍に伸ばしつつ、なんでこのインフレ環境下で粗利が38.5%から48.8%に伸ばせるのか?… pic.twitter.com/DoXJc4RWHD

【お願い】

役に立ったと思っていただければ、ライクと当アカウントにフォローをいただけると嬉しいです🙏

いただいたサポートはより充実したシリコンバレーの情報などに使わせていただきます!