【②貯める力】大きい固定費を見直す!

お金を貯めることを考える時、

▶ 貯金は苦手だけど大丈夫?

▶ お金を貯めるにはどうすればいいの?

▶ ケチな生活をしなければいけないの?

▶ 何を見直すべきかがわからない。

こういった疑問に答えます。

この記事を書いている僕は、

年間300冊の書籍を読んでいる、

都内の現役大学生、ISSAと申します。

こういった僕がご紹介していきます。

今回も

現在、Amazonでもベストセラーです。

『お金の大学』をご紹介します。

☟ 前回の記事も、ぜひご覧ください。

1.貯金

皆さんの中には、

☞ ケチな生活をしなければいけないの?

☞ 貯金が苦手なんだけど大丈夫?

☞ 食費とかを削ればいいの?

という方がいるかもしれませんが、

そんなことはないです。

まずは、結論!

結論からお話しますと、

大きい固定費を見直せば、

生活の幸福度・満足度を下げずに

支出をカットすることができるんです!

つまり、

ケチな生活をしなくてもいいです。

貯金をしなくてもいいです。

食費を削るなどの我慢もしなくていいです。

具体的にどうすればいいの?

6つの固定費を見直しましょう!

①通信費

格安SIMにしてください!

利用料金が、毎月5000円以上も安くなります!

4人家族なら、2万円以上もお得になります。

格安SIMのデメリット

3つだけ

▶ キャリアメールが使えない

(ドコモの場合 ☞ ○○@docomo.ne.jp)

▶ LINEのID検索が使えない。

▶ 込み合っている時間に電波が弱くなる時がある。

これだけです。

本当にデメリット??

キャリアメール使いますか?

☞ Gmailなどがあります。

LINEのID検索しますか?

☞ QRコード検索できます。

電波が悪いときに、長電話しますか?

☞ SNSで連絡できる

実は、

大手キャリアのメリットは

そんなにないんです。

②光熱費

大手から乗り換えてください!

電力会社の乗り換え方法

3つの手順

契約中の会社に解約届は不要。

乗り換え会社にネットで申し込むだけ。

申し込みから、大体3週間で乗り換え完了!

③保険

民間保険はほぼ不要

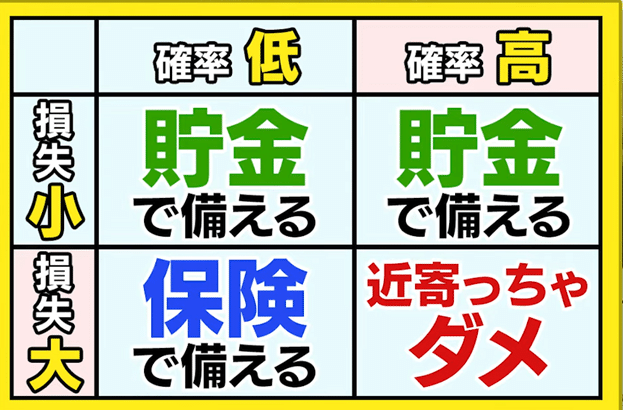

確率が低い&高い、損害は小さいもの

☞ 貯金で備える

確率が高く、損害も大きいもの

☞ 貯金では大変で、保険も適用されない

だから、近寄っちゃダメ。

例:紛争地域への旅行など。

確率が低く、損害が大きいもの

☞ 入るべき保険は?

必要な保険は2つ!

確率は低いが、損害は大きい。

①火災保険

②対人対物賠償保険

貯蓄型もやめるべき。

保険と、貯蓄や投資は別もの。

保険会社は、手数料が欲しい。

④家

王道は、賃貸!

賃貸 or 持ち家の議論はずっとありますが…

新築は買ってはいけない3つの理由

リセールバリューを考える

リセールバリューとは

売った時にどのくらいで売れるかということ。

1つ目:固定費と価値⤵

新築は、どんどん価値が下がっていく。

そのうえで、

修繕費や固定資産税などがかかります。

2つ目:売る時が大変

買い手が見つからないと売れない。

すぐには売れません。

3つ目:日本は人口が減っている

人口減少

☞ 空き家が増える

☞ 家の価値が上がるはずがない

☞ 売る時にいい値段で売れない

⑤車

買わないでください!

税金がかかる。

駐車場料金。

自動車保険など。

買うなら、絶対に中古!

新車のメリットが少ない

家と同じで、リセールバリューを考える。

ほとんどの車が、価値が下がる。

⑥税金

控除と事業所得

源泉徴収

給料をもらう前に税金が取られている

税金(ラスボス)対策!

給与所得の方は、

控除がある

課税対象から外れることができる。

事業者の方は、

控除に加え、

経費計上をすることができるため、

給与所得の人よりも有利です。

今回は以上です。

ありがとうございました!

次回はいよいよ稼ぐ力です!

次回予告

2.稼ぐ

ステップアップ

転職・副業

参考文献

この記事が気に入ったらサポートをしてみませんか?