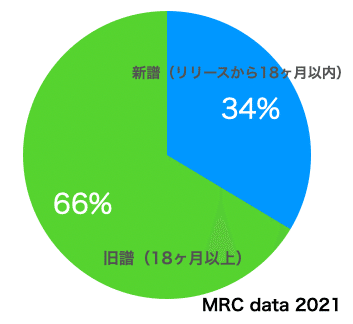

旧譜比率が2/3を占めたアメリカ音楽市場。サブスクが変える音楽生態系にどう向き合うのか?

大きな意味のある記事でした。サブスク型ストリーミングサービスが音楽消費の中心になることで、録音原盤ビジネスの構造に様々な変化を与えています。

サブスクが与える最大の影響は新譜旧譜比率の変化

マス・メディア発信からからプレイリストや口コミのプロモーションに主軸が移ったことや、アルバムという単位の価値が薄れ、1曲毎のリリースが効果的になり、REMIXやフィーチャーリングなどの音楽家同士のコラボが重要になるなど、影響はいろいろあるのですが、僕は、新譜旧譜比率の変化が、最も影響が大きいと以前から指摘してきました。

CD(Physical)が中心だった時代は、レコード会社の売上の9割が1年以内に発売された作品でした。過去にレコーディングされた作品を「新譜」にするために、ベスト盤やコンピレーションアルバムが編成リリースされていた訳です。Spotifyのプレイリストは、それ自体がコンピアルバムみたいなものですから、この手法が有効でなくなっているのは明らかですね。ユーザーにとっては、余程のファンではない限り、「いつリリースされた」かは重要ではありません。出逢った時が自分にとってのリリース日な訳です。

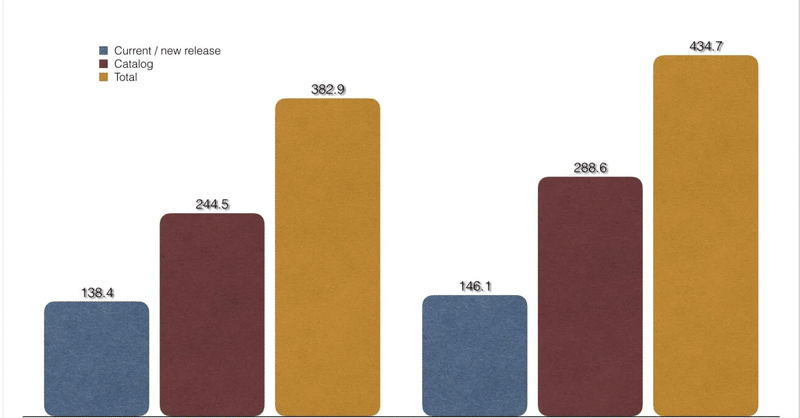

前掲のニュースは、旧譜比率が売上の2/3になったという衝撃的なニュースです。アメリカでは、リリースから18ヶ月以内が新譜と、基準が日本より緩いのに、この比率ですから驚きです。

この変化は、どういう影響を与えるのでしょうか?

1)ユーザーに支持された名曲は長く収益が上がる

エバーグリーンな名曲、という言葉がありますが、多くの音楽ファンに愛されて、再醒される楽曲は、長期に渡って収益が得られることになります。

ストリーミングサービスの市場規模が大きくなり、視聴データが可視化できることもあって、人気作品の権利売却の例が増えてきました。投資家にとっては、収益率が計算でき、しかも上振れ期待がある(ハプニングが起きると再生が大きく伸びる)「投資商品」としての魅力を感じられるでしょう。これは、権利を細分化して販売、二次販売なども可能にする「音楽の原盤権や出版権の証券化」にも繋がっていきます。

安定した収益を上げることが合理的に期待できる「定番の旧譜カタログ」になることがこれからのレーベルA&Rのテーマになる気がします。すでに旧譜カタログは世界中にありますから、それを「発掘再発見」する流れが暫く続くでしょう。

日本も1979年リリースの「松原みき/真夜中のドア」が、ユーザーのオーガニックな動きだけで大ヒットになりましたから、宝の山が眠っていますね。

2)新作や新人アーティストへの投資回収に時間がかかる

名曲は、長く収益が上がるというロマンチックな話だけでは終わりません。ユーザーが音源に使う総額が変わらないと仮定すれば、新作の制作やまだ評価が定まってないアーティストの作品は、CD時代と同じくらい世の中に受け入れられた時の収益分配が1/3になるという理屈になります。

レコーディングが安価できるようになり、マス・メディアに多額の出稿料を払わずにSNS等で拡散できるので、コストが下がったという側面もあるので、簡単には比較できない話ですが、従来の音楽業界人としては、「昔より売上が小さい」と感じることは間違いないでしょう。結局は、録音原盤ビジネスの構造改革が起きざるを得ないという結論にはなりますね。

音楽ビジネスを自国の重要な産業と位置づける英国では、ストリーミングサービス時代の音楽ビジネスについて、国会で踏み込んだ議論がされていて、非常に興味深いです。本音でいうと羨ましいです。日本の音楽業界も行政、国会への働きかけをもっとやらないといけませんね。

サブスク時代に問い直されているレーベルの役割

この記事は音楽ビジネスの構造を理解してない記者が書いているようで、見出しもポイントがズレて、ミスリードになっています。問題は配信事業者ではなく、焦点はレーベルと音楽家の分配率の話です。16%というアーティストの平均的な受領割合が国会で明らかになったことで起きている議論なのですが、単純計算すると4割弱はレコード会社が受領しているということで、そこが何のための分配なのか、レーベルの役割は何なのかが問われているのです。

アーティストとの契約には、いまだにCD時代の条件をベースに専属実演家契約を結ぼうとしている日本のレコード会社は、完全に周回遅れです。デジタル時代に適応したアーティストとの関係樹立に取り組まなければ、駆逐されるのですが、危機感はあるのでしょうか?生態系の構造変化は、残酷なほど不可逆的に、加速するものです。

また、アーティスト(アーティスト印税)とソングライター(著作権印税)の比率についても、議論されていて、著作権印税(=音楽出版権)の比率を上げるべきとの主張があります。自作自演のアーティストもいるので、話は複雑なのですが、クリエイティブに対する分配はどうあるべきかという本質的議論でもあると思います。

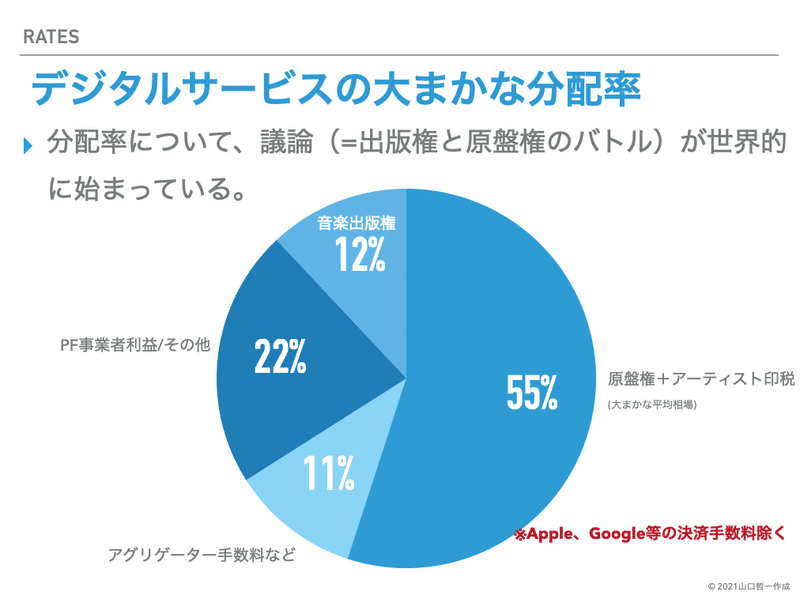

契約はケースバイケースですし、機密保持もあるので、一概には言えないのですが、僕が見聞きしている範囲でまとめた、サブスクの平均的分配率の表を掲出しておきます。SpotifyもAppleMusicもグローバル・サービスなので、大まかには世界標準でこんな割合だというのが僕の理解です。これはCo-Writing Farmの作曲家の勉強のために行ったセミナーでの資料です。

重要性を増すユーザーダイレクトファイナンスとNFT活用

Spotifyを始めとするサブスクリプション型ストリーミングサービスが影響力が大きくなるとともに、そこでの分配率についての議論が高まっています。

ユーザー主体支払方式、アーティストグロースモデルなども主張されていますが、僕は、音楽ビジネス生態系の全ての課題をサブスクで解決しようとする考え方に無理があるのだと思っています。詳しくは以前書きましたので、こちらをご覧ください。

サブスクの「再生回数分配」では解決できない問題はあります。例えば新人アーティスト開発については、もはやレコード会社も担えません。そこを補うのは、種々の「ユーザー・ダイレクト・ファイナンス」の仕組みになるのでしょう。

クラウドファンディングや、ファンクラブ、投げ銭的な仕組みなどいくつかありますが、僕は最近、熱視線を集めているNFT活用が、重要だと思っています。先日、NFTを使ったマーケットプレイス「.mura」をリリースしたのは、デジタル中心に変換しつつある、日本の音楽ビジネス生態系を補強するためです。秋のローンチに向けての準備を進めていますのでご期待下さい。

モチベーションあがります(^_-)