3つの切り口からつかむ図解中国経済 1.6 輸出の特徴と経常収支

ポイント

輸出規模は日本円換算で約270兆円、WTO加盟(2001年)時の9倍強

輸出相手先のトップは米国で約2割、EUは2割弱、日本は約6%

主要な輸出品目として、機械・輸送機器が約5割、衣類などの雑製品が2割強を占める

鋼材輸出先のトップは韓国、自動車輸出先のトップはイラン

2008年の世界金融危機以降、外需依存から内需主導への転換を推進中で、経常黒字は減少へ

中国政府は、外需依存から消費主導へと経済構造の転換を進めている。

しかし、それは未だ途上で、輸出が不振になると景気が悪化するという経済構造は依然として色濃く残っている。

そこで本章では、中国の輸出の現状を確認した上で経常黒字に過度に依存する体質に変化があるのかを確認する。

輸出の現状

中国税関総署が公表した統計によると、2018年の輸出額(ドルベース)は2兆4870億ドル、日本円に換算すれば約270兆円に達している。

中国が世界貿易機関(WTO)に加盟した2001年には2661億ドルだったので、この17年で9倍強に増えたことになる(図表-1)。

輸出相手先

2018年の対日輸出はWTOに加盟した2001年に比べ約3倍になったが、輸出全体がそれを上回る増加となったため、日本は2001年の16.9%から大きくシェアを落とすことになった。

一方、ASEANや一帯一路沿線国などその他の国・地域がシェアを上げている(図表-2右)。

主な輸出品目

中国がWTOに加盟した2001年からの17年で、伝統的な輸出産業である雑製品(衣類、靴、家具など)がシェアを落とす一方、現在の輸出の主力商品である機械・輸送機器の伸びが極めて著しいといえる(図表-3下)。

鋼材の輸出先

世界金融危機が起きた2008年と比べると、第一位の韓国が1396万トンから721万トンへ落とした一方、ベトナムは276万トンから699万トンへ、フィリピンは91万トンから458万トンへ、タイは158万トンから351万トンへ、増加した。

開発途上国の旺盛なインフラ需要や「一帯一路」で中国との関係が強まったが背景にある。

なお、米国向けは2008年には第2位だったが、現在は低下しランク外となっている。

トランプ政権になる前から、鋼材が米中貿易摩擦の主戦場となっていたからである。

自動車の輸出先

2008年と比べると、第1位のイランは2万台から19万台へと大幅に上昇、第2位のメキシコも0.6万台から11万台へと増えている。

一方、2008年には第1位で11.9%を占めていたロシアがランク外へ消えた。

ロシアでは所得水準の向上や現地生産化の進展で中国製自動車を輸入する必要性が薄れたためである。

経常収支の推移

中国の貿易収支の推移を見ると、2001年にWTO加盟を果たした後はモノの貿易収支が黒字基調となっており、2018年も4千億ドル近い貿易黒字だった。

ただし、2015年をピークに3年連続で減少している(図表-6)。

輸入が安定して増加し輸出を上回る伸びを示しているからである。

一方、世界金融危機後の経常黒字は、2008年の4206億ドルから、2018年には491億ドルへ減少した。

その背景には、サービス収支の赤字が増えたことがある。

その内訳を見ると、旅行収支の赤字が大半を占めていることがわかる(図表-7)。

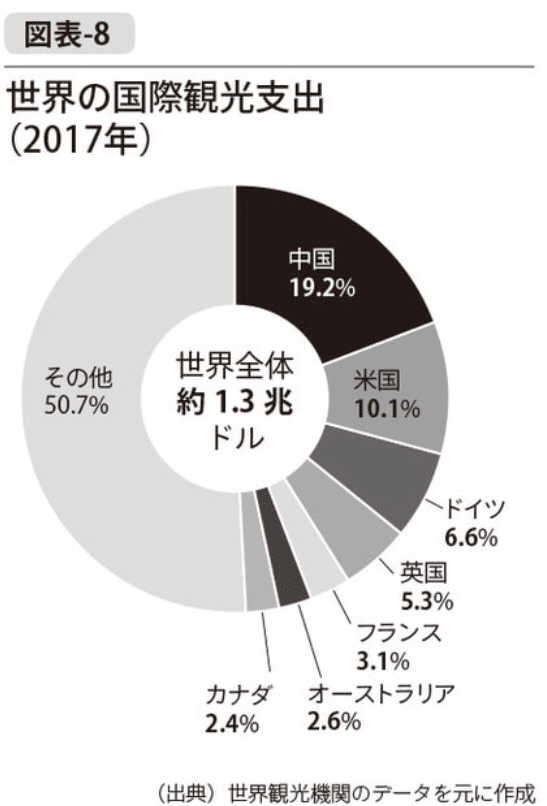

そして、世界観光機関(UNWTO)の統計によると、国際観光支出に占める中国のシェアは約2割で米国の2倍近くもある(図表-8)。

こうした中国本土からの旅行者の急増が、国際収支統計においても経常黒字を大きく押し下げる効果をもたらしている。

経常黒字依存体質に変化はあるか?

最後に、中国経済の経常黒字への依存度を見るため、GDPに占める経常黒字の比率を紹介する。

その結果を見ると、中国は2007年の約10%をピークに2018年には1%を割り込むところまで低下してきている。

これはドイツや日本よりも低い水準である(図表-9)。

中国の経常黒字依存体質には変化の兆しがあるといえる。

この記事が気に入ったらサポートをしてみませんか?