3.生命保険の種類

社会人不適合者の「人生とお金」です。

【生命保険の種類】についてです。

・終身保険

・定期保険

・収入保障保険

・低解約返戻金型終身保険

<終身保険>

いつ亡くなっても死亡保険金が受け取れる。

貯蓄性は高い(メリット)

保険料が高い(デメリット)

使い道としては、葬儀代として200万程度で入る方が多いです。

↑

おすすめはしません。

月額10,000円ぐらいしますので、違う使い道をしたほうが◎

<定期保険>

一定期間内に亡くなった場合、死亡保険金が受け取れる。

掛け捨ての為、保険料は抑えられ、高い保障料が受けられる(メリット)

年齢更新があり、年齢が上がる程、保険料は高くなる、掛け捨て。(デメリット)

↑

おすすめです!

会社で団体契約等している場合は、通常ルートより保険料が割安になることもあります。

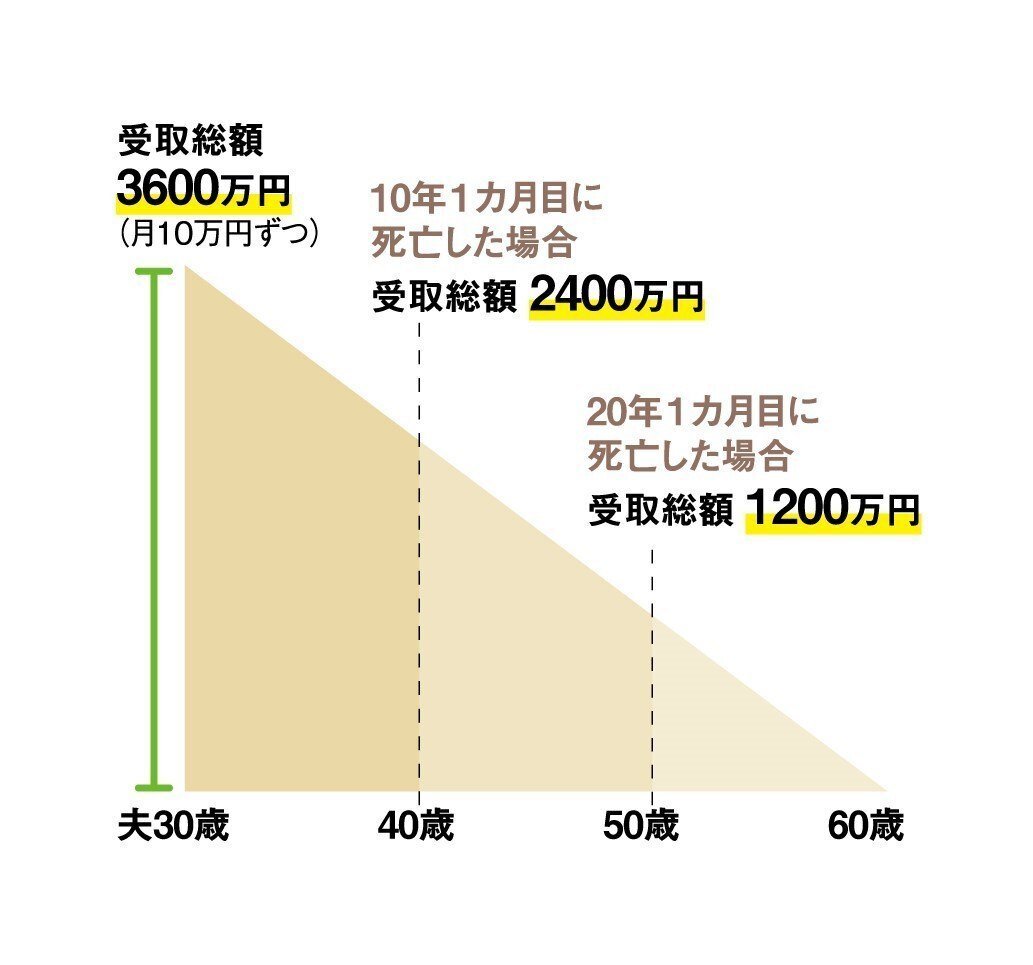

<収入保障保険>

年金形式で死亡保険料が受け取れる。

年齢に応じて補償額が変動する為、効率的かつ効果的。無駄がない(メリット)

死亡確率が高くなる年齢時には、保障額が少額(デメリット)

例:30歳で契約して60歳満了の場合

条件:月額15万(年金形式)

30歳で亡くなった場合・・・

月額15万×12ヶ月×30年=総額5,400万円

50歳で亡くなった場合・・・

月額15万×12ヶ月×10年=総額1,800万円

↑

非常におすすめです!

私自身このタイプで万が一に備えております!!

<低解約返戻金型終身保険>

一生涯に渡り、いつ亡くなっても死亡保険金が受け取れる。

保険料払い込みが終了後、戻り率が高くなる。(メリット)

払い込み途中で解約すると元本割れする(デメリット)

↑

おすすめしません。

保険で貯蓄は考えないほうがいいです。

なぜかは、今後書いていこうと思います。

次回は「医療保険」について投稿します。

この記事が気に入ったらサポートをしてみませんか?