【インフォメティス新規上場】オープンイノベーション型ベンチャーが成長するために必要な3つの打ち手は?

エナジー・インフォマティクス事業を行うインフォメティスが4月25日に東証グロース市場へ上場します。ソニーからカーブアウトして設立され、研究開発と事業拡大を推進してきたテクノロジーベンチャー企業です。

カーブアウトにあたりスポンサーとなった投資家はベンチャーキャピタルのジャフコで、上場時の公募売出前の段階で8割以上の株式を保有してます。

カーボンニュートラルを目指す動きが世界的に加速する中、インフォメティスは、エネルギー利用の効率化を推進したい大手企業と資本業務提携によりアライアンス契約締結を推進しています。それらの大手企業との共同事業や受託開発によって収益を得るビジネスモデルです。

注)オープンイノベーション型ベンチャーというのは筆者が定義したもので一般的な用語ではありません。

インフォメティスの目論見書から、以下について解説していきます。

・売上、原価構造など収益モデル

・設立から現在に至るまでの資本政策

・インフォメティスが成長を実現するための打ち手

このnoteは、インフォメティスの収益モデルに興味がある方、スタートアップ企業の資本政策に興味がある方、カーブアウト企業のIPOに興味がある方にぜひ読んで頂きたいです。

まずは数字から全体感を見ていきます。

1. 数字で見るインフォメティス

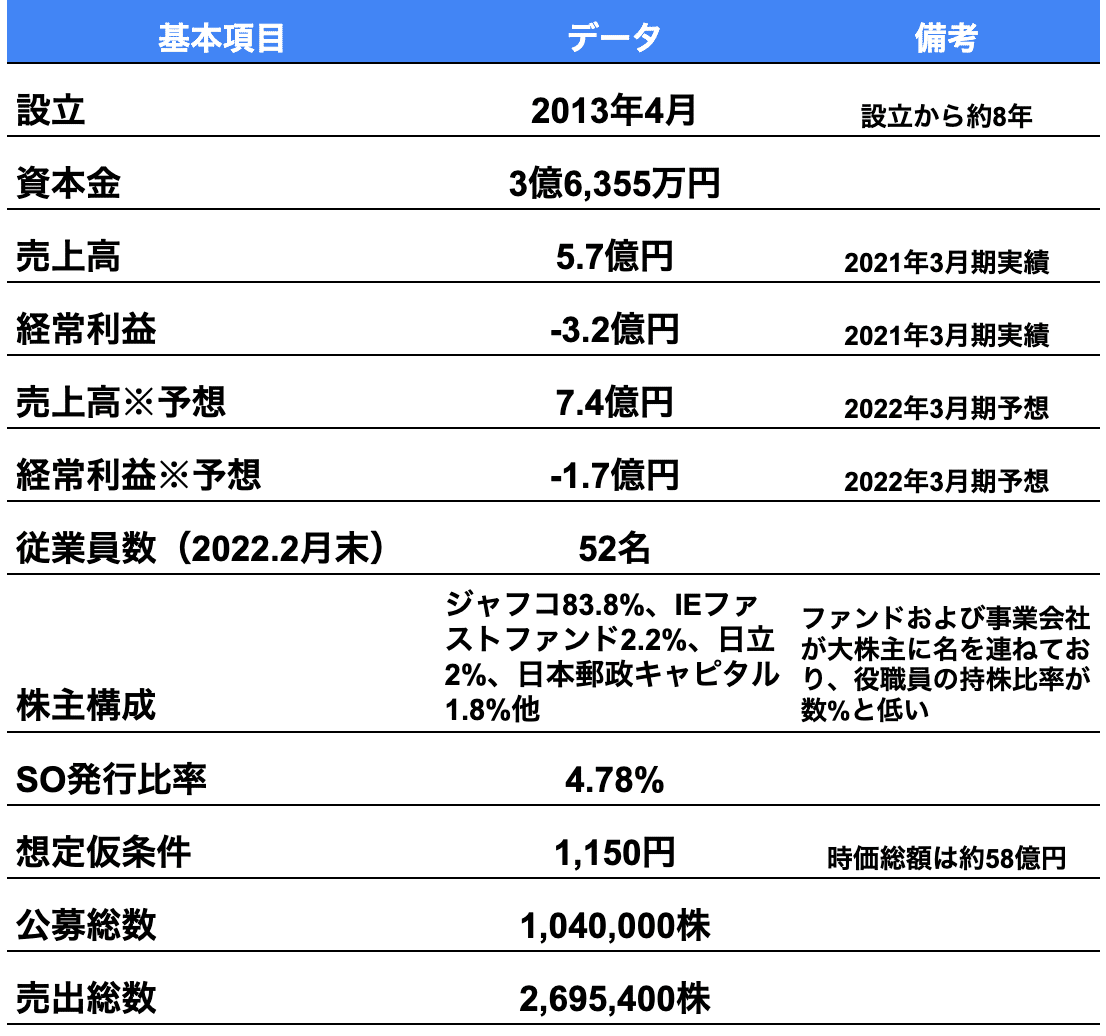

上場直前期にあたる2021年3月期の売上高は5.7億円、経常利益は▲3.2億円となり、2020年3月期と比較して売上高はYoY+82.8%、経常利益は約2千万円の改善(前期は▲3.4億円)となっております。売上は大きく成長しているものの経常利益は大幅な赤字です。

売上成長を牽引しているのはアップフロント売上(サービス利用の初期費用)とその他売上(受託開発・実証実験)であり、それらは一時的なフロー収益と考えられます。

今後、ストック売上をどう積み上げいけるかどうがが課題です。収益モデルについては、3. 収益モデルにて詳しく解説します。

株主構成は、ベンチャーキャピタルであるジャフコが発行済株式の8割以上を保有しています。公募売出における特徴として、上場時の売出によりジャフコは保有する約337万株のうち8割にあたる約270万株を売却します。

発行済株式(384万株)に対して約70%もの株式が売出されるのはかなり珍しいケースです。

一方、役職員の持株比率はストックオプションを含めても約6%であり非常に低くなっています。

「役職員の持株比率が低いと何が困るのか?」を簡単に整理します。

・株主総会での議決権集め

(決議内容によるが、33.3%超の比率が必要)

・株式のさらなる発行が難しい

(公募増資・株式交換によるM&A等、コーポレートアクションがしづらい)

よって、上場後はこの状況を踏まえて、資本政策・コーポレートアクションを工夫する必要があります。

上場までの資本政策については、5. 資本政策にて詳しく解説します。

公募売出にあたり、旧臨報方式による海外売出を実施します。時価総額50億円規模で海外売出をするケースは少ないですが、今回、オファリング株数(売出数)が多いため、国内だけでなく海外の販売網も活用して販売したいと主幹事のみずほ証券から提案したと推測されます。

上場時の時価総額は約58億円です。昨年12月に実施したVC・事業会社向けファイナンスのポストマネー(増資後)時価総額の約110億円を下回った、約半額の大幅ダウンラウンドになります。この状況は、最近の株式市況を反映した価格形成になっているといえるでしょう。

2. 資金使途について

下図は、6つの資金使途について、どの時期にいくら使う予定なのか整理じた表になります。

今回調達する約10億円のうち、今期(2023年3月期)中に半分以上の5.5億円を使い切る計画です。最も資金を充てるのは「海外子会社への投融資」になっています。

株式発行による増資資金は「中長期的な事業投資に適した資金」でありますが、海外子会社への投融資により将来どれだけ事業リターンを見込んでいるのか今後のIRでの開示に期待したいところです。

目論見書から読み取れる情報のみでは、海外事業にどれだけ比重を置いているのかわかりませんでした。

ここは、今後決算説明会などで投資家を納得させる説明が必要になります。

3. 収益モデル

収益モデルは3つの区分に分かれています。

(1)アップフロント・・・プラットフォームの利用開始時に生じる一時的な収益など(例:電力センサーの機器販売代金、初期設定費用)

(2)プラットフォーム・アプリ提供・・・プラットフォーム利用開始後に発生する継続収益(例:利用料金、運用保守料金)

(3)その他・・・一時的な開発等による収益(例:受託開発、実証実験)

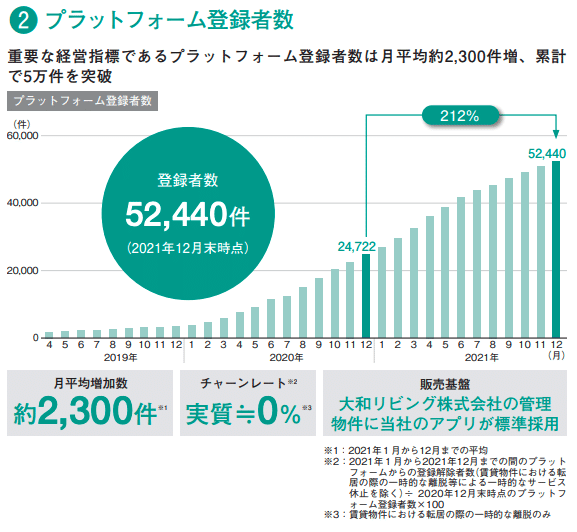

収益モデルの(2)プラットフォーム・アプリ提供における「累積的・継続的なサブスクリプション収益を重視しており、重要KPIは「プラットフォーム登録者数」です。

プラットフォーム登録者数は2021年12月末現在で52,440人となり、1年前と比較して212%増加しています。プラットフォームとは、大和リビング株式会社と共同で提供する家電コントロールアプリ「IoT D-room」で、 マンション物件居住者等に対する提供が進んでおり、1年間で登録者数が倍増しています。

登録解除者数は、賃貸物件における転居の際の一時的な離脱を除き、実質的なチャーンレートは0%となっています。

アプリ利用料が管理費に含まれているとするなら入居中に解約することが想定しづらいため、非常にチャーンしづらいモデルとなっています。

一方、マンションの管理費から利用料が徴収されているとするならば、解約すること自体が困難で利用していなくても料金を払いづつけている状態になっていると、ユーザーの積極的なアプリ利用が無い可能性があり、顧客体験を基にしたスピード感ある機能改善がしづらいように思えます。

また、重要指標がプラットフォーム・アプリ登録者数であるため、賃貸物件数や管理物件数が多い案件に営業・販売を注力することが想定されます。

4. 取引関係

仕入・販売の取引関係について全体感を整理すると下図のようになります。

販売については、関連会社であるエナジーゲートウェイが日本国内における独占販売代理店となっており、同社を通じて大和リビング社や荏原実業などへサービス提供しております。エナジーゲートウェイへの販売依存度は、2021年3月期は85.7%、2022年3月期Q3は76.9%と非常高いです。

その先のクライアントについても、大和リビング社、荏原実業パワー社を含む上位5社に対する売上比率が70%を超えているため、特定取引先に対する販売依存度が高くなっております。

ここまで見ると、「特定取引先に依存しているため、取引関係が解消された場合に売上減少リスクが大きいのでは?」と思われますが、単純にそうではありません。実際のエンドクライアントは「マンション居住者」や「太陽光発電システムを持つ戸建て家庭」など個人がエンドユーザーであり、プラットフォーム利用料でいえば5万人のユーザーが毎月数百円払っているので、特定取引先への依存度は低いといえます。

大和リビングなどの企業が、インフォメティスやエナジーゲートウェイとの取引関係を解消して自社でAIシステムを独自開発することは考えづらいため、取引関係は維持されるものと思われます。

仕入については、台湾の上場企業Wistron Groupの子会社であるWistron NeWeb Corporationから電力センサー及び付属部品を仕入れています。アップフロント売上に対する原価率は約50%となっています。

仕入先はこのWistron1社のみで依存度は100%です。取引先との関係性は良好であると考えられるものの、将来的な仕入価格の値上げ、取引条件の変更、経済・社会情勢の変化が安定調達に影響を与える可能性は否定できません。

インフォメティスは、上場時に調達する10億円のうち2.5億円を仕入の安定調達のために投じます。これは、具体的な投資内容は定かではありませんが、既存取引先であるWistronに対する在庫確保ための前金や設備増強のための出資、または新たな取引先の確保などかもしれません。

アップフロント売上を成長させるために電力センサーの安定調達は重要であるため、どのような投資をして事業を成長させるのか注目したいところです。

5. 資本政策

インフォメティスの資本政策の特徴は、

・ソニーからのカーブアウト

・ジャフコがカーブアウトのスポンサー

・2018年・2020年前後に、時価総額200億円超

・2021年にVC等からダウンラウンドで調達

・IPO時の公募売出も2021年より低い株価

下図は設立からIPOまでの全資本推移です。一部不明点があるため、あくまで筆者の推計です。

2021年12月のVC・事業会社向けファイナンスでは、既存株主によるフォローオン(追加投資)はありませんでした。独立系ベンチャーキャピタルであるイノベーションエンジンを筆頭に、日本郵政キャピタルなどから総額6.4億円を調達しております。

直近ラウンドの半分の株価で実施していることから、株価を下げてでも資金調達したい背景があったようです。

IPOの公募・売出実施後の役職員の持株比率は5.4%です。公募増資後のジャフコの持株比率は約13%になります。

ジャフコも持ち分のほぼすべてを売出するため浮動株もかなり多く、株主総会決議を円滑に進めるために十分な議決権を確保できているとはいえません。

スポンサーをともなうカーブアウト型の資本政策だったことによりますが、創業間もない時期に経営陣の持株比率を大幅に増やすような新株予約権の発行など、工夫できたことがあったように思えます。

今後も、カーブアウト型ベンチャー企業のIPO事例は出てきます。日本産業パートナーズが出資しているVAIO株式会社など、注目企業がどのような資本政策でIPOを実現するのか、筆者としては引き続き研究したいと思います。

6. 今後の成長に向けた打ち手

収益モデルと資本政策を踏まえて、インフォメティスが今度成長するために必要な打ち手について解説します。ここから解説する打ち手については、インフォメティスが発表しているものではなくあくまで筆者の考えであることをご承知おきください。

成長に向けた打ち手は以下の3つ

1:業務提携の推進により受託・協業モデルを進化

2:株式の希薄化を伴わない長期ローンによる調達

3:M&Aによる事業規模拡大

1:業務提携の推進により受託・協業モデルを進化

インフォメティスは、独自のエナジー・インフォマティクス技術をもとにエネルギー関連企業(東京電力関連企業2社、東北電力、日立、ダイキン工業、博報堂DYHLD)とのアライアンスによる実証実験と共同事業を推進してきました。

今後は、エネルギー関連企業にとどまらない幅広いアライアンス先との協業によりBtoBビジネスを進化させ、さらに1社あたりLTVを最大化すべく複数年の長期的なライセンス契約と共同事業の推進を実施すべきと考えています。わかりやすく言うと、コンシューマーを最終ユーザーとしたBtoCに注力せずBtoBに特化して事業を進化させた方がよいです。

BtoCに特化しない方がよい理由は、

・エンドユーザーまでの商流が遠い

サービス機能の良さが訴求しづらい(当社→関連会社→アライアンス先企業→管理組合→エンドユーザー)

・エンドユーザーがサービスを利用しない可能性がある

「マンション入居=利用契約」の場合、ユーザーの意思による利用登録でないため、利用登録すら忘れているが課金されている状態になる

・BtoCサービスはを進化させるための社内リソースが少ない

BtoCサービスを進化させるためのマーケティング、UI/UX、カスタマーサクセス、サポートなどの体制を構築する必要がある

会社が重視するKPIがプラットフォーム登録者数(個人利用者数)であると開示されていますが、BtoBビジネスでいかに大型契約を締結できるかどうかにシフトした方がよいと考えています。

以下のビジネスフローにあてはめると、

①「エネルギー関連データの取得」において、顧客との実証実験を推進

②「分析」において、需要予測など共同事業の基盤となるシステム開発受託

③「解析・価値化」において、共同事業のモデル構築。データ取得・格納・利用をベースに課金できるモデルを構築

④「サービス化」はアライアンス先企業に任せて関与しない

2:株式の希薄化を伴わない長期ローンによる調達

役職員の持株比率が低いため、エクイティファイナンスによる積極的な資金調達がしづらい状況です。そこで、銀行借入・プロジェクトファイナンスなど、株式の希薄化を伴わない資金調達を実施する必要があります。

銀行借入は、開発費用が先行し赤字が継続している企業でも借入できるケースがあります。例として、enishがモルガン・スタンレーから約5億円の借入

未上場企業ではありますが、スパイバーが事業価値証券化によって250億円調達しています。

上場することで信用力向上、自己資本も増加した直後のタイミングで2022年中に長期資金での銀行借入を実行することが望ましいと考えてます。

3:M&Aによる事業規模拡大

インフォメティスのグループ企業は、Infometis Europeと関連会社のエナジーゲートウェイですが、事業規模を拡大する目的でM&A(合併または買収)を検討した方がよいと思ってます。

今回の上場で実施する公募増資のうち採用・人件費に充てる金額は3年間で1.5億円のみです。すごくシンプルに考えると、年収1,000万円の人を5人しか採用できない計算になります(年収1,000万円×5人×3年間)。

事業規模拡大に合わせて少しでも早く組織拡大を目指すなら、資金調達+企業買収を行うものも選択肢の一つです。

コアテクノロジーを有する企業による事業規模拡大を目的とした買収事例はいくつかあります。

自然言語処理・深層学習などのテクノロジーを有するPKSHA Technologyはソフトウェア開発のアシリレラを買収

エッジAI技術を有するニューラルポケットは、デジタルサイネージなどを手がけるネットテンを買収

ニューラルポケットは、IPO後に2社を買収。上場申請期(2020年12月期)に約7億円の売上だったところから、2年後の2022年12月期は売上40億円を目標とする規模に拡大。

7. まとめ

最後に、インフォメティスの目論見書からわかることを改めて整理します。

【資本】

・ソニーからのカーブアウトベンチャー

・ジャフコが筆頭株主

・IPO価格は直近ファイナンスの株価から半減

【事業】

・エネルギー・インフォマティクス領域でAI技術をコアに事業展開

・IPO後の成長に向けた打ち手は、業務提携推進、借入による資金調達、事業拡大のための M&A実行

上場日4月25日に開示される成長可能性資料で、どのような事業戦略を発表するのか注目したいと思います。また、インフォメティスが中長期で事業拡大と時価総額向上できるのかは、小型のカーブアウトベンチャーの成否を分ける重要な案件になると見ています。

最後までお読み頂き、ありがとうございました。