【ニューラルポケットとヘッドウォータース】ベンチャー企業の株価・時価総額に与える要因とは?

この記事では、AI関連銘柄で最近上場・上場承認された2社、ニューラルポケットとヘッドウォータースの2社を比較します。

同じAI関連銘柄で、売上高もほぼ同じ規模でありながら、公募価格時点で2社の時価総額の差は6倍です。同じAI関連銘柄なのになぜここまで違うのか?

目論見書から得られる情報でわかりやすく解説していきます。

(注)本noteの目的は、新規上場時の目論見書の内容を様々な視点から分析し、事業内容理解の一助にして頂くことを目的として、筆者独自の判断・推測を含めた記事となっております。本noteは当銘柄の投資を勧誘するものではないことを先にお伝えしておきます。

目論見書の簡単な読み方について知りたい方は、「IPO目論見書の読み方(知りたいこと順)」をご覧ください。

1 時価総額の比較

上場承認時点の2社の時価総額を比較すると、ニューラルポケット131億円に対して、ヘッドウォータースは21億円となっています。

※1株あたり株価は公募前株価

※発行済株式数は潜在株式を含み、公募前の株数となっております。

ニューラルポケットの時価総額は、ヘッドウォータースの6倍以上です。ちなみに、ニューラルポケットの直近の株価は公募価格900円から7倍以上の6,600円(9月25日現在)のため、時価総額は900億円を超えています。

ヘッドウォータースの公募価格は、ブックビルディング(2,240円〜2,400円)の上限である2,400円で決定し上場日は9月29日です。最近のIPO銘柄における公募価格に対する初値上昇率は活況であり、ヘッドウォータースの初値も人気化する可能性が高そうです。

それでは、ここから先は両社の企業情報と事業内容の違いについて解説していきます。

2 企業情報

まず主要な経営指標の推移から比較します。上場申請期(X期)の売上予想は、ニューラルポケットの7億円に対してヘッドウォータースが11億円、経常利益予想についても、ニューラルポケット1.3億円に対してヘッドウォータースが1.8億円となり、申請期の単純な業績比較だとヘッドウォータスが上回っております。

創業年数や従業員数といった社歴・規模で比較してもヘッドウォータスが上回っています。しかしながら、売上高成長率においてはニューラルポケットが圧倒的に高く、さらに、1人当り売上高と1人あたり経常利益についても、ニューラルポケットが上回っており、ニューラルポケットの方が成長性・生産性が高いことが明らかです。

売上高成長率について、前年実績からある程度推測できるような直線的な成長率の場合には企業価値評価は一定程度にとどまるものの、前年比2倍以上の成長が見込まれるような指数関数的な成長可能性がある場合には、期待値で企業価値が上がりやすいというのは容易に想像できると思います。

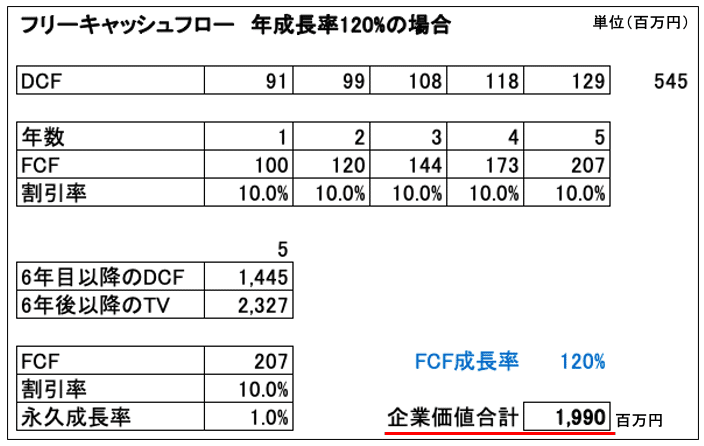

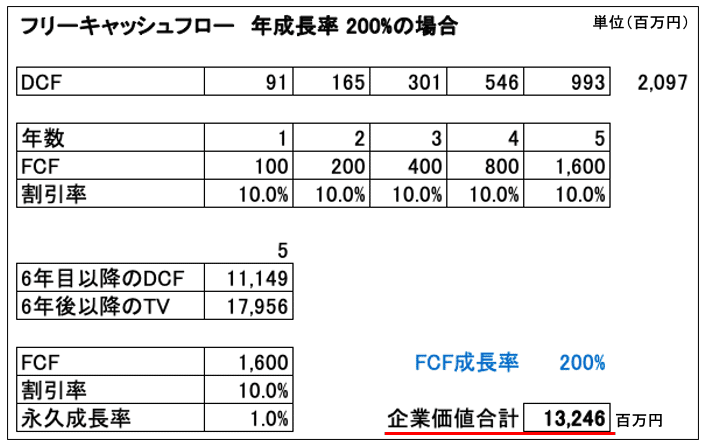

簡易的な計算ではありますが、DCF(ディスカウントキャッシュフロー)による企業価値算定において、売上高に替えてFCF(フリーキャッシュフロー)の成長率を、「年成長率120%」、「年成長率200%」の2パターンを計算します。成長率以外の前提条件はすべて同じであり、算定初年度のFCFは1億円とします。

その結果、前者の企業価値合計が約20億円、後者の企業価値合計は約132億円となり企業価値が6倍以上差がつく結果となりました。

1人あたりの生産性は、1人当り売上高がニューラルポケット3,100万円、ヘッドウォータースが1,600万円となっており、こちらも約2倍の差があります。これに関しては、顧客に対してより付加価値があるサービスを提供しているという観点から、事業内容から違いを説明していきます。

3 事業の状況

ここからは、事業内容について比較します。

下記は、取引所が発表した「新規上場会社概要」から抜粋した事業内容です。この内容説明だけを見ると、両社はほぼ同じ業種だと認識されます。

◼︎事業の内容(ニューラルポケット)

AI エンジニアリング事業

(独自開発の AI アルゴリズムによる画像・動画解析技術とエッジコン

ピューティング技術の活用によるソリューション提供)

◼︎事業の内容(ヘッドウォータース)

AI ソリューション事業

(企業の経営課題を IT や AI のシステム開発を通して解決するソリュ

ーション事業を提供)

前項の1人あたり生産性について説明するには様々な方法があると思いますが、ここでは、github、Airbnb、Uberなど飛躍型企業の特徴を分析した書籍「シンギュラリティ大学が教える飛躍する方法」で紹介されたSCALEからアルゴリズムについて考えてみます。アルゴリズムの重要性は、以下のように整理されています。

●スケーラブルな製品やサービスを実現する

●大量のネット接続型機器やセンサーの活用を実現する

●障害の発生率を抑え、安定的な成長を実現する

●アップデートが容易になる

ニューラルポケットは、AIサービスにおいて独自開発のAIアルゴリズムを開発しており、深層学習技術のライブラリ、ツール、システムを30以上保有しています(以下は目論見書より抜粋)。それらを活用して受託開発にとどまらず、AIを活用した産業創出を目指していることが大きな特徴です。

ヘッドウォータースは、独自のAIプロダクト「SyncLect」や「Pocket Work Mate」を提供しておりますが、顧客企業内におけるデータの集中管理、社内情報整備を目的としたソリューションであるため受託型のビジネス領域です。現在は、様々な企業においてDX(デジタルトランスフォーメーション)への投資が加速しているため受注は好調に推移すると思われますが、生産性を高めるためには人材採用をし続ける必要があります。

さらに、経営環境をどのような市場と捉えているかの比較になります。ニューラルポケットは卸売り・小売り・生活関連・広告・運輸・モビリティ分野でのAIサービスの市場規模で2030年53兆円、ヘッドウォータースはAIソリューション市場のうち構築サービスとして2022年に6,600億円となっています。ここ(目論見書)では、両社がターゲットとする企業セグメントの特定やその規模、獲得できるシェアのボトムアップでの算出などSAM(Serviceable Available Market)について詳細情報はありませんので深堀はしませんが、目指している市場規模の規模感や成長可能性の高さが投資家の期待値を高める重要な要素であることは事実です。(以下は目論見書より抜粋)

◼︎ターゲットとする市場(ニューラルポケット)

「人工知能が経営にもたらす『創造』と『破壊』」(EY総合研究所株式会社 2015年9月15日)によれば、卸売り・小売り・生活関連・広告・運輸・モビリティ分野でのAIサービスの市場規模は2020年の13兆円から2030年までに53兆円まで拡大すると予想されております。

◼︎ターゲットとする市場(ヘッドウォータース)

当社がターゲットとするAIソリューション市場のうち構築サービスは年平均23.2%の成長が予測され、2022年度に6,600億円になると予測されており、高い成長ポテンシャルを示しております。

4 提出会社の状況

提出会社の状況では株主について説明します。

上場前のファイナンスにおいて、どのような投資家・企業に株主として参画してもらうのかが大きな分かれ目になっていると考えています。

ニューラルポケットは、株式会社オフィス千葉(コロプラ元副社長の千葉氏が代表)、UTEC(技術シーズから事業創造を支援するVC)、さらに上場後のグロースキャピタルフェーズを見据えて、シニフィアン株式会社(元ミクシィ代表取締役朝倉氏、元GS村上氏、元DeNA小林氏が代表)が株主に名を連ねています。

ヘッドウォータースは、株式会社ベクトルや株式会社チェンジなど事業会社対するファイナンスが中心です。ベクトルに関しては、投資先に対する上場後のPR・IR支援を積極的に行っています。

これに関しては、どの投資家がよいかというよりも、企業と投資家が上場後も長期的に良好な関係を構築できるかどうかが重要です。今後、有価証券報告書・四半期報告書であれば半年毎、大量保有報告書では随時、上記投資家の株式売却動向を確認しましょう。長期保有しているのであれば、関係が良好であると判断してよいはずです。

5 経理の状況

ここではB/SとP/Lを比較します。ニューラルポケットの資産が大きいのは、借入金があることとエクイティファイナンス規模が大きかったためであり、両社とも大きな相違はありません。ヘッドウォータースは無借金経営で、両社とも累積損失があります。BSに関しては、両社とも価値に差を与えるような違いはありません。

一方、PLに関しては大きく異なっています。売上高や利益の額の大きさはニューラルポケットよりもヘッドウォータースの方が大きいですが、粗利率に関しては、ニューラルポケットが大きく上回っています。ニューラルポケットの粗利率は93%で、ヘッドウォータースが52%です。AIという高付加価値のサービスでありながら、BtoBのソリューションサービスで粗利率93%はかなり高いです。(下記は目論見書より筆者作成・単位千円)

ちなみに、ヘッドウォータースの売上原価明細書を見ると、2019年度は売上売上原価に占める外注加工費の割合が59.1%(対売上比で32%)、労務費の割合が38.1%(対売上比で21%)で、この割合に関しては受託型ソリューションビジネスとして妥当な割合ですが、ニューラルポケットの売上原価が異常に低い(その分粗利率が高い)です。

まとめ

今回のAI関連銘柄の比較で時価総額に与える影響が大きい要因と思われるものは、以下の4点に集約されました。

・売上高成長率

・粗利率

・生産性(従業員1人あたり売上高)

・事業内容(ソリューション内容)

結論としては当然の内容ではありますが、上記4つの内容が優れていて成長可能性があるマーケット(AI)なら、長期投資では負けることはなさそうだというのが筆者の結論です。

事例(サイバーエージェントとセプテーニ)

類似した業種・業態の企業は長期的にどのような株価を形成するのか、インターネット広告業界の2社を比較します。

サイバーエージェント(4751・2000年3月東証マザーズ上場)

セプテーニ・ホールディングス(4293・2001年8月ジャスダック上場)

インターネット広告を主力事業とする2社が上場したのは今から約20年前で、当時のインターネット広告市場規模は1,000億円以下、現在の市場規模が2兆円なので現在の20分の1に満たない市場規模でした。そのような中、同じ業種業態である2社は、当時から多少の企業規模の違いはあるにせよ、その後の株価形成は大きく差がつくことになります。

様々な要因があるためどのような要素があって差がついたのかは一概に言えませんが、2001年から2003年まではそれほど変わらない時価総額で推移しており、自分も記憶にあるのですが、2003年4月頃に、両社の時価総額が逆転したことがりました(2003年4月当時、サイバーエージェント65億円、セプテーニ93億円)。その後、2003年後半以降に、サイバーエージェントがFX子会社設立やAmebaブログ事業開始など本業以外にも収益の多角化にチャレンジしたことなどから、株価のポジショニングの差が開いていくことになります。リーマンショック前後(2006年から2008年)には、その差は一時的に縮まったものの、2009年以降はサイバーエージェントの時価総額は再び上昇し、その差は広がる一方で、現在両社の時価総額は17倍以上の開きがあります。

今回、はじめて2社比較という形で目論見書分析の記事を書きました。今後も皆様の投資判断やスタートアップ経営・資本政策のヒントになりそうな記事を書いていきたいと思いますので、フォロー、コメント、シェア頂けると嬉しいです。

最後までお読み頂きまして有難うございました!

ニューラルポケットの単独分析記事はこちらになりますので、まだ読んでいない方はぜひ。