拝啓 確定申告 様

手紙

拝啓

余寒の候、確定申告様にはご健勝のこととお喜び申し上げます。

平素は多大なご指導を賜り、心から感謝いたしております。

さて、確定申告様とお会いできるのは年に一度きりのため

まだかまだかといつも待ち遠しくしておりました。

先日、全国的に行われた恒例のバレンタインは大いに盛り上がりをみせましたが

貴殿の主催される年一回のイベントも引けを取らないほど多くの方が奮闘します。

イベント会場の入り口から出口まで設計された道のりは非常に複雑であり

無事に脱出した際にお決めいただける税額は、大いに申告させていただきます。

時節柄、どうかお元気でお過ごしくださいますよう、お祈り申し上げます。

まずは略儀ながら、書中をもってお知らせいたします。

敬具

令和某年2月吉日

歩くATM

確定申告 様

確定申告を楽しむ

今年も確定申告の季節がやってきた。

本当にどうして、どうしてこんなに小難しいのか。

毎年、申告するのであれば、そろそろ慣れたのではないかとの声も聞こえてきそうだ。

しかし、日頃は全く関わりがないのに、急に突然、あんなにも複雑で神経のすり減るものを計算しなければいけないとなると、心がいくらあっても足りない。

毎年、源泉徴収票とにらめっこをして、ただただ機械的に転記していた。「なるべく早く処理したい」「なるべく早くこいつから解放されたい」という気持ちが先行していた。

だが、今年は違う。

そう、私は『歩くATM』から脱却するのだ。

お金に関心をもつのだ。

無機質とも思えるお金に、源泉徴収票に、確定申告に、関心という名の愛を吹き込むことにした。

バレンタインやクリスマス、誕生日など、年に1回しか開催されないイベントは本来、心待ちにして当日を思いっきり楽しむものだろう。

だから、今年の確定申告は自分なりに楽しむことに決めた。

腹落ちするまで、とことん理解を深めるのだ。

思いっきり楽しんでやるから、お前も楽しめよな、確定申告。

【本編】 確定申告書を図解してみた

私は文字や音に頼った記憶力があまり良くない。

なので、きちんと理解するためには一度イメージ図を思い描かなければいけない。

専門ではないので細かいことは分からない。大枠で捉えることにした。

毎年、「とりあえず今年は追加で納税しなければいけないのか」「それとも還付金をいただけるのか」と結論を求めて前のめりになっていたが、今年は下図のように計算過程を視える化してみた。

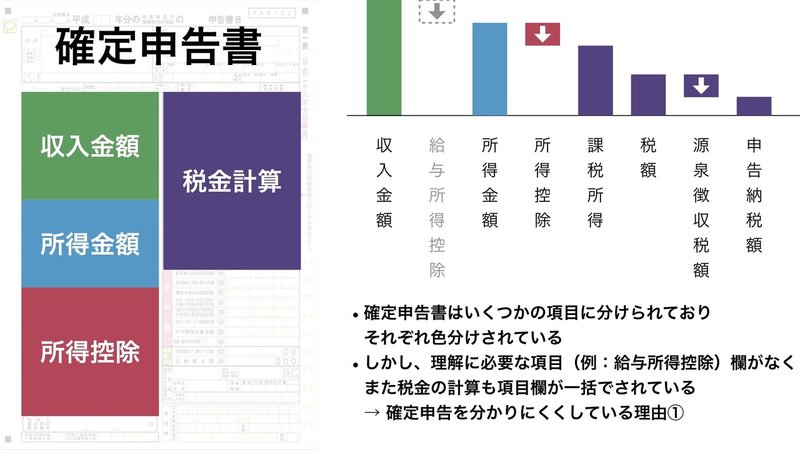

すると、大別して2つのことが分かった。

(1)最初の控除のための欄がない

(2)税金計算のところがギュッと濃縮されている

毎年、「本当にこの数値はこれでいいのか」などと迷っていたのは、これら(1)(2)を十分に理解できていなかったことが理由かもしれない。

自分なりに腹落ちするまで各項目を因数分解して、あえて確定申告書の項目欄の色分けは無視して、自分なりのステップごとに色分けしてみた。

*明るい緑色は、各ステップの起点となる項目を示す。

**べに色は、各ステップで取るアクションを示す。

***濃い緑色は、アクション後の結果となる項目を示す。

さあ、今年はいくら貢ぐことになるか。納得感が増せば、少しは気持ちよく納税できようか。

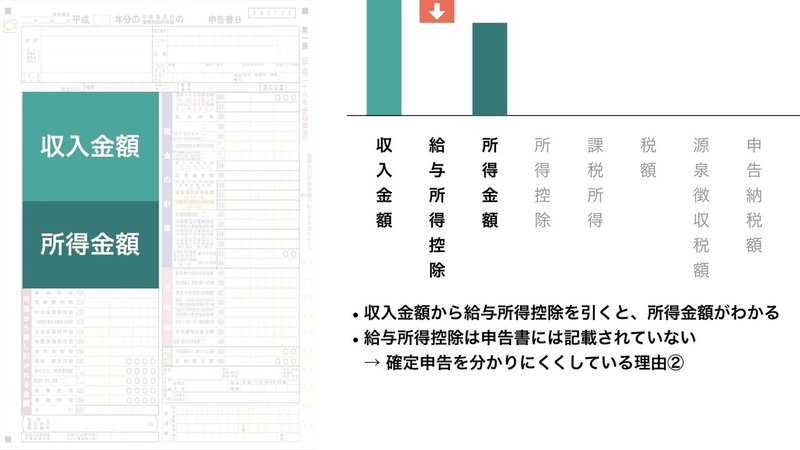

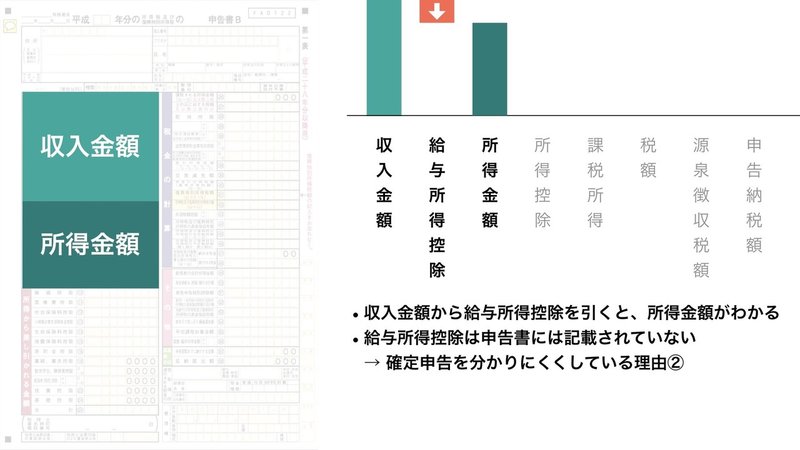

ステップ1 収入金額〜所得金額

収入金額とは、普段われわれが会社や病院などの職場からもらう給与のことを指すことが多い。ここで最初の難敵が現れる。

給与所得控除、だ。

このあとに、所得控除という輩も登場するが、これが混乱を招く大きな原因だった。「給与」という言葉が先頭にあるかどうかで、結局どう違うのだ。

国税庁によると、給与所得控除は次の通りだ。

"事業所得などのように必要経費を差し引くことができない代わりに所得税法で定めた給与所得控除額を給与等の収入金額から差し引きます" 国税庁HP: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1400.htm

要するに、給与をいただくために必要だった経費が勝手に決められており、引いてもいいというものらしい。とりあえず、ありがたく利用させてもらおう。計算方法は以下の通り。

ちなみに、私はこれまで職場からしか給与をもらうことがなかったが、幸いにも講演の仕事をいただけるようになり、初めて雑所得たる収入を記入することができた。

少しばかしエッヘンしたい。

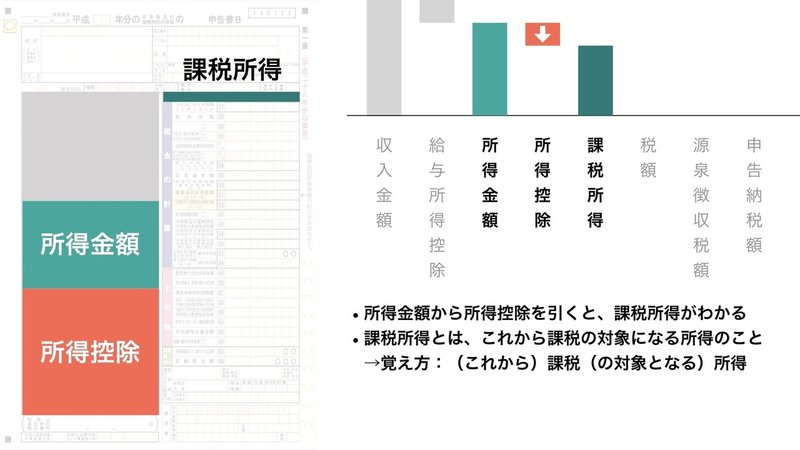

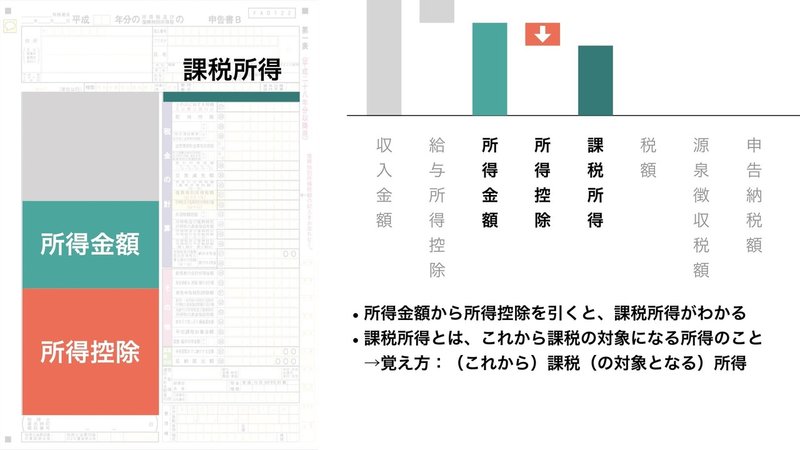

ステップ2 所得金額〜課税所得

先ほど導き出した所得金額を、何やらまた控除できるらしい。

所得控除、だ。

これは何となく理解できる。なにせ、所得金額から控除するのだから、所得控除と呼べばいい。当たり前だ。

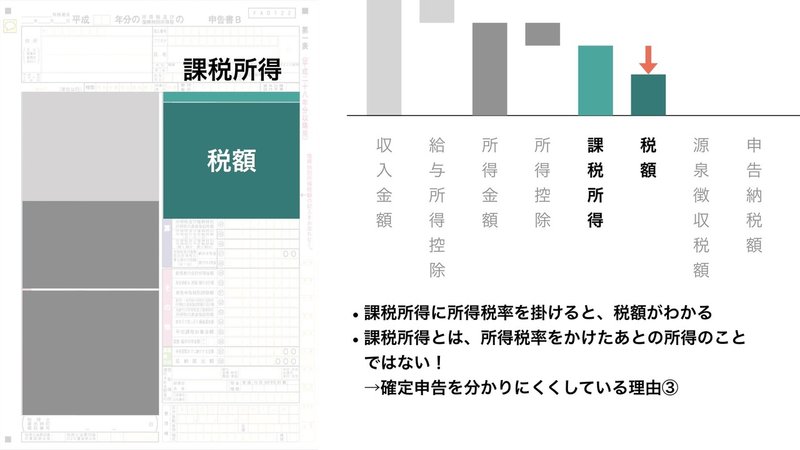

所得金額から所得控除を引くと、課税所得が割り出される。これも長年わたしを悩ませてきたお方だ。

字面だけ見ると、どっちとも取れる。

「これから課税の対象となる所得」 または 「すでに課税されて残った所得」

わかる人には迷うところではないだろう。しかし、冒頭で申し上げたように、年に一回のイベントなのだ。転記だけしてきた私からしたら3歩も歩いたら簡単に忘れてしまうものだ。

だが、一連の過程をしっかり理解すれば、これから課税される、未来志向の所得であることが分かる。

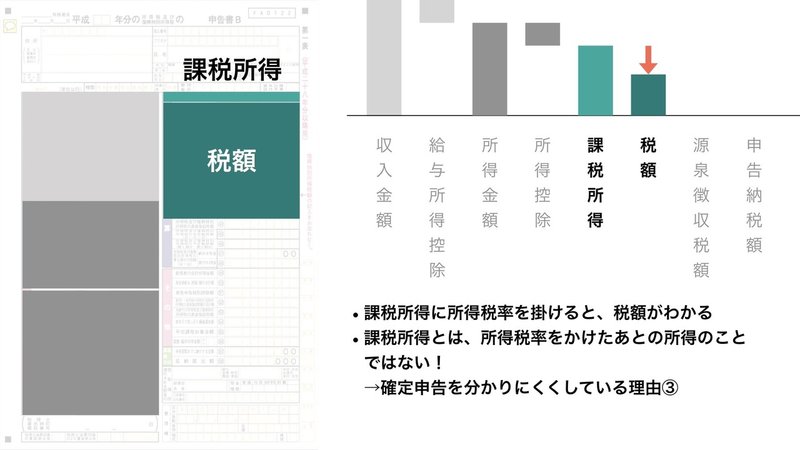

ステップ3 課税所得〜税額計算

さて、いよいよ税率の登場である。

「日本は累進課税制度をとっているから、働くほど損するよ」と多くが勘違いしている、あの所得税率だ。

確かに給与が増えるほど税率が上がって手元に残る所得は、伸び悩みはするが損はしていないはず、、はず、、。

上表には、きちんと課税所得と書いてある。つまり、これから税を課す、計算の元となる所得のことである。

一番最初に出てきた収入金額に対して、そのまま所得税率を掛けて計算していたことはないだろうか。私はある。

控除される前の金額に対して税率を掛けていたのだから、税額が見かけ上に大きくなるのは自明である。しかし私はそのことを気付かず、国を恨みっぱなしであった。

ようやく誤解が解けた。すまん国税庁、ごめんニッポン。

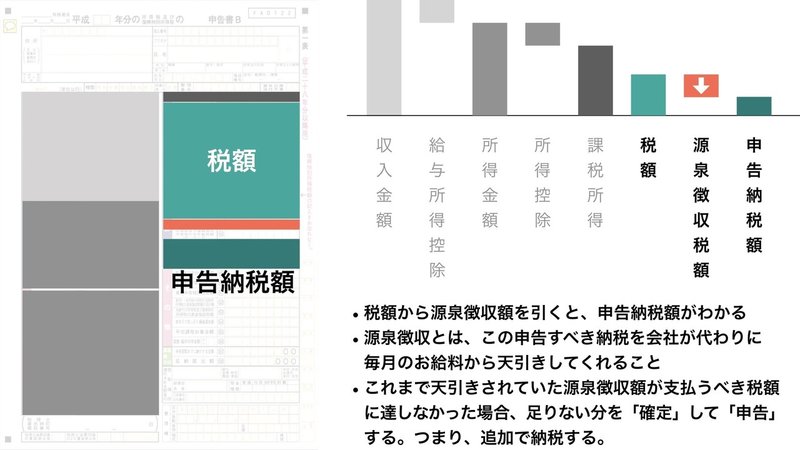

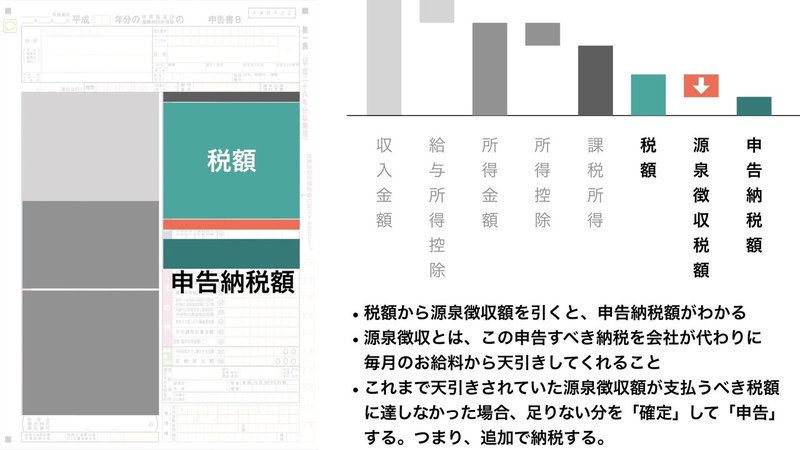

ステップ4-1 税額計算〜申告納税額(追加納税)

出たな、大トリの源泉徴収め。

「源泉」という意味を調べても納得のいくものが全く見つからないが、とりあえず直訳は「物が生じるところ」という意味だそう。何もないところに、泉が湧くイメージか。第二次世界大戦時に、武器を作るために国が早めに国民から徴収できるように制度設計されたものが、今日まで続いているのだそう。

要するに、給与が出たら取りこぼしのないように早めに徴収して、最後に年末調整や確定申告で帳尻を合わせればいいという思惑で成り立ってるようだ。

私も少し給与も上がったことから、源泉徴収では足りず、今年は追加で納税する予定だ。

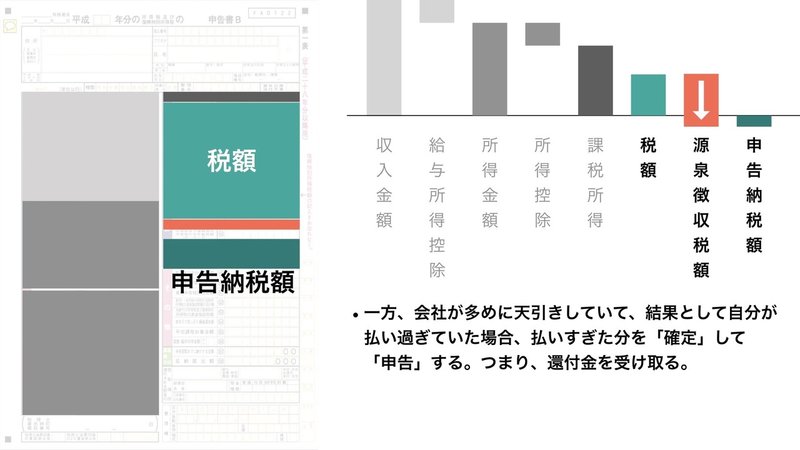

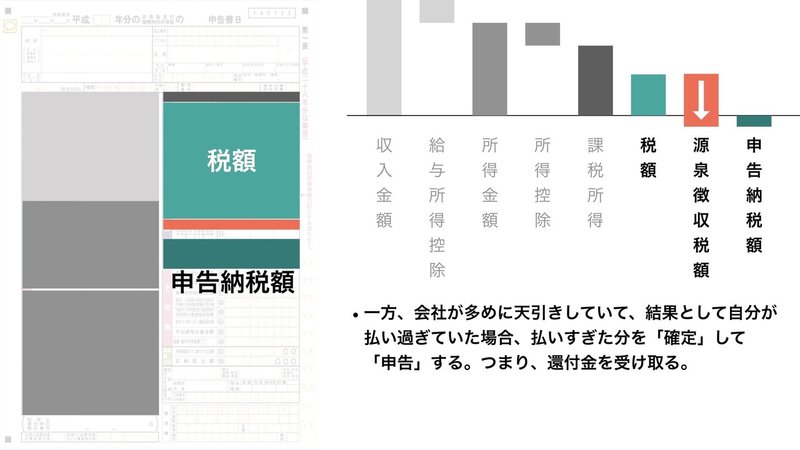

ステップ4-2 税額計算〜申告納税額(還付申告)

もし多めに源泉徴収されていた場合、要するに事前に多めに国に税金を納めていたのであれば、返してもらわなければいけない。

他にも還付金が発生するケースがいくらかあるそうだが、今回はこのへんで幕引きとしよう。

さいごに (まとめ画像あり)

いかがだっただろうか。

少しでも確定申告が好きになれたのではないだろうか。

私は少しだけ、確定申告と仲良くなれた気がする。

再掲にはなるが、本寄稿のために作成したイメージ図を連続して流れるように見たい方は、このまとめの段落以降の図から参照して、左右に画像を切り替えてみてほしい。

税金がコロコロと計算されている様をみていると、確定申告もそんなに難しくないのかも、と思わせてくれる。

この記事が気に入ったらサポートをしてみませんか?