【保険Lv.38】拡大を続ける「保険料払込免除」と団体信用生命保険⑰

本記事は生命保険契約における「保険料払込免除」について、記事の最後におまけとして住宅ローン等を組まれた場合の団体信用生命保険(通称:団信)についての解説記事です。

過去の関連記事などは以下のまとめサイトよりご確認ください。

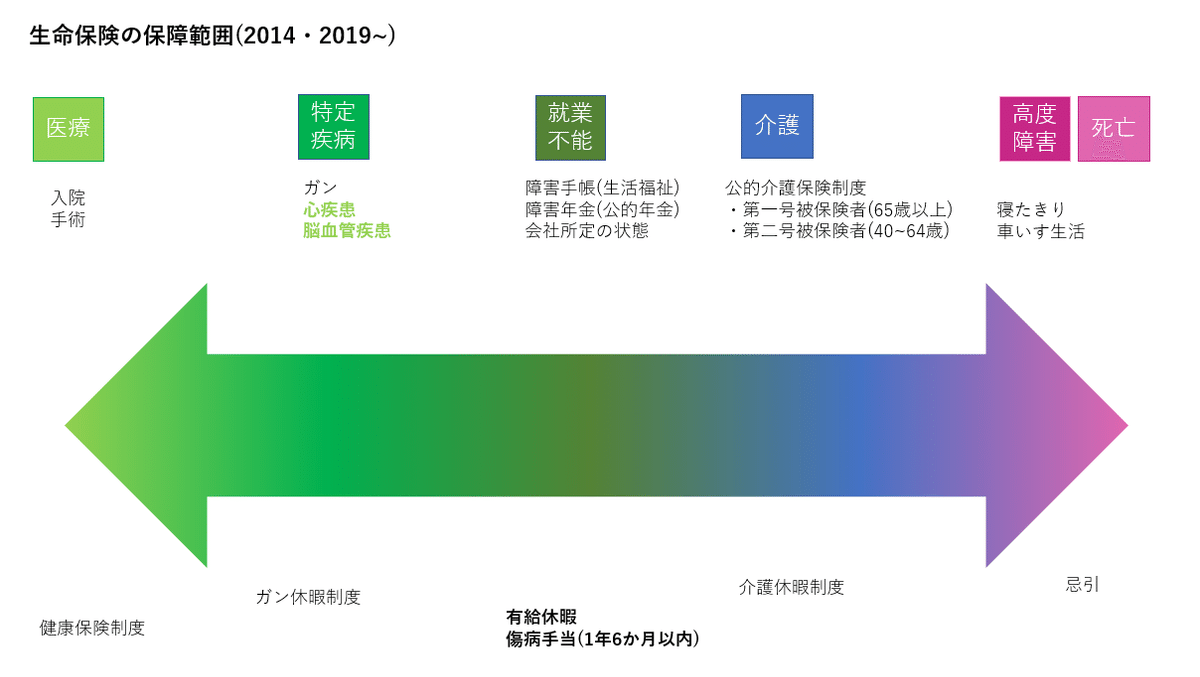

長い契約期間、長い人生において不測の事態から自分や家族を守ってくれる"お金の防波堤"である生命保険。

それが死亡保障なのか、就業不能保障なのか、ガンなどの一時金なのか。医療保障の入院給付金・手術給付金なのかは契約内容次第ですが、保険が保険として必要な時に機能するためには「保険料が期日までに支払われている」事が加入者(契約者・被保険者・受取人)に課せられている三大義務の一つになります。

①告知義務

②モラルリスク回避義務

③保険料収納義務

しかし万が一が「医療」と「死亡」だけの単純だった時代と異なり、医療の進歩・高度化や日本人の長寿化などに伴って今では死亡までの間には様々な状態が想定されています。

保険料は期日までの支払いがされなければ保険契約が失効*してしまいます。失効している間に保険事故が起きても保険金・給付金は支払われません。

*未納分を一括納付で復活手続きもできるが、告知が必要となる。保険会社所定の健康状態やりも悪化していたりする場合には再査定の上で復活を断られることもある。

一時払や前納、短期払で払込満了をしている場合などを除けば、月払・年払などで設定された保険料の支払期日までに保険料を支払う必要があります。

平時の、何事もない時を前提とするならば契約した保険料が支払えないという事は通常ありません。

しかし長期で療養や就業できない状態が続くとなると収入ダウンや収入が途絶え、貯蓄などから保険料を支払うことも困難というケースが想定されてきます。

万が一の時の経済的リスクから守る保険が、保障をきちんと提供する前に失効してしまうことは契約者だけでなく保険募集人にとっても、保険を提供する保険会社にとっても本意ではありません。

そこで保険会社は長い生命保険の歴史の中で、「保険料払込免除」という所定の状態となったと保険会社が認めた場合には以後の保険料の払込を免除するという条項を設けています。

「保険料払込免除」の状態は大きく分けて2021年時点で5段階あります。

①障害状態における保険料払込免除

契約をしている生命保険があれば、是非「約款」をお手元に開いて一緒に確認をしてみてください。(近年、約款は「大切なしおり(契約概要・重要事項説明書)」などと一緒にPDFになって保険会社Webページでも閲覧可能です)

保険商品ごとに交付されている約款は保険における契約ルールをまとめていて、家電製品における取扱説明書に相当します。

ここに書かれているルールに従って保険契約は履行されます。

目次からどのページに該当の項目があるか確認をしてみましょう。

例えばメットライフ生命の変額保険「ライフイベント」(死亡・高度障害保険金)の場合、「ご契約に際しての重要事項(契約概要・注意喚起情報)」には「保険料払込免除について」の項目に次のように書かれています。

まずは目次から、「保険料の払込免除について」などの類推される項目を見つけてそのページを見てみましょう。

責任開始時(復活時などを含みます)以後に発生した不慮の事故(疾病を原因として発生したものは含みません)による傷害を直接の原因として、その事故の日からその日を含めて180 日以内の保険料払込期間中に所定の身体障害の状態に該当された場合、次の払込期月以後の保険料(特約保険料を含みます)の払い込みは免除されます。

保険料の払込免除後の解約返戻金は、保険料を払い込みいただいて いる場合と同様に推移します。

この“所定の身体障害の状態”は疾病を原因として発生したものを除くと断っており、合本されている約款に記載されている状態に準じます。

尚、モラルリスク等についての記事でも散々書きましたが、意図的にこうした身体状態になって保険金・給付金を受け取ろうとしたりするだけでなく、払込免除の対象になろうとした場合にはこの対象とはなりません。

(当たり屋みたいなことはしないでねという意味ですよ。)

この身体障害状態は殆どの保険会社でおよそ共通の基準を設けていますが、認定は国の障害年金や生活福祉法に基づく障害手帳などとは連動しておらず、保険会社が提出された書類・診断書を基に認定を行います。

所謂「会社所定の状態」と呼ばれる認定基準になります。

書き方は小難しく書かれていますが、私が理解している一般的な言葉で置き換えると次のように表現する事が出来ます。

(1)片眼の視力を完全に喪失

(2)両耳の聴力を完全に喪失

(3)上半身における手首から先を切断・上半身の不随・手首関節/肘関節/肩関節の2つ以上の機能を完全に喪失・切断

(4)下半身における足首から先を切断・下半身の不随・足首関節/膝関節/股関節の2つ以上の機能を完全の喪失/切断

(5)手の指10本を全て喪失

(6)片方の手で5本の指を全て失うか、親指と人差し指を含んで4本の指を失ったもの

(7)足の指10本全て喪失

(8)脊柱(背骨)に著しい変形または運動障害を永久に失うもの

普通に考えてヤバイ状態ですよね。

生活は愚か生きていくのさえ大変そうな状態…。

これで保険料を払えとか無理ゲー…ということで契約者は以後の保険料の払込が免除になり、保障は保険満了まで継続します。

「保険料払込免除」を保険会社が契約者のために免除にするというニュアンスで解説されることがありますが、厳密には契約者同士が支払う保険料および預り資産の運用益からその費用を捻出するという仕組みで成り立っています。

保険会社が契約者向けの保障を提供する会社という顔だけでなく、すぐに使わない集めた保険料を用いて機関投資家(企業の投資家、プロ投資家)としての顔も持っているということを理解していないとこうした仕組みを「そんな話があるものか」と理解することさえ難しいかもしれません。

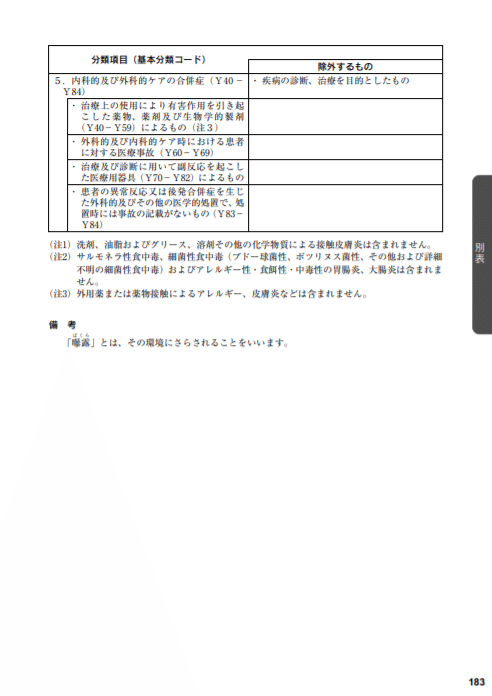

またこの状態に至った不慮の事故等を第15条「保険料の払込免除の請求」で次のように規定しています。

この中に記載の別表1-(Ⅰ)に「所定の障害状態」が規定されています。

「不慮の事故」は次ページの別表2に詳細が記載されています。

長々と複数ページにも渡って書かれていて良く分からないという人もいると思いますが、いわゆる交通事故や突発的な事故・災害(水辺で溺れたり、火災で煙を吸ったり、高山病やレクリエーション)などで意図せず「所定の身体障害状態」に該当すると保険料払込免除に該当すると理解することができます。

こうして細かく不測かつ突発的な原因(約款で言えば急激・偶発・外来)について定義しているのは世の中には面倒くさい人たちがある程度たくさんいて「そんな事どこに書いているんだよ」と理不尽なイチャモンをつけられた時のためという事情もあります。(だからここはあまり難しく考えない方が良いです)

保険が預貯金などと決定的に異なる点は万が一の際に保障が得られるという機能だけでなく、こうした不慮の事故などによって「所定の身体障害状態」になった際に以後の保険料の払込が免除され、保障が契約満期まで確保される点です。

元気で健常であれば働いて貯蓄や資産形成が当たり前にできるかもしれません。しかしその準備が完了する前にこうした状態に陥ってしまった場合、日々貯金や資産が取り崩されていく不安の中で、保障が満期まできちんと確保され、保険料の払込も免除というのは預貯金にはない大きな特徴であり、大きな安心と言えるのではないでしょうか。

しかもこれは多くの保険契約に元から備わっている標準の機能(このため主契約の条項に組み込まれている)で、普段払い込む保険料に含まれている契約者同士の救済措置と言えます。

ここまでの説明で既に「面倒くさい…」と感じられる方もいるかもしれません。

そうです、この保険料払込免除のルールはただでさえ分かりづらいとされる保険業界の最先端を行っているが故に、保障内容の比較以上にとてつもなく複雑で面倒くさいルールなのです。

しかも厄介なことに保険会社によって微妙にこの「所定の障害状態」の定義は異なります。

この障害状態を図解でできるだけ分かりやすく解説してくれているのが米国系の生命保険会社、プルデンシャル生命の下記ページです。

※呼吸器・心臓・腎臓・膀胱・直腸/肛門などの障害はプルデンシャル生命グループ独自の規定。統一されているようで保険会社によって微妙に異なる点があるのは留意が必要。

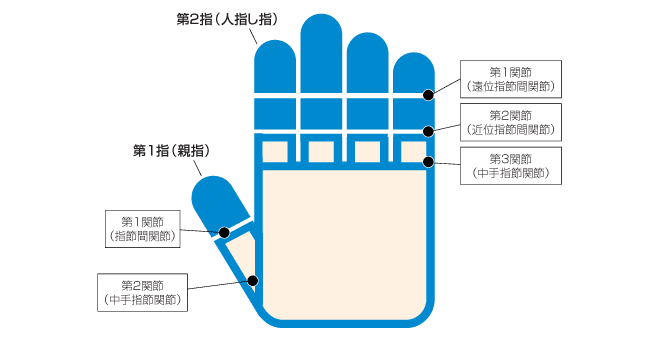

例えば脊柱の変形、運動障害という状態はイメージしづらいものですが、

同社の場合にはWebページでこのように運動範囲を表現しています。

この3種類の運動範囲のうち2種類が半分以下の範囲でしか運動できないとなると「所定の障害状態」となるというのが目安です。

上肢・下肢などの三大関節の可動範囲の10分の1以下などもかなり具体的。

手指・足指などの指とはどこまでなのか…青い部分までですと分かりやすく表記しています。

手指と足指は第三関節を含むか含まないかの違いがある点も留意が必要。

このページ、作るのに約款との齟齬が生じないように作るのに相当労力を要したと思いますがお見事です。

各保険会社で参考にして欲しいレベル。

他に保険会社でここまで約款別表の身体障害状態、高度障害状態などを解説している会社を私は知りません。

もしご存知でしたらコメント欄から教えてもらえると嬉しいです。

②”疾病”障害による保険料払込免除”特約”

「①障害状態における保険料払込免除」の身体障害を基準にしながらも、事故や災害などの不測かつ突発的・急激な原因によるものではない疾病(病気)が原因で①と同じ身体障害状態に該当した場合には保険料の支払免除の対象にはなりません。

これを対象とするのが「疾病障害による保険料払込免除」特約(通称:疾病P免*)です。

*保険料または保険料払込のことを”Payment”の略称。

原則特約となっていて、契約時に保険料(特約がある場合はその合計保険料)の1%*を上乗せすることで付加することが出来ます。

*夫婦連生終身保険などの場合には2%

しかし今日、この疾病P免を「保険料払込免除」として規定して顧客に提案・提供している会社は先ほども取り上げたプルデンシャル生命とその関連会社(ジブラルタ生命・PGF生命など)の一部に留まります。

誤解を恐れずに表現するのであれば「①所定の身体障害状態」にしても「②疾病障害による」身体障害状態にしても、契約者の救済措置という意味において大切な役割だと私は考えています。

特に保険料が僅か1%という非常に少ない負担で困った状態になった際の保険料払込の負担を担保できるというのはとても大切です。

しかし先に挙げたとおり、そもそも論として規定されている「身体障害状態」の定義はかなり重度の状態であるという点でイメージしづらい、理解しづらい、該当しづらいのではないかと感じる契約者・検討している顧客が少なくないという心理的ハードルが高い点に課題を感じます。

プルデンシャル生命などは自社の保険募集人を育成し、保険の顧客の掘り起こしからコンサルティング・提案・契約・保全を一貫して行うことを標榜しています。

これについて専属の教育を受けた保険募集人が担当するからこそ保険をフル活用できるということにおいてはその通りだと思います。

しかし、契約時の保険募集人が保険金請求やこうした保険料払込免除の認定を取り次げるまで在職していられるかは全く別な話です。

また保険代理店に所属の保険募集人が専属(直販)に見劣りする研修しか受けていないということはなく、複数の保険会社の商品の比較や研究を専属(直販)の募集人以上にしている人たちも少なくありません。

専属募集人における保険募集(保険外務員)の業界は生き馬の目を抜く営業のオリンピックもしくは北斗の拳の世紀末世界を地で行く、21世紀のこのご時世に完全歩合制の世界です。

固定給+歩合給のような働き方ではないので、結果が全てです。

この過酷さと残酷さは経験をした者でなければきっと分からないでしょう。

顧客のタイミング?関係ありません。

それを待って一日契約を先延ばしすることが顧客の契約できなくなるリスクと共に、担当募集人そのものの業界で生きていくか死ぬかと常に結びついているのです。

だから彼らは必死になって早く決断をする事を促します。

保険契約を先延ばしにして良いことなど一つとしてありません。

決断を迫ることは何より顧客のためになり、保険募集人自身の生きるためでもあるのですからまさに利害の表裏における一致なのです。(これは利益相反ではなく利害の一致)

しかしそれは契約者にとって追い込まれる事と紙一重でもあります。

また保険担当者が保険金・給付金の支払いを助ける仕組みが十分機能するには担当者がその仕事を継続していられること、そしてその契約者が保険金請求やその身体障害状態と認定されるまでに家計が収入・貯蓄等の資産で十分に支えられる必要があります。

保険担当者も何処かで契約を預かる事が事切れてしまう募集人の方が圧倒的に多く、3ヶ月なのか6ヶ月なのか1年なのか、3年なのか、6年なのか10年なのか、30年なのか分かりませんが必ず終わりが来ます。

彼らは不死身ではなく、不死者でもなく、歳も取りますが保険契約の多くは保障期間:終身です。

契約を取り続けなければ生きていけず、契約を早期に解約されれば致命傷を受ける脆弱な存在です。

支社にもよるかも知れませんが、個人的な感覚では3年在職率20%以下。5年在職率10%以下。

運良く生き残ってこの仕事を続けたとしてもやがて後任の担当者に顧客を任せざるを得ません。

また日々生き残るために顧客に知人友人の紹介をごり押しされるなんてのもよくある話。

提案された保険や考え方に本当に感動や共感をして自主的に紹介しようというのでもなければ、顧客にとって契約して大切な友人知人を紹介して世話してあげるのはなんだかアレ?と感じる方もいる事でしょう。

顧客と保険担当者の関係に不均衡(情報の非対称性)があり、相談料を取らない事で顧客に無形の付加価値(知識・経験・考え方)を提供する代償として保険契約を預かり、そこから報酬を得るという20世紀までの金融ビジネスの古き商習慣がこびりついているのです。

教える側、教わる側の関係性はビジネスを優位に進めます。

しかし保険募集の報酬は保険募集人であるのですから堂々と受け取るべきだと思いますが、相談料もきちんと正々堂々受け取るべきではないのでしょうか?

これではまるで保険がグリコのオマケみたいな扱いです。

保険会社は相談料を保険募集人に支払う事を自主的に禁じるかつての金融機関の副業禁止規定を傘に、保険相談は無料という顧客のためではなく顧客が思考停止して契約をしてもらう仕組みを維持に必死です。

そもそも副業禁止をするなら雇用と所得の長期的な安定(保証)を会社が約束しなければそれは雇用契約における優位な立場を利用した命令になってしまいます。

どの金融機関もやる事が20年から30年遅れているのです。

そして保険募集人はこの優位な立場を利用して、悪意を持って顧客を言いくるめようと思えば簡単にできるでしょう。

何故なら相手は無知で、対価も払わず、無償でアドバイスまでされている立場ですからこれで保険契約をしない、解約・減額などしようものなら恩知らずどころか人としてどうなんだとまで言われる始末です。

まるで乞食のようなクレクレ魔神ではないでしょうか。

契約担当者でなくても手続きはサポートできるというのは事務手続きという一面でその通りですが、眼に見えない形のない生命保険は加入時の契約者の考えを実現するためには契約担当者の存在がとてもとても重要な商品でもあります。

同社はある程度の資産が既にある方や高所得者や富裕層をメインの顧客としているため、一般の所得や資産状況ではそれまでに耐えられない可能性が残念ながらあります。

そうではない一般の方も健康状態と保険料が支払えれば契約はできますが、こうした面を考慮すると③以降を選ばれる方というのが一定数いらっしゃるというのは厳然たる事実ではないでしょうか。

③”特定疾病”保険料払込免除”特約”(旧P免)

近年、その他の殆どの保険会社が保険料払込免除を特約や特則で拡張したのはこうした保険会社所定の「身体障害状態」ではなく、「特定疾病」で所定の状態となった場合に以後の保険料の払込を免除する仕組みです。

尚、②疾病P免よりも特約保険料は高くなります。

代表的なのはガン・急性心筋梗塞・脳卒中などの「三大疾病」で所定の状態、またはガン・心疾患・脳血管疾患などの「3大疾病*」などです。

こうした特定疾病での保険料払込免除で最も多くの方がイメージしやすいのは「生涯で日本人の二人に一人が罹患する」(20~64歳の就労世代で3人に1人)とされているガンと責任開始期以後に初めて診断確定された場合に以後の保険料払込が免除されるという仕組みでしょう。

また急性心筋梗塞(心疾患)と脳卒中(脳血管疾患)は保険会社ごとに要件にばらつきがあります。

急性心筋梗塞で医師により60日以上の労働制限。

脳卒中で60日以上の言語障害、運動失調、麻痺等の他覚的な神経学的後遺症が継続したと医師によって診断された場合など保険商品が認可された当時の医療事情に合わせて設定されているため現在の医療の実情との乖離があることも少なくありません。

こうしたズレを約款改訂でこの特約を付加した既契約にまで遡及して「健康保険適用の手術をした場合」などを追加した会社*もあれば、商品改訂で新契約から対象領域を広げた会社もあります。

*SOMPOひまわり生命を皮切りにジブラルタ生命、オリックス生命などは約款改訂。

また三井住友海上あいおい生命やメットライフ生命、メディケア生命、ネオファースト生命のように急性心筋梗塞ではなく心疾患、脳卒中ではなく脳血管疾患に保険料払込免除の対象を広げている保険会社もあります。

住友生命の関連子会社であるメディケア生命、第一生命の関連子会社ネオファースト生命などはこうした細かな対象範囲まで選べるプランも発売しています。

特定疾病で所定の状態を免除の対象としている保険会社は無数にありますが、医療保険やガン保険などの特定疾病保険、死亡保障を重点に置く定期保険や収入保障保険、貯蓄型の保険商品それぞれで保険料払込免除の対象となる事由が異なる場合がある点にも注意が必要です。

一般的に医療保険では免除の範囲が広く、資産形成型の場合には免除の範囲が狭いという傾向にあります。死亡保障はその中間くらいでしょうか。

尚、ガン保険はそもそも保険金・給付金の支払の対象がガンに限定しているため保険料払込免除の対象もガンのみにしていることがあります。

(三大疾病でまとまった保険金が支払われるタイプも同様の理由から三大疾病が保険料払込免除対象だったりする)

また分かりやすさを重視して保険金の支払事由と保険料払込免除の事由を統一する朝日生命(なないろ生命)のような保険商品なども登場しています。

特にガンの払込免除事由に上皮内ガンを含んでいるかどうかは契約を検討されている方にとっては大いに気にされる部分かもしれません。

ちなみに私個人の意見で言えば保険料払込免除は保険料の支払い継続が困難な状態に備えるための特約と考えているので、上皮内ガンを払込免除の対象にしているかどうかはあまり重視する必要はないと考えています。

国立がん研究センターでの見解によると医学的に上皮内ガンは厳密にはまだガンではありませんし、多くの場合はステージ0。

手術で切除してしまえばあとは転移も浸潤リスクも殆どありません。

命に関わる段階ではなく、働けなくなることもまず心配なく、日帰り手術か短期入院さえ場合によっては必要なく通院のみで治療(放射線や抗がん剤・ホルモン剤治療など)が完結することもあります。

私が上皮内ガンでの保険料払込免除を重視しないのは、対象範囲が軽度のものにまで広げるとは言い換えると保険料が割高になると考えるからです。

当然ですが保障内容と月々などの支出する保険料が総合的に自分の許容範囲であるかどうかと照らし合わせて検討することがとても重要であることは言うまでもありません。

軽度なリスクに備えるより、どうする事もできない障害年金などと連動して保険料払込免除の方が経済的に困った時により助かると考えられないでしょうか。

④特定疾病・”障害”保険料払込免除”特約”(新P免)

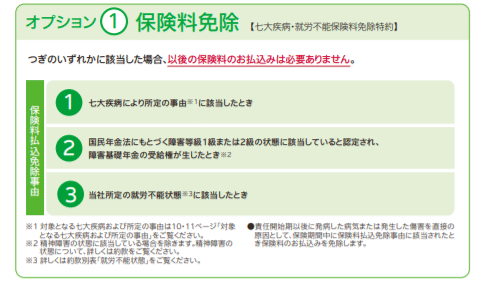

各保険会社が保険金・給付金(主に一時金や入院日数延長や無制限)の支払い範囲で三大疾病だとか3大疾病だとか三疾病だとか、五疾病だとか七大疾病だとか、八大疾病だとか…数の競争でしっちゃかめっちゃかわけわからん感じになっている中からいち早くSOMPOひまわり生命が抜け出しました。

同社の収入保障保険では「七大疾病・就労不能保険料免除特約」、医療保険では「医療用保険料免除特約」です。

いずれも精神疾患を対象外としていますが、疾病と障害・就労不能の幅広い範囲も免除対象としています。

障害は、国民年金法に基づく障害年金1級・2級に準じるという基準を設けることを障害状態を規定しています。

冒頭で触れたように会社所定ではなくまた医師の診断や公的認定に準じていることが近年多くの保険会社がこの基準を採用し始めていますが、身体障害などの「保険料払込免除」の範囲にまでそうした適用を広げている保険会社はまだまだ限られています。

SOMPOひまわり生命の医療保険で入院日数等を延長するなどで重点を置いている七大疾病を保険料払込免除の対象に組み込みつつ、他社がまだそんなに参入していない障害・就労不能状態をしっかりアピールしてくるあたり同社はマーケティングが大変上手ですね(笑)

一方でこの保障範囲を広げた結果、保険料払込免除特約の保険料はなかなかの金額になることもあります。(せめて上皮内ガンが対象外なら…)

と言う声がある事を予め予想していたのでしょう。同社はガン(上皮内ガンを除く)、急性心筋梗塞、脳卒中の三大疾病を対象とした特定疾病保険料払込免除特約(旧P免)も選べるようにしています。(新P免より保険料は安いが障害・就労不能は対象外)

そもそもよく対象とされている三大疾病から七大疾病に拡充して、どれほどのお金が必要であるのか。

それは仕事に復帰できないほどなのか、それほどの大きな減収や治療費の支出増につながるのか。要件だけを見ていれば大変そうな状態であることは想像できますが殆どの方にとってよく分かっていない場合の方が多いのではないでしょうか。

これら拡大した七大疾病のうち三大疾病以外が全く入院しないとは思いませんが、国の医療の方針として長期入院させてもらえない傾向にある中で入院日数の延長よりも通院や投薬などへこうした病気と付き合っていく医療保障に備えるのが現実的に思えるのですが、こうした保障はメディケア生命のお薬保険*(メディフィットEx)などを除けばまだ一部に留まっています。

*何故か在留外国人にはがん保険よりも人気がある。

尚、忘れてはいけませんが、保険料払込免除はあくまでも特約です。

広くて安心なのは良いですが、基本となる保険金・給付金の方の保障もしっかり比較しないとこの部分だけを比べてもあまり意味はありませんのでご注意を。

障害年金については過去の記事でみっちり書いたので以下参照で。

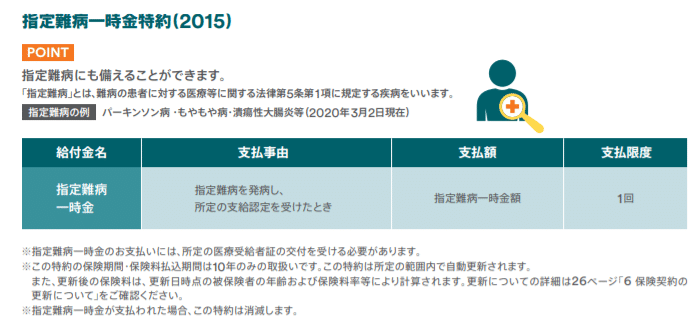

⑤特定疾病・”障害・介護”保険料払込免除”特約”

保険にある程度詳しいというお客様からもやや意外という声を頂くのですが、保険料払込免除の対象範囲という点ではソニー生命もなかなか力を入れています。

2020年秋の改訂で、大幅にリニューアルをした同社の「保険料払込免除特約(20)」は特定疾病・障害手帳の3級以上・公的介護保険制度の要介護2以上と保険料払込免除の対象として非常に広い事に加えて、殆どの保険会社が近年除外してきた精神障害について「精神障害者保健福祉手帳2級以上」などを条件に対象として組み入れています。

更にこの特約を医療保険から保障重視型の保険、一部の貯蓄重視型の保険商品でも共有しています。

同社の生前給付保険における開発優位性が如何なく発揮されたことで、その他の保険商品の魅力を更に高めてくれることになって個人的には支持しています。

この保険料払込免除特約が出るためにはメディカル・ベネフィット(三疾病保障重視型医療保険)の2019年改訂が布石として必要だったんですね…(しみじみ)

スラムダンクで例えるならメディカル・ベネフィットは、河田(兄)が桜木花道の身体能力に驚きと共に関心を持つくらいの隠れたバランスの良い商品ですね。本当に誰もそんなとこ見てやしねーだろうが…(届け、この想い…)

メディカル・ベネフィット・リターンは介護医療保険料控除対象でなく、一般生命保険扱いなので好き嫌い分かれると思いますが。

上皮内がんでの診断確定が果たして本当に保険料払込免除が必要なのか、一石を投じる意味でもこの医療保険の価値を私は評価したい。

大きな病気(三疾病)は手厚い給付で入院日数無制限、軽度の病気などは軽度の給付。

素晴らしい割り切り方!(*´▽`*)ソニー生命のこういうところ好きです

保険料払込免除の苛烈な競争に思う事

ここまででお気づきの方もいらっしゃると思いますが、特定疾病(三大疾病)と障害・介護などの状態はそれぞれに保障領域が重複している場合もあります。

「保険料払込免除」の対象範囲が広いことは確かにいざという時の大きな安心の一つですが、その保険(保障)を何のために備えているのかという根本を忘れてはいけないと思います。

大きな病気や障害・介護、いわゆる長期で働けない状態は「非日常」で、「日常」に戻って来られるようにすることが医療であり、治療・療養・リハビリ・介護であるという前提を見落としてしまわないようにしなければなりません。

それが回復の見込みがない困難な状態…これを救済するための仕組みです。

年齢や性別、また保障内容にもよりますがこの「保険料払込免除特約」は今や保険料のおよそ65%前後*にも相当する場合があります。

*SOMPOひまわり生命の医療保険の「医療用保険料免除特約」付加の有無(終身払・女性)の場合

ここまでくると多くの契約者にとって保険金・給付金の支払いを受けるという保険最大の加入目的よりも、保険料払込免除特約が一つの保険における加入動機になりつつあることが伺えます。

実際、資産形成型の保険商品(外貨建保険や変額保険などの特定保険商品)に関してはこの払込免除が隣接業界で競合する「NISA」や「つみたてNISA」「iDeCo」または共済などとの差別化の最大要因の一つとなっているケースもあります。

またその保険料に対する比重が重くなる仕組みも、過去の記事で触れていますので参照して頂ければと思います。

「保険料払込免除特約」に代表されるように契約者にとっての利便性の向上が競われてどんどん改訂されています。

各社がアイディアをひねり出し、それに追随する保険会社が登場して、特約保険料の競争や差別化にも一役買っています。

その一方で契約者にとっての分かりやすさに迎合しすぎてはいないだろうかという疑問も感じます。

例えば上皮内がんで以後の保険料払込が免除になるというのはその最たる例でしょう。

上皮内がんで以後の保険料払込が免除になるという選択肢もあってよいと思いますが、アイディアの一つとして分かりやすさで言えば国の難病指定の病気と認定されたら保険料の払込が免除になるとか保険料の負担を軽減する措置を設けるとか何かもっと力を入れるべき困っている人は契約者の中にもいるのではないでしょうか。

私も身近に難病指定をされている人がいますが、治療方法が確立されていないという難病は、医療にかかる経済的な負担こそ少ないものの認定を受けるまでに多くの時間と検査費用などの支出が強いられている場合もあります。

こうした費用は医療費控除にこそなれど、支出が十分に還付されるとは限りません。

また30日以上などの長期入院・在宅療養時における保険金・給付金請求のあった翌月免除などのような仕組みというのは保険の収支に関わるから難しいかもしれませんが、工夫次第のような気がします。

また殆どの保険会社は新契約からこうした新しい特約を付加できるようにすると発表しますが、新しい特約が出る度に保険契約をまるごと見直しをすることは契約者にとっての不利益につながることも少なくありません。

特約の中途付加などがもっと柔軟にできるような工夫をしたうえでの改訂というのは望めないものなのか。

私は保険数理ではありませんので、どういった計算をしているかは分かりませんが、携帯電話の長期契約者が蔑ろにされているのと似ていて保険の契約者も継続している顧客をきちんと大切にしなければ他社に顧客が流れて行ってしまわないでしょうか。

ひいては保険担当者がそれを他社への乗り換えなどしやすい環境などまず見直すべき点ではないのでしょうか。

【おまけ】保険料払込免除と団体信用生命保険

以下は住宅ローンにおける団体信用生命保険(団信)の保障範囲における引用ですが、最近は対象の範囲が恐ろしく幅広いですね。

*ワイド団信は引受基準緩和型の団体信用生命保険のこと。

過去の記事でも触れたとおり、三大疾病で全年齢におけるおよそ死因の3分の1。心疾患・脳血管疾患に拡大した3大疾病で約半分。

事故2.8%、老衰8.8%、肺炎6.9%…

果ては病気や怪我で働けない状態だと返済が一定期間免除され、所定の働けない状態が12か月以上続くと以後の住宅ローン返済が免除になる全疾病保障型まで登場するというから驚きです。

ここまで書いてきた「保険料払込免除」特約と住宅ローンにおける団信の考え方って基本的に似ているというかそもそも保険の仕組みを用いた派生商品なんですよね。

団体信用生命保険→所定の状態に該当した場合に以後のローン残債を相殺

保険料払込免除特約→所定の状態に該当した場合に以後の保険料払込を相殺

推測するに多くの保険契約者は、保険料の支払いが困難だと保険を解約するという選択を取ることがあります。

住宅ローンは組んでしまうとそれを返済するしかありません(自宅を売却するにしても、競売に投げ売るにしても、債務整理や自己破産をするにしても)。

こうした契約者における一方的に契約を破棄できる片面契約(片面的強行規定)は保険の大変優れた特徴でもありますが、その一方でその契約者だった方が解約によって将来に渡って発生していた得られたハズの保障の全てを放棄するというのが契約者にとってよい事なのかは別であるように思います。

またそうした状況にならないようにするためにも長期の支払いや総額の大きな預貯金以上の大きな支払いについてのいざという時のリスクヘッジ、これも保険の大変重要な機能の一部ではないでしょうか。

ここから先は

ほけんマガジン

「人間の叡智の結晶」と福沢諭吉に紹介されて明治時代に始まった日本の生命保険・損害保険の歩みと変遷。 多くの人が加入をしていて身近な存在のに…

ALL Collect

お金と投資、ライフプランに関する記事をまとめました。 動画コンテンツ・メンバーシップ限定・趣味(アニメネタ)を除くほぼ全ての記事が対象です…

この記事が気に入ったらサポートをしてみませんか?