【保険Lv.9】モラルリスクの崩壊をどう防ぎ、健全な保険加入者を増やすには…⑱

※本記事は過去に保険業界で起きた失敗事例、やってはいけない事例を共有することでより健全な保険契約とその運営を保険会社・募集現場・契約者が協力して行うことを目的に書かれています。

間違っても保険金詐欺や保険金搾取を推奨するものではありません。

自分に都合の良い解釈をしないように健全な精神性・倫理観・道徳観を持っている社会常識のある人のみ読んでいただければと思います。

【序章】修羅の国からこんにちは。

サラリーマンから弱肉強食の保険業界(自営業)にジョブチェンジをしてからいよいよ12年目に突入しましたポッターです。

業界歴が2桁になると初めましてのお客様に自己紹介のたびに、「生き残っている方」として扱われます(苦笑)

現在私は乗合代理店ですが、業界経験の約半分は外資系保険会社という”修羅の国”の1社専属でした。

アソコで2桁年数やっている方などはもはや『北斗の拳』の世界です。

生き馬の目を抜く外資系保険会社、切った張った、今週はいくらの保険料をお客様からお預かりした…

営業のオリンピック(異種格闘技)とまで言われる外資系保険会社のすさまじさは「体育会系宗教法人」とまで揶揄されることもあります。

来月・再来月の給与が約束されている給与所得者の方からすれば、お節介・うっとおしいと感じるほどに生き死にを背中に感じながら仕事をしていました。

私もそういう世界を少しばかり知っているので、この世界が割とネタでなくてマジでそういう世界なのは本当だというのは言っておきたい。

(顧客本位って、保険って…結局、保険募集人の存在って…)

尚、彼らは良くも悪くも人として正直に生きていることを私は今でも尊敬しています。

え?私がどのタイプかって?

そんなの決まっているじゃないですか(*ノωノ)

(そしてマジで経済的に死んだ)

さて愛に生きた(そして死んだ)私ですが、最近保険募集人の間で久しぶりにざわざわとした動きがあります。

それは保険契約者のモラルリスク破綻の懸念です。

如何にモラルのない消費者・契約者が世の中には多く、またそうした人を自身の顧客から取り除いていくのかは保険募集の現場においては永遠のテーマとも呼べます。

保険を知らない人が「保険は不要」とどうして判断できるのか

多くの人が保険に加入する目的はなんでしょうか?

”万が一の大きなリスクが生じた時に自分や自分の家族が経済的に困らないようにするため”

様々な意向があると思いますが、大まかにまとめるとこんな感じではないでしょうか。

これを勘違いしてしまうと、保険は一体何のために加入をするのかの目的を見失ってしまいます。

若い人ほど多い「その時になったら考えます」「今はまだ良いと思います」は単なる断り文句というだけでなく、自分は世間知らずで人生舐めていますと答えている事とほぼ同義です。

ある程度の人生経験や社会経験、人間関係を築いてきた人であればこの安易な言葉がどれだけ未熟であるかを理解できるでしょう。

また耳に痛いことを言ってくれる人も周りにいないとしたらそれは、あなたは他人の話を聞かない人間と諦められているという少し悲しい話かもしれません。

また保険の担当者から提案をされた見直しプラン、説明をされた時に「見直した方が良いかもしれない」と感じたのに、自分一人で後から考えてみたら今のままで良いかなと感じてしまうこと。よくあります。

保険担当者が説明やサポートをしている状態は理解度がとても高い状態です。分からなければすぐに大体なんでも答えてくれます。

自分一人になった状態は記憶が薄れ、サポートもありません。つまりこの状態で考えることはほぼ「理解していない」状態での判断となります。

このどちらの感じ方がより自分に合った判断ができるかは、いわずもがなでしょう。

しかしこれはその人自身が悪いわけではありません。人間は現状維持バイアスまたは|恒常性《ホメオスタシス》と呼ばれる変化を恐れて、現状維持しようとする心と体の働きがあります。

言ってしまえば狩猟採集時代の名残ですね。あそこに狩りに行けば獲物や木の実が取れる…今までもそうだったからこれまでもそうだろう。

そうして動物が寄り付かなくなったり、木の実が成らない木のところに行って「今までは大丈夫だったからきっと待っていれば…」と言いながらネアンデルタール人(旧人類)は絶滅していきました。

状況が変化したらそれに合わせて修正をしていかなければなりません。

保険を考えるうえでの変化の節目は大きく3つあります。

最も大きい変化は自分を取り巻く家族関係です。

独身から結婚し、妻や子供など家族が増えました。

子どもが就職をして自立しました。

こうした変化は特に大きな変化と言えるでしょう。

次に仕事(収入)が変わると受けられる社会保障や福利厚生が変わるかもしれません。収入が増えると自助努力が求められる部分は医療でも介護でも障害など様々な領域でも増えます。

社会環境が変われば、これらが変わっていなくても否応なく変化の渦中に放り込まれます。日本を取り巻く環境はどうでしょうか。

社会環境の一例として挙げられる少子高齢社会は裏返すと現役世代の人口減少を意味しています。

社会保障制度の約7割は現役世代と国庫(国の借金)の負担によって成り立っています。

つまり社会保障制度の負担がより現役世代にとっては大きく重くのしかかってくるということです。

健康保険制度、介護保険制度、公的年金制度(老齢・障害・遺族)…

それぞれの制度はおよそ3~5年に一度の改正を行っており、それに合わせて保険商品も改訂がされています。

保険担当者は最新の動向を捉え、相談者に対して最善の提案を心掛けているのではないでしょうか。

今加入している保険よりもこっちに見直した方が良いですよ。

そしてその理由を説明してくれていないでしょうか。

保険料の負担はどうでしょう?もしかしたら殆ど変わらない負担や許容範囲の負担で保障内容が充実したりする提案だとしたら健康上の問題がないのに見直さないのは「現状維持バイアス」の罠にハマっているのかもしれません。

ここで保険を考える際にとても重要な視点が出てきます。

そもそも知らない、分からないものをどうして自分にとって必要か不要かなど判断できるのでしょうか。

この業界にいた人間でさえ1年現場から離れれば取り戻すのに3年はかかるというのに、普段保険に関わらない人間が一体どれほど保険のことを知っているでしょうか。

「知らない」「分からない」と認めて言葉にして、ましてや相手に教えてもらおうとする姿勢は保険を検討する際だけではなく人生の数多くのシーンで役に立ちます。

聞くは一時の恥聞かぬは一生の恥

またこうした人は仕事を一緒にしても自身の知らないことを知っているので、質問こそ最初は多いものの信頼をすることができます。

ましてや人生経験の少ない、耳に痛いことを忠告してくれる人が周囲にいない人には残念ながらその時が目の前にやって来るまで保険の本当の価値や重要性に気づけるはずがないのです。

保険会社は顧客が加入決定権を選べない金融機関

保険について考えるうえで保険会社が少し特殊な金融機関であるということを理解しておく必要があります。

金融機関と呼ばれる場所は大分すると銀行・証券会社・保険会社の3業種になります。

銀行や証券会社で口座を開きたいと顧客自らが申出をして断られることはまずありません。

銀行や証券会社のように多くの人にとって身近な金融機関の殆どは顧客が生きていて、お金さえ持っていれば口座を開き金融商品を売買したりする取引が可能です。

銀行や証券会社は目先の利益を追求する金融機関です。

目先の利益しか考えない金融が世の中の当たり前と思っていると世間知らずと言われてしまいます。

三大金融機関の一角を担う保険会社は契約者を唯一選び、加入を断ることがある特殊な金融機関です。

改めて解説するまでもないですが保険契約は保険会社が定めた一定の健康状態の人が加入者同士で出し合った保険料を加入者同士の共有財産としています。

保険会社の役割は支払事由(条件)の提示、加入の可否を判断、集金、保険金支払いの判断、端的に言い換えると保険金の支払い条件に該当していない加入者が支払う保険料で、保険金の支払い条件に該当した人を助ける仕組みとなります。

保険を損か得かで考えて検討することは、保険選びで最も注意しなければいけません。

何故なら「起こる頻度は高くない」が前提となっている仕組みである以上、

起こらなかった場合を人は想定しやすく、「保険料がもったいない」「損をする」「無駄だ」という分かりやすい感情を真っ先に感じるからです。

しかし保険は「起こる頻度は高くない」けれど、起こった時に預貯金で補いきれない大きな経済的損失から契約者(受取人)とその家族を助けてくれます。

受け取った契約者・家族側の立場で考えた時にこれは無駄でしょうか?保険料は勿体ない、損をするでしょうか?

何事も起こらない時に支払っている保険料はそうした損失(支出)の前払いであると置き換えれば損か得かではなく、支払い事由に該当した時に困らないようにするために加入を検討するのです。

起こらない前提で考えるなら保険の加入の是非を考える意味などないでしょう。

ここに保険会社を銀行や証券と同列に、同じように考えて活用しようとするとあまり賢いとは言えない、保険検討しかできない理由があります。

加入者の多くが一斉に、同時に病気や怪我、死亡や介護、働けない状態になることは稀です。

このため発生時期のズレを利用して保険金や給付金の支払いをするのが保険という考え方になります。

保険会社はここに加入者の公平性がきちんと確保されるように資金の管理・監督役を担っており様々な制約を設け、例えば申込時に契約者(被保険者)に対して質問をした過去一定期間の健康状態や過去の既往歴・治療歴などを告知してもらった内容や健康診断結果の提出を元に保険加入の可否を選択しています。

保険会社から業務の一部を委託されている保険募集人にも契約者・被保険者と直接面談をする役割を活かして一次選択と呼ばれる業務を行っています。

収入や資産状況、職業などと同時に病気になりやすそうな人(顔色や表情、鬱っぽくないかとか、リストカットや刺青*などがないか)を様々観察して「この人はちょっとやばそうだ」という人の加入を報告したり、申し込みを見送るということもわざわざしていたりします。

*保険会社によって温度差があるが、和彫は反社会的な組織や輩との関連性が高く疑われるため拒絶されることが多い。

この人ヤバそうというのは目つきや顔つきだけではなく、様々な所に現れます。

度胸試し?根性焼き?

刺青やタトゥーは発想がそもそもヤンキーとか不良、アンダーグラウンドや反社会的組織とつながりの深い所にあるものなんですよね、日本の場合は。

私の偏見かもしれませんが、和彫にしてもファッションタトゥーにしても入れる人は概してあまり頭の良くない人が多いのが日本の現状でしょう。

公衆浴場やプールなどもサイズなどによっては敬遠される事もあります。百害あって自己満足だけしか得られない。

保険会社によってはファッション・タトゥーがたったこれだけというサイズで入っているだけでも断られることもありますが、サイズによっては最近は許容してくれるところもあります。

ベッカムは日本に住んだとしても保険加入は残念ながら個人保険は相当難しいでしょうね。

刺青は彫る際に血液感染が発生しやすく、エイズウイルスや肝炎などになるリスクが高いため病気になりやすいリスクと反社リスクの両方が懸念されます。

ファッションやアート感覚なのかも分かりませんが、身体に傷をつける自傷行為と紙一重なわけで、こうした病気の発症リスクを高めることはそもそも保険と相性が良くないことを保険会社は過去の経験から指摘しています。

【本題】モラルリスクとは

しかし中には「自分さえ保険金・給付金を受け取れればいい」と、他の加入者の利益を損なうことを考える自分勝手な加入者というのが稀に紛れ込んでいたりします。

たとえば病気の治療を隠して(告知を伏せて)医療保険やガン保険などに加入をして少ない保険料を支払ってそれよりも多額の保険金・給付金を受け取ったらすぐに保険を解約するような加入者です。

こうしたモラルのない加入者の行動をモラルリスクと呼んでおり、これが崩壊することをモラルハザードと呼んでいます。

保険会社ならびに保険募集人はこうした人たちを加入者同士の公平性を損なう契約を排除することに日々腐心しています。

例えばガンと既に診断されている人が、こうした保険金・給付金を受け取ってしまうと加入者間の公平性が損なわれてしまいます。

みんなで困った時のために支払っている保険料を勝手にどんどん使ってしまうのです。迷惑この上ありません。

こうしたことを避けるためにガンに関する保障*全般には原則として殆どの保険会社で90日間の免責期間をガンに関連する保障には設けていたりします。

また契約から3年以内の自殺に関しても保険金不払いとしています。

*ガンに関する治療を目的とした入院や手術・通院等の保険金・給付金が支払われるものだけでなく、保険料払込免除特約(特則)などの対象からも免責期間中は除かれる。

また保険会社は通院歴や治療歴などカルテの内容を調査する権限を特別に与えられています。(契約時に交わされる大切なお知らせ等に記載の第三者への情報提供や情報開示を行えること)

日本は国民全員が加入の健康保険制度を有していますので、病院などを利用すると殆どの方が健康保険制度を利用します。つまり履歴が全部残っているというとっても調査しやすい環境にあります。

しかも電子カルテになったおかげで保険会社の調査部隊も調べやすくなっています。

契約から一定期間内に契約者の告知事項を調査して、保険契約においての不告知事項と分かると契約が解除されたりすることもあります。

(加入時に調査する保険会社と加入後に調査する保険会社があり、保険金・給付金請求時に調査する会社が最も多い傾向にある。医療保険などであれば本来は何十年単位で発生するかどうかですので、加入してあまり早い時期に請求があると根掘り葉掘り調査されることに…)

告知義務違反と保険金詐欺・保険金搾取、不払い事例

保険会社が告知書で求めた告知事項に事実をありのまま答えない場合には告知義務違反となります。

またその申込が不正だった場合にはや保険金”詐欺”*や保険金”搾取”として扱われる場合もあります。

保険金詐欺と保険金搾取は似ているようで微妙に線引きが異なります。

ここでは次のように定義したいと思います。

「保険金詐欺」とは本来保険金が支払われないはずの人に告知事項や診断書の偽装などを行って不正に保険金を保険会社が支払ってしまう事。

保険会社が弁済をし、契約者の公正性に不利益*が生じないようにする事。

*保険料の値上げや支払事由の改訂(改悪)などが行われること。

「保険金搾取」は制度上の欠点を突いて契約者(受取人)の利己的な利益のために他の契約者の公平性を損なって保険金(給付金)を受け取ろうとする事。

保険会社は弁済をせず、契約者同士の公平性に不利益が生じる事を指すとします。

保険金”詐欺”の代表的な事例は保険契約時における重要事項説明(大切なお知らせ)などの中で保険金が支払われない事例としてざっくり解説されていますが、和歌山毒物カレー事件などのような話です。

夫に毒入りカレーを食って保険金を受け取った林眞須美被告(死刑囚)は元国内大手保険会社の募集人でした。

しかもあのカレー事件が実は初犯ではなく、夫婦で共謀し、夫の林健治は過去にも自身の身体を壊して多額の保険金を受け取ったことに味を占めそれまでにも20件以上、総額数億円規模の保険金を保険会社を騙して受け取っていました。

あの事件以降、重要事項説明書の中で保険金詐欺についての不払い事項が明記されるようになりました。

また当たり屋のような通常の判断であればあり得ない自分からケガをしに行くような行為も保険金の支払われない事例の代表格です。

尚、当たり屋とまではいかないまでも同様に扱われるのが危険走行や薬物乱用および一般的に考えられるよりも過剰なアルコール摂取によって正常な判断および歩行などができなくなり転倒してできたケガやこうした状態で駅のホームから落ちて電車に衝突も保険金は支払われないことがあります。

私には社会に出るまでの人生経験の間に半身麻痺で杖を突かなければ日常の生活ができない人たちや車いすがないと生活が困難な人たちがいました。

また社会人のかなり早い時期に不慮のバイク事故で下半身麻痺で寝たきりとなってしまった友人がいます。

仕事で街を歩いていたらバイク事故で片足が明らかに膝ではないところでぷらーんとなってしまった人も知っています。(救急車を呼んだことがある)

交通事故で突然、大切な家族を失った人たちも知っています。

若くして親を亡くした友人たちがいます。

病気が原因で身体の一部を失った友人たちを知っています。

自分はどんなに気を付けていても突如として、望まない事故に巻き込まれてしまうということもあります。

小さなお子様を連れて歩道を散歩中に、無謀運転をした車がガードレールを突き破ってきて一歩間違えば親子諸共命の危うかったお客様もいます。(不幸中の幸いで親子とも打撲と擦り傷で済んだが)

またその家族が、遺された人たちも同じように自分の身体の一部を突然奪われるように心を痛め、長い年月をかけてその傷を癒やして生きているかを知っています。

保険とは起こる頻度は高くないけど、一度でもそれが起きてしまった場合に預貯金で補いきれない経済的ダメージの大きなリスクに対して平時から備えるものです。

失ってからではどうすることもできないものがあります。

尚、近年火災保険の保険金請求代行などで成功報酬を謳って支払われた保険金からマージンを支払うタイプは代表的な保険金”搾取”の事例です。

【実務】保険会社のブラックリスト(お仕置きコース)

こうした告知義務違反や保険金詐欺・搾取などの場合、保険金・給付金の支払いがされないだけでなく契約取消(保険料返金あり)や契約解除(保険料返金されず)になるばかりか、悪質なケースだと保険会社同士が相互に行っているブラックリストに登録され、保険会社によっては新たな保険契約を引き受けてもらえなかったり制限がかかったりすることさえあります。

生命保険で言えば契約日特例*を設けた契約で初回保険料の未払いのまま一度も保険料未納のまま失効などの悪質なケースも含む

*初回保険料を収納する前に保障を開始する契約。振替が不能な保険事故(死亡など)が起きた場合には保険会社は支払う保険金から保険料を差し引いて支払う取扱を行う。

初回保険料の未納は保険会社にとって無償で保障を提供したことになりただでさえ申込・契約引受査定・証券発行など新契約の事務コストが数年がかりで回収の最序盤である初回に未納は心証最悪。

悪質なイタズラと捉えられることもある。

モラルリスクは加入者の無意識の心の闇でもあります。

言い換えれば道徳や倫理、自制心を持っていれば通常はこんな事をするとはどんなことか想像ができるものです。

ほんの出来心だとしても信用を失うというのは信用経済である現代社会で大きなハンデになってしまいます。

将来、自分で本当に保険が必要だと感じたとしても保険会社によっては加入を断られてしまったり、加入に制限がかかるという不要なことは行うべきではないでしょう。

モラルリスク崩壊事例①自動車保険ノーカウント事故の悪用

自動車保険の歴史は被害者救済を目的とした補償領域の変遷の歴史でもあります。

しかし車両保険に関しては車の所有者・運転者の財産の保全を目的としており、その性格が対人補償・対物補償・人身傷害(搭乗者傷害)と大きく異なります。

2014年には損害保険会社全体の収益の約55%を占めていた自動車保険ですが、人口減少や高齢化・車離れ・消費増税による修理費の増加*などが加速していた社会的な背景から値上げと補償領域の見直しが現在進行形で進められています。

*保険料は非課税だが保険金は消費税を含む費用で支払うため

バブル崩壊後の1998年、金融ビックバンによる自由競争時代以後から振り返ると自動車保険の車両保険では飛び石による破損。

コインなどの硬貨によってひっかき傷。

または駐車場などで隣の車のドア開閉時にぶつけられたらしいなどの相手がはっきりしない被害もかつてはきちんと補償されても等級が下がらないノーカウント事故扱いでした。

しかし保険会社が事故調査をしたところ被害者を装って、実は自分でつけてしまった傷を修理したりなどの悪用、モラルハザードの懸念が指摘されたのです。

こうした動きの中で2013年10月には「事故あり係数」が導入され、等級だけでなく事故ありの保険料率が適用されるようになりました。

これらを支えきれなくなることから、2014年に改訂されて以降はこれらの修理に自動車保険を使った場合には等級ダウン事故として扱われるようになりました。

特に自動車保険は型式・車体番号も損害保険会社共有のデータベースに組み込まれていますので、モラルリスクの排除に様々な工夫がされています。

これによって全国的に事故の多い車(盗難や運転技術が未熟な若い人が乗りたがるヤンチャな車など)は車両保険の保険料が高くなる傾向にあります。

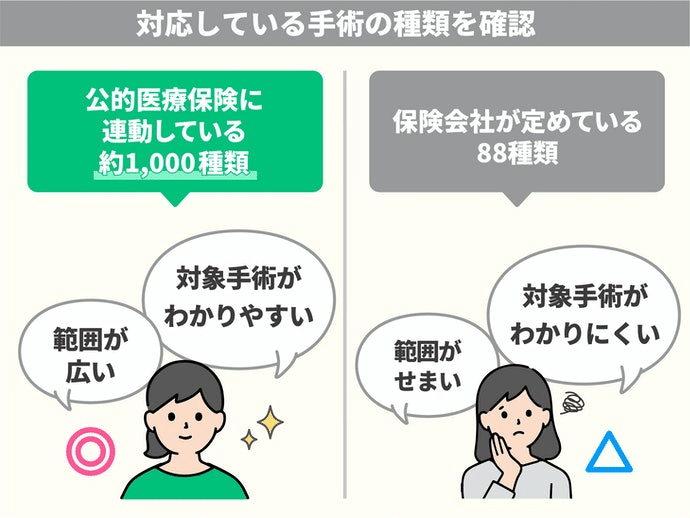

モラルリスク崩壊事例②88種+α時代の終焉

私が保険業界に入った1年目だった2010年、各保険会社は医療保険の改訂が相次いでいました。

理由は当時流行していた角膜を削って近視を矯正する眼科手術レーシックを取り巻くモラルハザードがその一つの要因でした。

当時のレーシックは術後の精度(ドライアイや暗所でチカチカ)もそうですが、自由診療(自費100%)で片目だけで10万円近くするなど決して若者たちが気軽に受けられるものではありませんでした。

しかし当時は多くの保険会社の医療保険は「88種+α」(対象手術種類は約600)と呼ばれる保障範囲を規定しており、なんと自由診療のレーシック手術が手術給付金の支払対象になっていたのです。

*治療費と医療保険で受け取った給付金は相殺され、医療費控除に利用できません。

多くの場合、日帰り手術(外来手術)なので入院日額の5倍くらいが手術給付金の支払いでしょうか。

つまり日額1万円の医療保険なら5万円…

一人日額2万円まで医療保険は加入できますので、日額2万円の医療保険に入れば10万円‥‥

レーシックを受けようと思ってから医療保険に加入し、レーシックの事前診察を受けて加入直後なのにいきなり給付金請求…

保険会社は最初、募集現場で何が起きていたのかを知らず手術給付金を支払っていました。

なんか最近、レーシックでの給付金請求が多いな…

あれ?多すぎない?と感じ始めて調査したところ保険募集の現場ではモラルハザードが発生していたのです。

高額なレーシック手術代を捻出したい若者

→新契約が欲しい保険募集人

→意向が合致して単価の高い契約複数申込

→加入してすぐに手術

→給付金請求して支払われる

→即解約(3年以内の早期消滅)

→調査(告知義務違反および保険金搾取による返金訴訟)

→保険募集人に早期解約ペナルティ(一括戻入100%)

→保険募集人が代理店に上記戻入の借金背負って自転車操業

→保険募集人が廃業に追い込まれる

他社通算のデータベースが当時はまだ十分に構築されていなかった時代背景もあり、代理店などで2~3社の保険会社に契約を分けて日額2万円の医療保険に若者がバンバン加入。

(こういうのを選択や一次選択とは逆で、顧客から逆選択と業界では呼んでいます。保険は自分から入りたいとか言う人がいたらヤバイ・病気になりそうな人・死にそうな人という感覚なので、保険募集人による説明と説得が本来は欠かせない)

人はお金が楽して儲かる、自分にとって旨味があると思うと〇〇になります。(投資・資産形成も一緒ですね、世の中の殆どの投資家も〇〇が大多数)

ということで、ほぼ全ての保険会社が医療保険の支払い範囲を見直して公的保険連動(88種の約600種類よりも保障範囲が広い約1000種類)へ切り替え終えたのがおよそ2010年前後でした。

尚、この事例だけのために切り替えたわけではなく、手術給付の対象になるかどうかが分かりづらいという声が多く、2000年頃から断続的に様々な保険会社で保険金・給付金の不払い(支払い漏れ)が発覚して社会問題となっていました。

2007年10月に保険会社は最終結果を報告。先に報告を上げたものを含め全38社、合計120万件、約910億円にのぼる膨大な支払い漏れが発覚。

また同時期に損害保険でも不払いが問題となり、金融庁が生保同様に国内48社全ての損保会社に調査を依頼し、2002~2005年まで付随的な保険金の支払い漏れの報告を求めたところ、26社で約18万件、84億円の支払い漏れが発覚しました。

不払いが発生した背景は様々ですが、1998年の金融自由化に伴う過当競争や事務面を軽視して新契約をひたすら重視する経営体質、デジタル化の遅れ、商品の複雑化に伴う募集現場・代理店でのキャパオーバーなどどれも言い訳でしかない問題を臭い物に蓋をする隠ぺい体質などが自浄作用をもたらさなかったとまとめられています。

この不払い問題は本来、安心を提供するはずの生命保険・損害保険業界にとって顧客からの信頼失墜の出来事であり、またその後の信頼を取り戻すためにやや保険金・給付金の支払いに対して保険会社のガードが緩くなった時期にレーシック手術による保険金搾取の横行は重なるように発生したのです。

尚、余談ですが公的保険連動タイプの登場によって親知らずが隣の歯を圧迫してしまう埋伏歯の抜歯術(歯茎を切開しての抜歯、酷いものだと入院が必要なケースもあった)についてもこの改訂によって対象外とした保険会社が殆どです。

また魚の骨が喉に刺さってしまった…;つД`)ツライ

これも医療点数が処置だとダメですが、手術扱い(診療点数K*※※※だと給付金の対象になっていた事例もあります。

*診療明細書に分類コードがKであることが記載されていると手術請求であるという一つの目安になる。

尚、これも現在は既に医療保険の約款改訂によって当時の約款での契約以外は原則として給付対象外となっています。

※現在では歯科治療・美容整形・創傷処理などは原則対象外。魚の目やタコの切除なども対象外となる。

…こんなどうしようもない、大した経済的損失でもない支出のために医療保険ってあるのではないはずなのですから、仕方ありません。

モラルリスク崩壊事例③〇〇診断一時金

現在進行形なので詳細については書くことを自粛したいと思いますが、方々で既に火の手が上がっており近い将来これに対する規制が入るのはほぼ不可避と以前から予想しています。

既に一部の保険会社では2019年にこれまでの一部の〇〇における90日免責のない保険の販売を止めました。

これに伴って2018~2021年はその最終局面に入ったというのが個人的な見解です。

だ液、尿検査による診断が本格的に普及が始まればいよいよ販売終了をし始める保険会社が続出するのではないでしょうか。

モラルリスク崩壊事例④新型〇〇〇感染症

まぁこれだけ長引けば当然そういう人たちも出てくるわけですが、下手したら亡くなることもあるわけで、命よりお金って異常な状態です。

そういうの本当にやめましょうよ?命あっての人生ですよ?

モラルリスク崩壊事例⑤〇〇症対策

殆ど該当する保険会社はありませんが、現在進行形の事例なので詳細を書くことは自粛したいと思います。

効果は数年ということなので、果たして手術をしてまでなのかはなんとも言えません。

私も〇〇症には長年悩まされていましたが、2019年からヤクルトを職場で飲んでいたら2020年・2021年は例年よりもかなり軽くて済みました。

時間はかかりますが、腸内環境が改善すると効果があるっていうのは本当かもしれません。

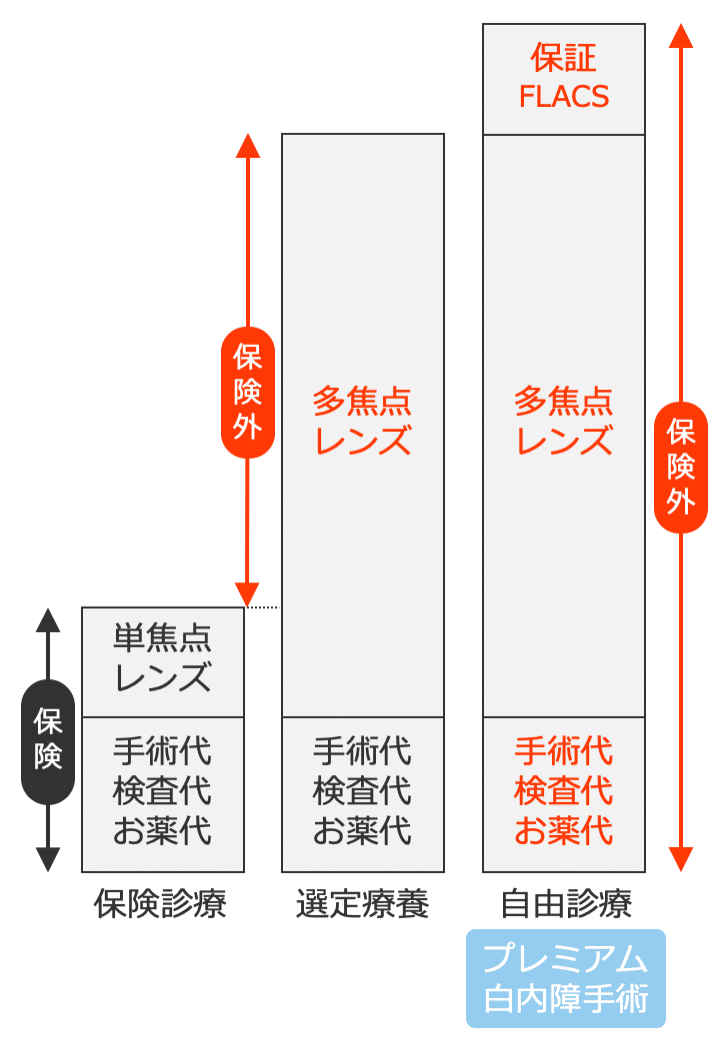

モラルリスク崩壊事例⑥白内障治療「多焦点眼内レンズ」(先進医療)

人間誰しも歳を取れば緑内障や白内障など目の病気を発症するものです。

白内障に至っては50歳代で37~54%、60歳代で66~83%、70歳代で84~97%、80歳以上ではほぼ100%と言われています。

2010年代において民間の医療保険等に付帯していた先進医療特約である保険会社によると先進医療特約の保険請求の約9割近くを占めていたとされる白内障治療の一つが「|多焦点眼内レンズ」でした。

元より先進医療制度は将来の健康保険適用するかを検討する”評価”療養の一つでしたが、この「多焦点眼内レンズ」は2020年3月末で厚労省が認める先進医療の対象から除外され、”選定”療養の一つとなる変更が行われました。

健康保険制度は自由診療との混合診療を原則禁止していますが、選定療養はこの例外という位置づけになり、組み合わせをすることが出来る有料オプションということになります。

”選定”療養で身近なのは差額ベッド代などです。

健康保険適用の治療などと組み合わせて、プラスアルファのお金が払えると個室や少人数の部屋に入ることが出来ます。

多焦点レンズが選定療養になったことで患者それぞれの眼の状態と予算に合わせた様々な多焦点レンズを選択が可能になりました。(超過するレンズ代の部分は健康保険適用外ですが)

また選定療養の対象とならないレンズを選択する自由診療(100%自己負担)にも様々な高性能な多焦点レンズも登場してきています。

確かに多焦点眼内レンズは先進医療制度ではなくなったため、ご加入中の先進医療特約では多焦点レンズの給付を受けることが出来ないものにはなってしまったのはかなり大きなニュースです。

一方で乱視など様々な目の病気を併発している方にとってはより自分に合ったものが選べるという選択肢が広がったというのもそれと同じくらい大切な話ではないでしょうか。

保険会社によっては先進医療特約であまりにこの多焦点眼内レンズが使われすぎるためにこれを給付対象からわざわざ除外したり、保険期間を終身ではなく10年更新にしたりの改訂まで2018年頃からしていたのですが、そもそも先進医療の対象から外されたという裏目に出てしまったところもあるほどです。

まぁ、先進医療において陽子線治療や重粒子線治療のような200~300万円など受ける頻度は高くないけれど、預貯金から出すには高額な治療費・技術料に対して加入をしていた人たちの方が多いと信じたいところですが。

尚、これも別に全てのガン治療で使えるわけではなく、がんの種類やステージだったりによってずいぶん違うので過度な期待は過信になりそうで怖いのですが。

先に挙げたレーシック手術といい、眼の治療ってモラルリスク懸念が結構多いのはそれだけ生活に関わっているってことなのでしょう…。

いくら保険金や給付金が支払われるとは言え、モラルは保険においても資産形成(投資)においても、人生を生きていくうえでもとても重要です。

兎に角まずは自分が得をするという利己主義、自分さえ良ければ他者が不利益を被っても構わないという個人主義、勝ち組負け組などの二元論ややった者勝ちのような安易な思考からは脱却して一人の人間として自立した精神と倫理感・道徳観を持つことを大人に向けて問わなければならないのはなんとも悲しい話です。

その他の関連記事まとめ一覧

ここから先は

ほけんマガジン

「人間の叡智の結晶」と福沢諭吉に紹介されて明治時代に始まった日本の生命保険・損害保険の歩みと変遷。 多くの人が加入をしていて身近な存在のに…

ALL Collect

お金と投資、ライフプランに関する記事をまとめました。 動画コンテンツ・メンバーシップ限定・趣味(アニメネタ)を除くほぼ全ての記事が対象です…

この記事が気に入ったらサポートをしてみませんか?