【保険Lv.7】保険の公平性と保険料~早く加入した方がお得の裏真実⑬

中国には古代から日本にも大きな影響を与えた思想が幾つもありますが、その中の一つ『荘子』には道教、日本の道徳観や倫理観につながるものがあります。

井底之蛙

元々は「見識の狭い相手に何を言っても無駄である」というやや皮肉を込めたネガティブな故事成語(井蛙不可以語於海者、拘於虚也)ですが、時代が進み日本に輸入されると多様な意味がそこには含まれるようになってきました。

「井蛙不可以語於海者、面知空深」

「されど空の深さを知る」には元々の言葉のネガティブを含みながら、ポジティブな意味に変える反語としての効果があり、海と対比させた空という言葉から日本人の洞察力の鋭さが伺い知れます。

今回は「保険の公平性と保険料」という多くの消費者が考えることを放棄している部分について、鋭く踏み込んで解説していきたいと思います。

「掛け捨て型」と「貯蓄型」という不公平な呼び方をまず改めよう

大前提として保険は2つに特性を大分することができます。

世間一般ではそれぞれ「掛け捨て型」と「貯蓄型」と呼びますが、これは正しい呼び方ではありません。

何故なら「貯蓄型」はその保険商品の重視している部分を表し、「掛け捨て型」はその保険商品が重視していない部分を表す言葉だからです。

学校における子どもを評価するのに「運動が出来る子」と「運動が苦手な子」で運動の得手不得手だけを取り出してこの子を論じるのは愚かであると誰もが呼ぶでしょう。

たとえ運動が苦手だとしても、算数や英語または絵を描いたり、歌を唄ったりなどが他の子より優れていたとしたらそれぞれの得意と不得意はトータルで考えなければ、どちらが何をもって優秀な生徒であるかの公正な評価などとても出来ないはずです。

もしそれぞれの保険商品の重視している部分同士で比較するのであれば「掛け捨て型」は「保障重視型」、「貯蓄型」は「貯蓄重視型」と呼べます。

「掛け捨て型」と「貯蓄型」

「保障重視型」と「貯蓄重視型」

どちらも同じ保険商品を表現する呼び方ですが、受ける印象の違いが理解できるでしょうか。

実は保険商品を検討する際に、こうした世間で当たり前のように使われている言葉にさえ客観的な比較を遮るわかりやすさのフィルターが掛けられています。

またもし「保障重視型」に重きを置いて比較をするなら、多くの方が「貯蓄型」と呼ぶ保険商品は「保障軽視型」と呼ぶことになります。

「掛け捨て型」と「貯蓄型」

「保障重視型」と「保障軽視型」

こうした呼び方が如何に歪んだ比較の仕方であるかが理解できるでしょうか。

これはどちらが優秀で、どちらが劣っているかではなく、保険に求める目的の違いでしか本来はありません。

保険に求めるのは少ない保険料で大きな保障がいざという時に得られる事でしょうか?

それとも使わなかった時に戻ってくるお金が多いことでしょうか?

こうした半ば当たり前となっている保険に対する偏見を、一つ一つ紐解いていくというのが【保険Lv.〇〇】というシリーズです。(正論で殴るいじわるなシリーズ…)

「掛け捨て型」は安くて、「貯蓄重視型」は高いの誤解

さて保険商品において、「貯蓄重視型」は積立部分と保障部分両方の保険料を契約者から預かるために同じ保障額を確保するにあたって保険料が割高*になるのは当たり前の話であるということを理解しておく必要があります。

*割高とは単に支払保険料が高くなるという意味だけでなく、保障と積立の両方が得られるという価値を価格で表しています。

つまり高い=高いだけの価値があるという事を意味しています。

ここに契約時の金利(予定利率)が保険の全期間に原則固定*して適用され、保障部分には金利によって保険料が割安になり、積立部分には利息が加算され返戻率(払込保険料÷解約返戻金)が高くなります。

*利率変動型の商品も一部にありますが、低金利下のこの10年ほどでほぼなくなってしまいました。

冒頭からの繰り返しになりますが「保障重視型」と「貯蓄重視型」のどちらが良い悪いという話ではなく、これは加入者の加入目的の違いであることをまず理解する必要があります。

保険はあくまでも加入者同士の公平性を確保することに、並々ならぬ労力を費やしています。

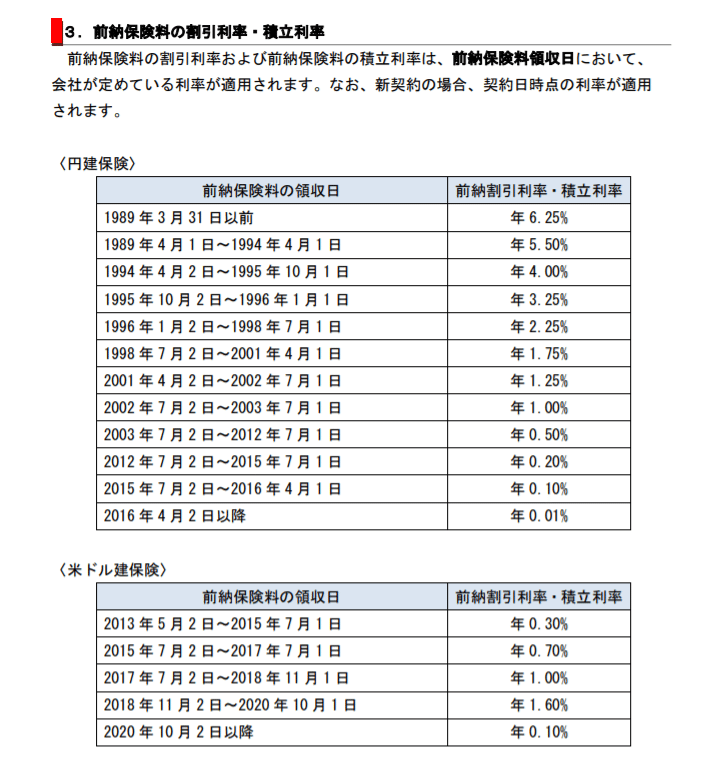

【補足】予定利率と前納

予定利率に近い効果が契約後に得られるものに「前納」と呼ばれるものがあります。これから到来する保険料の収納日より前に将来の保険料を支払う方法です。

予定利率は契約時に適用される利率が保険料払込期間の全期間に予め適用されますが、前納は保険料が振り込まれた日(保険会社が受領した日)によって適用される金利が異なり、振り込まれた保険料に応じた期間にだけ適用される利率。

尚、前納保険料は保険契約を解約しない限り返金されません。

前納利率は昨今の金利情勢と連動するためその金利は決して高くありませんが、預金金利と同じかそれよりも少し上乗せされています。

(保険会社によって前納保険料の割引利率が異なります。)

また市中金利よりもやや遅れて適用されるため、市場の動向を見てから判断が出来るという点があります。

払方「終身払」は安くて、「短期払」は高い?

保険料をいつまで支払うのかという払方は、保険を検討する際に特に重要なポイントの一つです。

保障期間(保険期間)が「終身」の場合、支払っている間だけ保障が続く保険のことを「終身払」、または払込期間が保険の全期間に渡ることから「全期払」と呼びます。

また払込期間を「10年払」「15年払」「20年払」のように年数、または「65歳満了」「70歳満了」「75歳満了」のように年齢の契約応当月に満了するプランを歳満了と呼びます。

保障期間よりも保険料払込期間が短いため「短期払」とも呼びます。

終身払⇔10年払、15年払、20年払…

終身払⇔65歳満了、70歳満了、75歳満了…

終身払⇔短期払

全期払⇔短期払

「終身払」と「短期払」も、どちらが良い悪いということはありませんが、保険料だけを見て比較をしようとすると、その保障で提供されている価値を大きく見誤ってしまう危険性があります。

これも加入目的によって異なるのです。

ここではイメージしやすくするために特に断りがない場合には医療保険の場合で説明しますが、終身払は保険料が一見すると安く、短期払は保険料が割高に見えます。

同じ保障内容であれば保険料は安い方が契約者として嬉しいと考えがちですので、保険会社はパンフレットやWebページ等での宣伝においては殆ど「終身払」で〇歳女性なら〇〇〇〇円と保険料の安さをアピールしています。

しかし保険はあくまでも契約者同士の公平性を原則としています。

つまり同じ保障内容であれば保険料は同じでありながら、保障内容も同じなのに保険料に高い安いがあるとは価値に違いがあるということを意味しています。

払方が「終身払」と、65歳満了の「短期払」の場合には、終身払が保険料をその月々などに支払うのに対して、短期払は65歳以降の保険料も65歳以前の内に支払います。

終身払は言い換えると保険料を「死ぬまで払う」プランで、65歳満了の短期払は「65歳以降は支払わずに保障は一生涯」のプランになります。

65歳満了のプランは「今から老後の保険料を支払う」ではありますが、予定利率が適用され支払保険料の総額がその時々に支払う終身払よりも少なくて済む割引が適用されるため、契約者の手元から支払った保険料がなくなる代わりの特典を受けることが出来ます。

これが終身払などの超長期の場合には思いがけないほどの総額での差を生み出すこともあります。

短期払に保険料払込免除を付けるのはアリ?なし?

保険料の払込期間中に大きな病気に罹ったり、身体に障害を負ってしまうと保険料の支払いが継続できず保険を失効してしまうことがあります。

こうした長期契約における問題を解決する方法の一つが「保険料払込免除特約」(通称P免)です。

近年はP免を付加した保険契約をされる方も多いようですが、これを付加すると契約年齢・性別・保障内容や払方によっては、なかなかの保険料になる場合も少なくありません。

特に短期払にP免を付加した場合には、契約者によって戸惑うくらいの保険料になることもあります。

終身払と短期払(65歳満了)で比べると、終身払の保険料にP免保険料が単純に上乗せされる場合と異なり、65歳満了は元より65歳以降に支払う保険料を65歳より前に均等に支払うため支払額が大きくなりがちな所に、P免保険料も上乗せになります。

予定利率による割引が適用されているとはいえ、①65歳までの保険料、②65歳以降の保険料、③65歳までのP免保険料、④65歳以降のP免保険料という4つの保険料を一度に支払うことになるのですから保険料の総額が終身払と比べてそれなりに大きくなる現象は当たり前と言えば当たり前です。

保険料払込期間中のどこかのタイミングでP免事由に該当することを前提とするのであれば、月々の支払は少ない方が契約者としては手元により多くのお金を残せ助かるので終身払(P免付)は有効な選択肢になるでしょう。

一方で短期払にP免を付加することは、保障内容もP免事由に該当した場合に保険料の払込が免除になる効果を得られる点も同じです。

このためこの比較をすると短期払にP免付加はどうしても割高に受け止められがちです。

しかしP免事由に該当しなかったとした場合には、終身払は保険料を支払い続けることになるわけですから、65歳満了で保険料の支払が満了するプラント比べると凡そ平均寿命(男性82歳、女性87歳前後)を超える頃には多くの保険商品で総支払額が逆転する傾向にあります。

保険商品の確率や保険料の算出などを行う保険数理という職業があります。

私はアクチュアリーではないので保険数理がどういう計算をしているか個人的な想像でしかありませんが、このプランの場合なら65歳で払い終わる前提なのだから、65歳より後でP免事由に該当しても意味がないのに、65歳以降の保険料を65歳より前に支払う仕組みのために結果的に65歳以降のP免分も払う仕組みになってしまうという矛盾が考えられます。

この65歳以降の保険料部分とP免保険料と切り離して65歳未満のリスクが低い年齢におけるP免保険料を再計算して算出できる保険会社はP免保険料が割安になるし、切り離せず65歳以降のリスクの高い年齢でP免保険料を構成していると類似の保障内容・P免事由なのに保険会社が異なるだけで保険料がやたら違ったりすることの説明がつきそうです。

前者はより複雑な保険料算出の計算が必要になりますが、後者は割と簡単に計算できるため優秀なアクチュアリーにお金をかけているかどうかでこの辺りはかなり変わってきそうと予想。

アクチュアリーは年収900~1,200万円が当たり前、優秀なアクチュアリーは各保険会社に引っ張りだこの職業で確率(数学)のプロフェッショナルです。

AI普及後はどうなるのか気になる職業の一つでもありますね。

一方で保険というのは契約者の支払い能力によって、得られる保障内容・契約内容が大きく異なるため、必ずしも一つの考え方だけが正解とはなりません。

私自身はあまり好まない考え方ですが、「P免事由」には該当しないという考え方をする人もいます。

この該当しないだろうという前提に立つと「保険は万が一が起きた前提で考える」という基本的な考え方と矛盾するため、保険の加入目的を見失いやすいのです。

困ったことが起きた時に保障を得るために加入をするのであれば、それはやはり「起きる事」を前提としなければいけないというのが私の基本的な考え方です。

しかし人によってはそう考える事だけが正解とは言えない事があるのも理解しています。

保障を得る事が主な加入目的であり、保険料を支払い続ける事はそのための手段なのですから、ここを混同してはいけないと思うのです。

P免はあったらいいな、だけど絶対付けなければいけないものではないので保険料を契約者が何処まで支払えるのか次第と言えるでしょう。

困ったことが起きた時に支払い続けられるのかは、保険に割くことのできる資産や収入の状況をどう想定するかによります。

つまり手元に貯金等の資産がまだ十分でない人ほど、P免を付けるかどうかは、より重要な選択ということになります。

若く加入した方がお得よりも、先送りするほど勿体ない

良く保険相談の場において「一歳でも若い方がお得」などのセールストークが好んで使われます。

若い=健康=リスクが低い

歳を取る=不健康=リスクが高い

これは確かに一面で事実ですが、ここまで繰り返してきたように一面では誤解でもあります。

まず事実ですが、保険契約は若く加入する程に保険料が安く、年齢と共に保険料が徐々に高くなっていきます。

これは健康状態の悪化に伴う生物としての摂理です。

また「今は健康だから保険料がもったいない」と保険への加入を見送る人がいます。

しかしこれはある重大なことを見落としています。

①保険契約は健康状態によっては加入を断られる可能性が高くなる。

②月々支払う保険料は若いうちに加入をした方が安い…

では生涯で支払う③保険料総額は若いうちに加入した場合と、健康に不安を感じるようになってから加入した場合でどちらの方が少なくて済むでしょうか。

ご存知の方は知っている話ですが、若く加入したほど総額の払込保険料も少なく済むという結果が殆どの保険商品で出てきます。

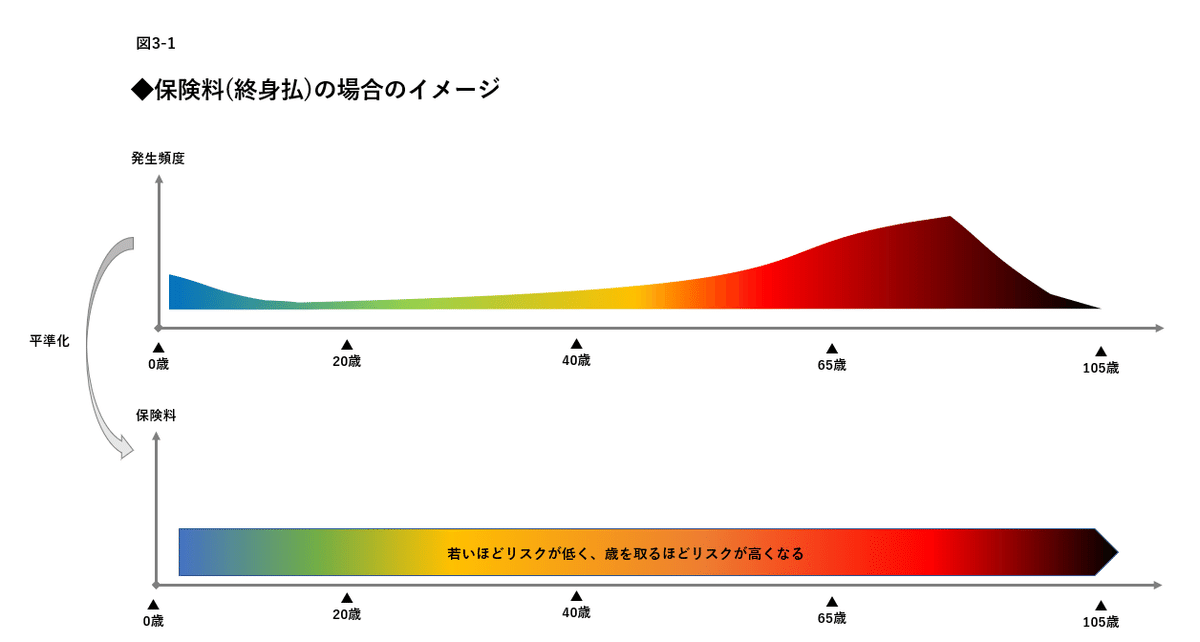

ここでは終身払(105歳まで)の医療保険(入院日額5千円)に0歳で加入、また20歳から加入の二つのパターンで考えたいと思います。

まず加齢と共にリスクが高くなる現象を厚労省などが発表している疾病別発生頻度のデータから保険金支払の事由に該当する確率を年齢毎に落とし込んだ表を作成します。

すると加齢と共に山が大きくなるグラフが出来ます。

次にコレを発生頻度に基づき保険金額1万円あたりの保険料に換算(保障額5千円なら算出された保険料を2で割る)、さらにこれを保険料の払込期間を応じて*、年払や月払に応じた払込回数で毎回支払う保険料が均一になるように並び替えます。

このことを「平準化」と呼び、支払保険料が平準化されている保険商品の払方を「平準払」と呼びます。

*例えば保険期間が10年などの定期保険ならその年齢帯だけ抜き出す。医療保険は殆どの商品で保障期間:終身だが。

こうすることで年齢を重ねる度に保険料が高くなる保険プランではなく、加入した年齢で保険料が固定化される平準払になります。

そして保障対象となる傷害や疾病や障害状態、高度障害状態などの事由ごとにこれを繰り返し、その合計がその保険商品の保険料となります*。

*総支払額から支払対象外の事由を差し引くというアプローチ方法もある。

医療保険なら入院だけでなく手術給付金や退院後通院給付金などの計算も加えられるかもしれません。

山なりのグラフ(保険金等の支出)と保険料を示す保険料収入を重ねると、以下の図のようになります。

平準化した保険料から若いうちに契約者が払い込む保険料と、保険会社が支払う保険金・給付金額の余剰分(図内A)を算出して、将来の支払う保険料を超過する部分(赤い点線内、図内B)と帳尻の合う保険料が算出されます。

最低加入年齢(この場合は0歳)での保険料が決まると、次に各年齢毎の保険料を算出します。

例えば20歳(終身払=105歳)から加入をした場合の保険料の算出ですが、20歳以降に支払う保険料は、保険加入者の公平性を確保するために20歳未満の未加入期間の保険料も平準化され上乗せされます。

んんん?と一瞬、思いませんか?

0歳から105歳までに支払う保険料総額、20歳から105歳までに支払う保険料総額…保険料が年齢で上がるとはいえ、保障期間が20年も短いのであれば後者の方が保険料の支払総額は少なくて済むのではないかという一般的な消費者の感覚があるでしょう。

しかし保険はあくまでも”加入者同士の公平性の原理・原則”に基づいて設計されている金融商品です。

後からの加入者の方が有利ということは加入してすぐに受け取ることになった場合の保険金・給付金を除いて、原則として1つもありません。

このため加入してすぐに保険金・給付金請求に対して保険金詐欺・搾取を厳しく調査して、公平性を保つことを堅持しています。

これから支払う保険料だけでもし赤い点線の部分(図内のB)を補うと、青い点線の部分(0-20歳での未加入分、図内のC)を支払わずに0歳から加入していた人の積み上げた保障に後から加入した人が負担を少なく利用できてしまうためです。

これでは先に加入した人にとっては不利で、後から加入した方が負担が少ないという不公平な契約になってしまいます。

そこでこの不公平を解消するために未加入期間分(0~20歳)の保険料(C')が、20〜105歳の平準化された保険料に上乗せされます。

こうすると後から加入すると先に入った人より月々の保険料が高くなるだけでなく、払込保険料総額も多くなるという保険料の公平性が確保されます。

更にこの部分(C')には予定利率(負の利率*)がここに適用されているとその差は更に大きくなります。

*通常の予定利率は保障に対する保険料を利息分の軽減効果が得られるが、これはその逆で未払保険料に対する利息が保険料に加算され、保険料が大きくなる。

一般的に後から加入しようとするほど、この積み立て不足の繰り越し部分は大きくなります。

年齢が上がると保険料が高くなることを、「病気や死亡などになるリスクが高くなるから」と考えがちですが、そうした単純な発生リスクの保険料だけでなく、この積み立て不足を結果的に予定利率込みで支払うことになるとようやく説明をする事が出来ます。

こうした論理を用いると、確かに「若く加入した方がお得」という表現は事実である一方で、見方を変えるとこうも言えないでしょうか。

「後から加入すると保障されていなかったのに、先送りした分だけ余計に保険料を支払わないといけない」

私も既に40歳を過ぎましたので、自分より若い年齢の契約を検討する方のプランを説明する機会が増えてきましたが、今の自分の年齢で加入をする際のプランを比較すると「こんなに年齢で保険料が違うのか」(すごく安っ!)となります。

しかし自分よりも年上の人で同じ保険に加入する人のプランを観ると「保険料は確かに嵩むけど、契約者みんなで積み立ててきた部分を後から加入した人が積み立て不足で利用することになるんだから、これくらいは保険料にしてもらわないと不公平だよね。じゃないとバンバン使われちゃうからね」となります。

保険に加入してこれから同じ保障を受けるための加入者同士の公平性がしっかり確保されていることになります。

つまり保険料の高い安いで比較をすると言うことはわかりやすさの弊害でありまったくのナンセンスで、支払う保険料に応じて提供されている価値を見誤っている危険性が考えられます。

年齢が上がると上乗せされるというのは、何も後から加入する人に対する嫌がらせではなく、保険の公平性を追求し、確保するためという保険の原理・原則に基づく考え方なのです。

平時でも保険会社が定める健康状態よりも悪化している被保険者の契約に対して公平性のために「特別保険料」を上乗せして、健康リスクに応じた加算がされることがあります。

標準となる通常の保険料に対しても、加入年齢毎の不公平を解消するための工夫がされているのは何も驚くべきことではないでしょう。

そしてこれは近代に誕生した初期の生命保険(近代生命保険)が加入者間の不公平から何度となく破綻した反省から生み出された成果でもあります。

しかし歴史を知らない、学ばない、わかりやすさと目の前の事しか見えない、言われるがままの人たちには理解し得ない、加入者同士の公平性に基づいている保険の根底にある価値と価格の考え方なのです。

保険を解約するという契約者にとっての不利益

保険に関して、加入後何年か経過して解約をしようとすると不利益について保険会社は説明をすることが義務化されています。

契約者にとって「解約をすることの不利益」とは一体何でしょうか?

保障重視型の医療保険を代表例として考えると、支払う保険金が保険料より少ない部分(図A)は将来の不足額(B)に対する積立部分を基本的に若いほど保険料から多く支払っていることになります。

この部分は、使わなかったとしても返金されません。

これは明らかに契約者にとっての不利益ですが、保険契約は契約をいつでも放棄できますが、保険会社側から放棄することはできません*。

*告知義務違反や保険金詐欺・搾取など他の契約者にとっての不利益となる場合を除く

保険契約の解約は、将来のおける全ての保険契約の権利と義務を放棄することです。

将来のリスクに対する支出である保険契約は、加入して基本的にすぐに使うものではありません。

将来のために保険料を支払っている保険ですから、これを放棄することは契約者にとっての不利益であることは言わずもがなでしょう。

こうした事にならないための方法は加入している保障のある部分を観ると判断が出来ます。

「保障期間:終身」

いつのために保険に加入をしているのかが、ここに明確に示されています。

長い人生において、保険契約は加入の目的を見失いがちです。

そうした場合にこれを契約者と向き合いではなく、同じ視線に立って加入当初の目的と現在の状況を鑑み、これからどうしていくことが大切かを膝を突き合わせてアドバイスするのが保険担当者の役割と言えるでしょう。

しかし残念なことに、この段階において他人の話を聴こうという姿勢を持っていない契約者が8割くらいです。

新たに加入をし直せば良いと考える方もいるかもしれませんが、新たな保障に加入をするとは、ここまで触れてきたように年齢に応じたリスクを負担するだけではなくその保険契約に対しての未加入期間の保険料も支払うことになります。

また健康状態によっては新たな加入ができない場合、改めて免責期間が設けられるなど契約上の留意する点もあります。

ではこうしたことを保険募集の現場では説明できるかと言えば、恐らく殆どここまでの説明はできていないでしょう。

何故ならこうしたことは多くの人はテレビの電子回路などの設計図やそこに流れている電気の量を理解していなくても、テレビを利用できるように、利用者にとってそんな事は二の次の話だからです。

そんなことを考えながらテレビの購入を検討する消費者は殆どいないでしょう。

また保険契約を見直す方が契約者にとっての利益になる保障というのも確かにあるためです。

保険会社は常に競っており、日本の医療制度(診療報酬点数)は2年ごと、介護は3年ごと、年金はおよそ5年ごとに見直されています。

見直された新しい制度に合わせて保険会社は商品を改訂しているのです。

およそ3~5年経てば加入した保障内容が現状の医療制度との乖離も大きくなってきますから、定期的な内容の確認と見直しはやはり不可欠でしょう。

つまり顧客からの信頼、耳の痛い事もきちんと指摘してくれる良識ある頼れる担当者がいるかどうかは、契約者が得られる利益の最大化への差につながっていくというのが保険において最も大きな付加価値ではないでしょうか。

その他の関連記事まとめ一覧

ここから先は

ほけんマガジン

「人間の叡智の結晶」と福沢諭吉に紹介されて明治時代に始まった日本の生命保険・損害保険の歩みと変遷。 多くの人が加入をしていて身近な存在のに…

ALL Collect

お金と投資、ライフプランに関する記事をまとめました。 動画コンテンツ・メンバーシップ限定・趣味(アニメネタ)を除くほぼ全ての記事が対象です…

この記事が気に入ったらサポートをしてみませんか?