半導体ETFのSMH:クアルコムとAMDの状況

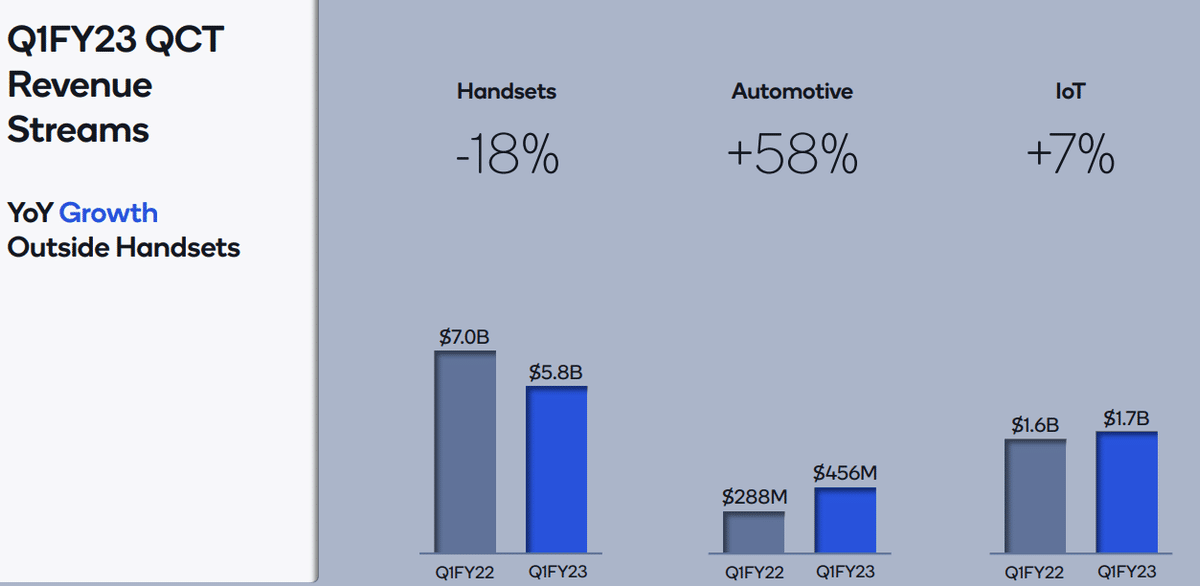

2月2日に公開されたクアルコムの10-12月決算は、携帯電話搭載チップの需要減少が響き昨年同期比でマイナス12%の売上収益減となった。一方で車載半導体は、クルマの信号処理や電装化など、いわゆるCASEの進展をとらえて成長が続いている(下図)。

不振が続いている携帯電話チップであるが、クアルコムもAMDも年後半からの需要回復を見込んでいるが、その根拠となる材料はまだ示されていない。大口需要家であるアップルの決算説明会では、iPhoneの売上減少は中国のロックダウン政策の影響が出たためとしていた。そのため筆者の推定では、今後ゼロコロナ政策の解除によりサプライチェーンが回復することで、年後半にiPhoneなどの出荷も回復していくことを根拠にしているのだろう。

株価は割安圏内か

これまで増収増益の快進撃を続けてきたクアルコムであるが、株価に利益が漸く追い付いてきた感がある。予想利益ではなく実績利益ベースとなるが、同社のPER、PBRは半導体不況の15-16年の水準に近付いてきた。

もし、クアルコムやAMDの予想通り年後半から需要回復が起きるならば、今は仕込み時となろう。なお筆者はETF派であるため個別株への投資は避けている。

この記事が気に入ったらサポートをしてみませんか?