投資経験の浅い人が投資をやめてしまう「Wショック」から逃げ出すたった1つの方法

こんにちは! よしむねです。

今回は2023年から

2024年現在にかけて株価が好調で

株式投資の良い側面しか

見ていない投資経験の浅い初心者に向けて

ネガティブな面を知ってもらい対策を考える。

そんな記事です!

よくある記事や発信者からは得られない

「ネガティブな真実」について

書いていますので必見です!

なぜネガティブな情報を得られないか?

それは発信者にとって有益ではないからです。

例えば、

口座開設系のアフィリエイトを含む記事であれば

ネガティブな内容を載せると

口座開設してくれる人は減ってしまいます。

発信者にとって何も得なことはありませんよね。

だからこそ中々ネガティブな情報は出回りません。

リスクとリターンは表裏一体

と言うように裏と表は必ずあります。

しかし、

ここ最近株式投資を始められた方は

かなり好調なリターンしか見ていません。

飴とムチであれば、飴しかもらっていない。

そんな状況。

いつか大きなムチを食らってしまう前に

しっかり対策を考えておきましょう。

それではよろしくお願いします!

■ 株式市場の暴落

2024年に始まった新NISAにより

オルカンやS&P500に

投資をする方が最近とても増えました。

そして特に米国の株式市場の好調により

新NISAを活用している

多くの方の資産が増加しています。

しかし過去には20%以上下落している局面が

実際に何度も何度も起きており、

毎回多くの人が損をしています。

その時に資産を

増やせる人と減らしてしまう人の違いは何か?

それは、

あらかじめ情報を知っておくこと。

つまり知識の有無です。

まずは過去を振り返り「増やせる人」となるように

情報を仕入れていきましょう!

▼ 過去の米国市場の下落

まずは

過去20%以上の下落を記録した歴史を振り返ります。

上記の過去暴落をまとめた表を見ると、

約10年に1度暴落イベントが発生し

20%以上の株価下落を引き起こしています。

また回復期間も最大で15年

平均すると約4年もかかっています。

例えば、コツコツ何年何十年かけて

1,000万円の資産をつくったとしても

10年に1度、暴落イベントにより

資産が200万円減ってしまう。

その可能性が常にあるという事です。

しかも回復までに最低でも年単位を必要としているため

資産が大きく減った状況で、

もっと減ってしまうかも……?

こう考えながら投資を行う必要があるという事です。

ここで多くの人は耐えきれず資産が減った状態で

これ以上損はしたくないと思い売ってしまいます。

▼ Wショックの可能性

Wショックとはつまり、

・米国株価の下落

・為替の影響(円高)

これらが同時に起こることを言います。

株価が下がりマイナスな上に円高になってしまうと、

さらに大きい目減りとなってしまいます。

僕も2020年のコロナショックの際には

資産は約‐32%下落してかなり苦しい思いをしました。

なぜ円高になると、さらに資産が減ってしまうのか?

ここを疑問に思われる方も

いると思いますので図解をご覧ください。

必ずこの順番になる。という図ではなく

あくまでイメージしやすいように作成した図です。

この図のように株安・円高の局面では

「株式」保有率が高いと大きく資産を落とします。

そして回復までには年単位の期間を用します。

一時期ではありますが、

資産がWで減ってしまう可能性は考えておきましょう。

■ オルカンなどに投資はやめたほうが良いのか?

ここまでネガティブな事を書いてきて

かねり捻じれていますが、

「オルカン」「S&P500」に投資する事は

結論、良いと思います。

その理由は大きく2つ。

① 長期投資は”負けた事がない”

② 相場は全人類誰にも分からない

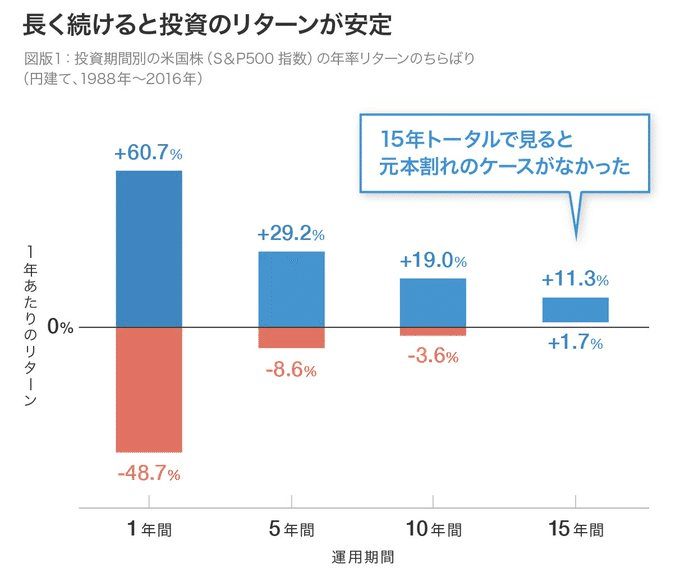

▼ ① 長期投資は”負けた事がない”

これまでの歴史からリスクを抑えた商品に

20年を超える積立投資をした場合、元本割れしない。

これはとても有名です。

過去のデータではありますし、これからの20年を

保証できるデータではありませんが、

増える可能性がほぼ0%の円預金に

全額投資するよりは良いと思います。

▼ ② 相場は全人類誰にも分からない

これは当たり前ではありますが、

「相場は誰にも分かりません」

投資のプロが運用している

アクティブファンドの勝率は低いと聞きますが

本当にその通り。

【インデックスファンド VS アクティブファンド(10年間)】

▼アクティブファンドの勝率

・米国 13.4%

・欧州 21.3%

・日本 33.3%

このデータからわれわれ素人が

投資先を選定して投資をするよりも、

投資のプロに勝つことが出来る

インデックスファンドに

積立することは合理的と言えます。

■ 問題の本質

では一体オルカンやS&P500に投資する事の

何が問題なのでしょうか?

それは、オルカンなどに投資をして

「分散投資出来ている」と考えている場合です。

これこそが問題なのです。

▼ 本当の「分散」

とても人気なオルカンは、先進国をはじめ

新興国にも投資のできる大変優れた商品です。

さらに長期にわたり投資するにはかかせない

「コスト面」の安さもトップクラスで

分散の効いた文句のない投資先と言えるでしょう。

しかしこれはあくまで「株式内」での話です。

図解の通り、投資には色々な種類があり

それぞれ特性があって値動きもさまざまです。

しかし同じ株式内であれば話は別。

過去97年間の実績データからもアメリカが下落すると

日本も似たような動きをしています。

したがって本当の分散というのは

銘柄では無く、投資の種類を変える。

分散によって一極集中よりもリターンは

下がるかも知れません。

しかし投資は負けなければ勝ちます。

誰にも相場は分からないからこそ

リスクを散らす「本当の分散」の意味を

理解して投資を行うようにしてください!

■ まとめ

・株式市場の暴落は約10年に1度起きている。

そして株価が元に戻るまでは平均4年ほどかかっている。

・オルカンやS&P500に投資するのは◎

しかし、それだけでは分散は充分とは言えない。

(ぼく個人の意見です)

・本当の分散とは、銘柄の分散ではなく

投資先の分散を行う事。

ここまで読んで頂きありがとうございました!

超やさしくをテーマに

投資経験の浅い初心者に向けてnoteを書いています。

良かったと思って頂けたならぜひ

スキ・フォローお願いします!

投資初心者さん100人限定で、

資産形成で、今困っている事を公式LINEにて

完全無料でご相談お受けいたしております!

(※状況次第で打ち切りもあり。)

また、X(旧Twitter)でも

毎日投資初心者さんに向けて発信しています。

ぜひ一度遊びに来てください☺

まじでヤバい。投資初心者が迷いに迷ってる「オルカン? S&P500?」という選択。でも実はもっと悪い選択肢があるのって知ってますか? 知らない人は ↓

— よしむね|5年で1,000万円の節約投資術 (@yoshimune_money) April 13, 2024

ありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?