資産除去債務(後編)IFRSと日本基準適用企業の事例をみてみよう

資産除去債務の基本的な考え方、会計処理について理解を深めてきました。ここで事例にいきたいと思います。

考え方、会計処理が分かったとしても実際の企業の事例を見ていないと面白くありませんし、実践的でありません。企業の処理および開示事例をみて理解を深めることが大事です。

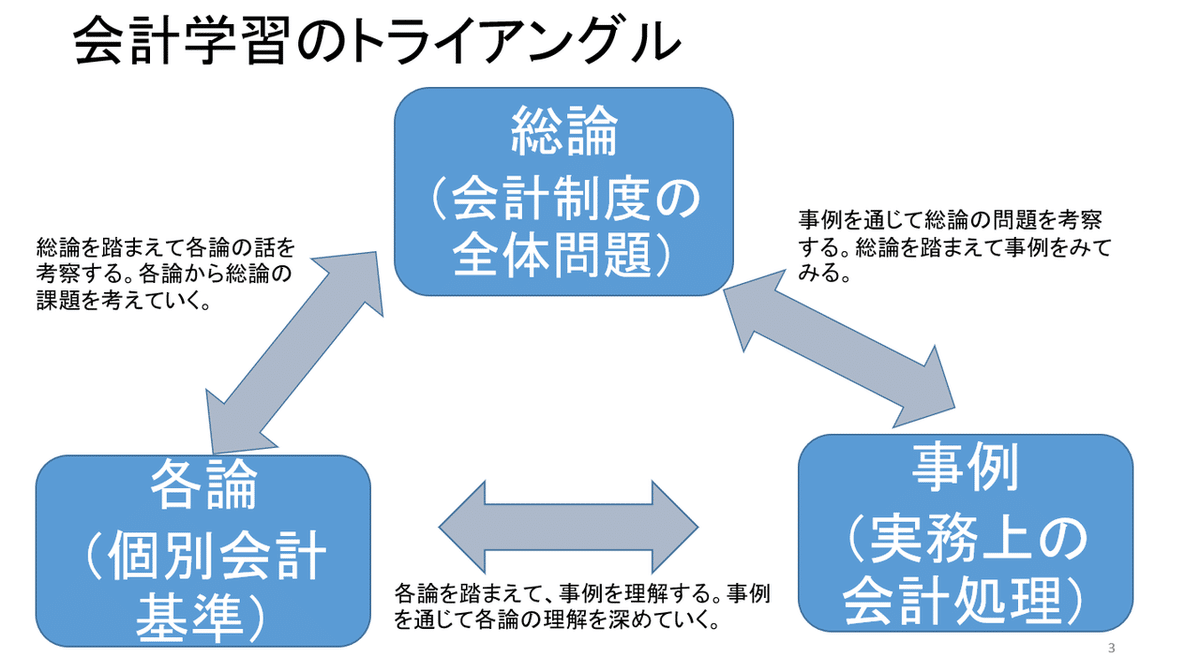

会計学の学習においてはこうした図が大事であると思っています。

各論を触れた後に、実際の事例を通じて理解を深めていく、イメージを固めていく、というのが大事ですね。

1.IFRS適用企業の事例をみてみる

さて、事例を通じて理解を深めていきましょう。こちら新日鉄住金、あらため日本製鉄の有形固定資産の記述から見ていきましょう。

あれ、資産除去債務の項目がない・・・ということで、おそらくその他の非流動債務のところに組み込まれていしまっています。

こうした表示は本来好ましくないようですが、IFRS適用企業である新日鉄においてはこうした処理が行われています。なお、新日本製鉄は、IFRS適用以前の会計処理をチェックしてみましたが、以下のように記載されていました。

【資産除去債務明細表】

当連結会計年度期首及び当連結会計年度末における資産除去債務の金額が当連結会計年度期首及び当連結会計年度末における負債及び純資産の合計額の100分の1以下であるため、記載を省略している。

あれだけ巨大の設備を持ちながら、100分の1以下ということがあり得るのか…という点はまだ腑に落ちていませんが、何らかの理由で資産除去債務の重要性が低いためにこうした処理と開示が行われていることが分かります。

ちなみにこうした企業ばかりではありません。こちらは武田薬品工業の事例です。以下のように記載されていました。

資産除去債務がちゃんと記載(計上)されています。資産除去債務だけではなく、発生が確定している支出、事業構造再編引当金、スモン訴訟に関連する引当金も同じく計上されています。

じゃ、日本企業のIFRS適用企業だけの話しなの!とか言われそうなので、他国の事例も調べてみることにしました。

こちらの企業です。

BPです。

BP(ビーピー、英:BP p.l.c.)は、イギリスのエネルギー関連事業を展開する多国籍企業。一代貴族を量産してきた国際石油資本の典型。民営化で進められた垂直的統合により、石油や天然ガスの探鉱(シュルンベルジェと連携)から採掘、輸送(パイプラインふくむ)、石油精製、小売まで一括で行う。他のスーパーメジャーと同じく、裾野がさらに広い。天然ガスの生産とそれを利用した発電事業、再生可能エネルギーとしての太陽光発電・風力発電、石油化学製品の製造・販売も手がけている。

BPは大手エネルギー会社なのですが、BPで私が思い出されるのはこの事故です。

痛ましい、メキシコ湾原油流出事故です。

2010年メキシコ湾原油流出事故(2010ねんメキシコわんげんゆりゅうしゅつじこ)は、2010年4月20日にメキシコ湾沖合80km、水深1,522mの海上で海底油田掘削作業中だった、BP社の石油掘削施設「ディープウォーター・ホライズン」で、技術的不手際から掘削中の海底油田から逆流してきた天然ガスが引火爆発し、海底へ伸びる5500mの掘削パイプが折れて大量の原油がメキシコ湾へ流出した事故。

BPによると7月16日までの原油流出量は約78万キロリットル(490万バレル)である。[5][6][7] 1991年の湾岸戦争(推計600万バレルとも)に次ぐ規模で、1989年に4万キロリットルが流出したアラスカ州の(エクソンバルディーズ号原油流出事故)をはるかに超えた。被害規模は数百億USドルとされる。

おそらく近年の原油流出事故の中で最悪のものの一つですね。こうした一つ間違えば巨額の損失を負う宿命にあります。

事故があるところ保険あり、ということで保険会社の負担が1400億円発生しました。もちろん、全体の被害損害額をすべてカバーできたわけではないですし、お金で解決できない問題でもあります。とはいえ、解決するためにはお金がなければならないのもまた事実・・・というわけですね。

ちなみにこの件で絡んでいたのは日本の商社の三井物産です。

三井物産の子会社はBPの子会社に10億6500万米ドル支払う。同時にBPは、三井物産子会社に対する一切の請求権を放棄する。また、BPは、さまざまな民間企業、政府、資産所有者、個人が事故や事故後の清掃作業に関連して主張する財産上の損害、人身傷害、経済的な損失、自然資源破壊の賠償請求を含む請求の大部分について三井物産グループに発生する損害を全額補償することで合意した。

2011年5月20日(金)の記事ですね。

さていくらの支払額になったのか、といえば、こちらですね。

BPの賠償金は今年7月の時点で、187億㌦とされていた。その後、環境調査などの費用を積み増しして、増額確定した。事故から5年に及ぶ訴訟問題は最終的に解決した。ロレッタ・リンチ米司法長官が5日発表、「米史上最大の環境災害を適切かつ効果的に解決した」と評価した。1企業が支払う和解金としては米史上で過去最高額となった。 BPはこれらの和解金を今後18年かけて支払うことになる。すでにBPは事故処理で被害地域の清掃関連費用140億㌦以上を投じたほか、訴訟関連費用で131億㌦を負担してきた。これらを合わせるとBPの支出は540億㌦以上の規模になる。このためBPの財務基盤は大きなダメージを受け、原油生産量は事故前に比べて半分以下にまで落ち込んている。賠償金のうち55億㌦は清浄水質法(Clean Water Act)に基づく罰金、50億㌦は被害を受けた5州に払われる。すでにBPはこれまで被害を受けた人々や企業に対して58億4000万㌦を支払っている。

資産除去債務の英語訳は、Asset retirement obligationになります。

略してAROですね。さぁ、どんな形で計上されているか?とチェックしてみたのですが、BPの貸借対照表上(連結財政状態計算書)に記述はありません・・・。

でチェックしてみると・・・。

どうやら、この引当金が実質的に資産除去債務であることがうかがえます。

廃炉、環境に関連する修復と訴訟に関連するBPの最も重要な引当金は修復と訴訟 BP’s most significant provisions relate to decommissioning, environmental remediation and litigation.

という記述があります。Provisionsの中に資産除去債務も実質的に含まれて計上されていることが分かります。

IFRS適用企業においては、ある程度フレキシブルに資産除去債務が扱われているような印象があります。これは国による差なのか、それとも企業間における差なのかは、これだけの事例ではよく分かりません。時間があれば、また詳しく事例を見て深めていく必要がありそうです。

2.日本基準適用企業の事例をみてみる。

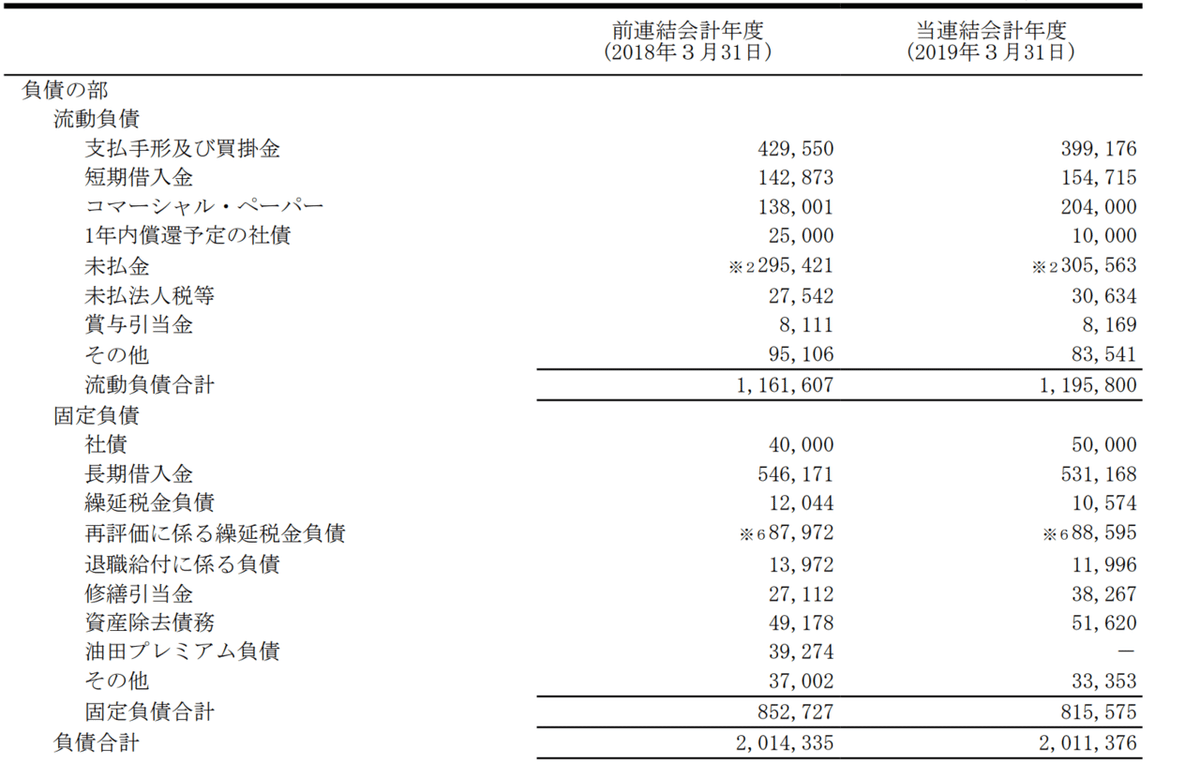

では出光興産の有価証券報告書から、資産除去債務の項目を見てみましょう。

このようにしっかりと記載されています。

資産除去債務は2019年3月期で51,620万円となっています。これは他の関連する引当金と比べても多いです。ただ、固定負債全体の学815,575百万円でみるとそう大きな額ではなく、負債額と太宗を占めているのは長期借入金531,168百万円で、それと比較すると10分の1に過ぎません。

さらに注記には以下のように記載されています。

さらに資産除去債務関連についても個別で明細も開示されています。

石油、石炭生産設備に関連する撤去費用等を見積もっているようです。

SSの施設とは、自動車にガソリンなどの燃料および潤滑油を小売りする販売施設のこと、です。いわゆるガソリンスタンドですね。たしかにガソリンスタンドの原状復帰に関する費用ってそこそこを掛かりそうですね。。。

最近、大学の近所のガソリンスタンドも更地になっていましたが、あの原状復帰費用も資産除去債務で処理されているのか、など想像してしまいました。

3.適用企業の実態から推測されること

IFRS適用企業も日本基準適用企業に影響を受けているのかもしれません。というのも三井物産など他のIFRS適用企業をみても日本基準適用企業に近い形で開示、計上がされていました。

一方で、海外企業(BP)の事例では、引当金に資産除去債務がまとめられてしまっています。

同じIFRS適用企業であっても国が違えば、会計処理の実務が異なっている可能性が高いということ。また違う基準であっても、国が同じであれば、会計処理実務が近寄って来る可能性が高いということが分かってきました。

とはいえ、まだこれは2、3の実例からの推測ですので、もう少しケースを増やしていって比較を行いたいと思います。

この記事が気に入ったらサポートをしてみませんか?