過去から現在、そして将来を考える:複式簿記と発生主義

お陰様で無事こちらの講座終了しました。

終わったら振り返り!ということで書いています。

講座の直接的な内容、というよりは、過去の話を追ってみて、現在、今後の会計の在り方について、考えてみたいと思います。

歴史的な観点からみてみると色々と考えられますけど、複式簿記の基本的な機能の凄さは、チェック機能が卓越している、ということだと思います。

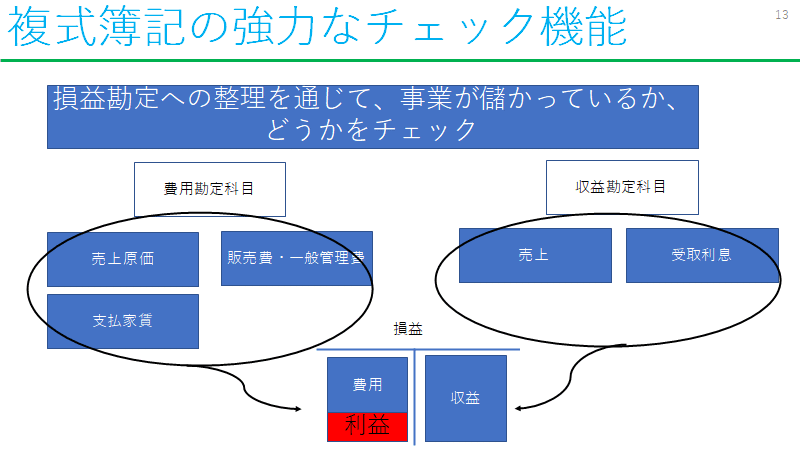

損益勘定の整理

ひょっとすると今はソフトウェア上でやっているので、意識されないのかもしれませんが、損益勘定で整理する、という複式簿記の機能は、ルカ・パチョーリのスンマにも記されています。

どうやら、ドイツ式、シュバルツの簿記においては損益勘定がなかった、つまり、収益、費用を直接資本に計上していたようですが、それがかえって、決算手続きの意義を曖昧、複雑なものにしたのではないか、という見解を井上先生がされています。

これは興味深いです。

決算手続きという中でいかに締め切りをして整理していくのか。そう考えた場合に一連の決算手続きの意味と意義は大きい、ということですね。

その他にも違いはあるのですが、スンマの示したイタリア式簿記の基本コンセプトが如何に頑健なものであったかということが示しています。何とかオリジナリティを出そうとしても、ドイツ式簿記は上回ることは出来なかったわけです。*ただし、概念的な論者としてはシューマレーンバッハを始めとした優れた会計学者がいたということは強調しておきたいところです。

形式よりも概念を考えるのが得意!なのかもしれません。

試算表も重要なチェック機能の1つですね。もちろん、記帳そのものが間違っていたらどうしようもないですが、複式簿記はチェック機能を二重三重にもかけることで、間違えに気づきやすい機能が埋め込まれています。それは例え、補助簿を用いたとしても変わりません。

こうしたチェック機能が充実しているからこそ、公認会計士が複式簿記で記帳された記録と実査、証憑突合などを行うことを通じて、不正や誤謬をみつけることができるのだと思います。

たとえば、これが単式簿記だったら可能でしょうか?

おそらくNOではないでしょうか?複式簿記の機能を備えた財務諸表だからこそ、会計士がチェックし、それに対して保証を与えることができるわけです。

一方で弱点、もあります。

それは「予測」の部分です。

これは伝統的に会計士が苦しめられた分野といえるでしょう。なぜならば、発生主義会計だからです。

こちらです。現金の入金を待たずに収益を計上する。そして現金の支出を伴う損失発生を待たずに費用を計上する。

つまり、こうした発生主義の機能を使った時点で、不正の余地が起きることになります。現金主義でやれば・・・と思われるでしょう。

なぜ、発生主義が求められるのでしょうか?

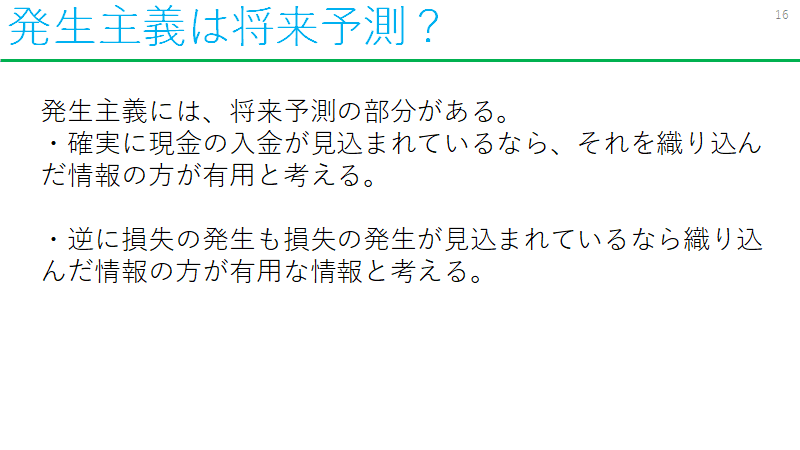

それは一言でいえばその財務報告の方が有用である、と考えられているからでしょう。

すでに入金が確実になっている、もしくは今期の収益と見込めているのならば、それを織り込んで期間損益を求めた方が合理的、役に立つと考えます。

逆もまたしかり、です。

すでに損失の発生が見込まれているようなら、それを織り込んだ情報の方が有用と考えます。

それは「誰」にとってとって有用なのでしょうか?

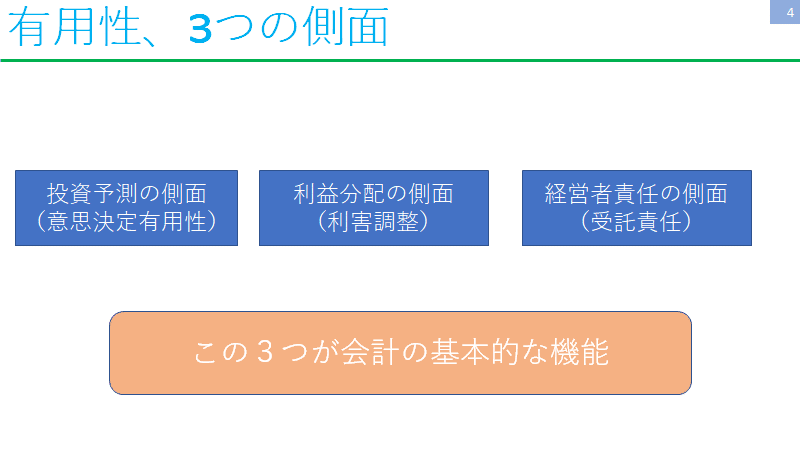

『財務諸表の利用者にとって』が答えになるわけですが、その理由を詳しくを考えるためには(財務)会計の3つの側面(機能)から考える必要があるでしょう。

一つは投資予測(意思決定有用性)の側面です。

将来投資しよう!と思うと、すでに発生が見込まれている現金の入出金の情報について織り込だほうが有用、つまり役に立ちます。

たとえば、企業においても将来発生する負債が10億円見込まれているのに、それはまだ発生していないから・・・といって負債計上されていなかったら、どうでしょうか?

投資家が知りたいのは「将来の情報」です。ただし、将来の情報であっても確実性の高いものでないといけません。信頼性が一定保証されるならば、発生したと考えられる収益と費用を当期純利益に織り込むことは合理的といえます。

もう一つは利益分配の側面、です。これは利害調整機能ともいうべきものです。

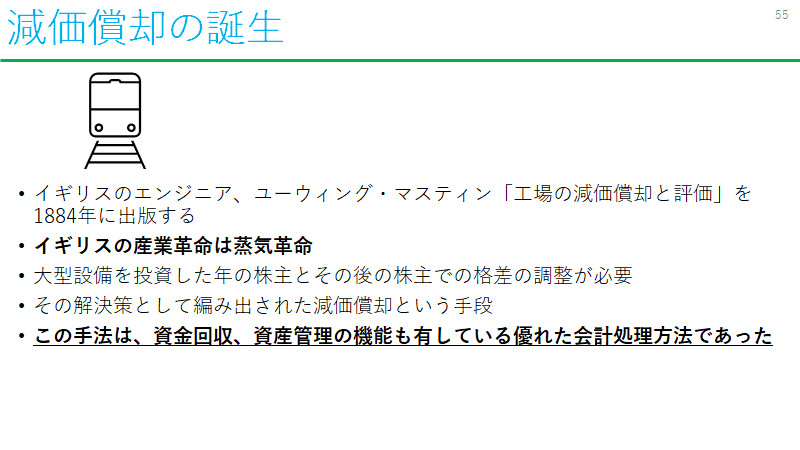

これが顕著に出るのが減価償却でしょう。

たとえば、上記の例では、購入した機械を一括で費用処理した場合と減価償却した場合を示しています。一括で費用償却すると1期目は赤字になります。仮に利益から配当を行うとすれば、1期目の株主は配当が0になります。2期目の株主から配当を行うことになります。

一方で減価償却すれば、それが平準化されて平等に配当されることになります。

大型の資産はその後も使う予定があるにも関わらず、一期目の株主が割を食うということがあってよいのでしょうか?

もちろん、株式を継続的に保有している(5年間)株主であれば変わりませんが、売買されていき所有者(株主)が入れ替わっていくのが株式会社の宿命です。となると利害調整の観点からみて、当期に発生したと考えられる収益、費用を織り込むことが合理的、となります。ただし、どの範囲まで織り込むか、ということが議論になるわけですが。

下のスライドは減価償却の誕生、非継続事業から継続事業への流れを歴史的に考えてみたものです。

そして、最後に触れるのが経営者責任の側面、すなわち受託責任です。大航海時代の解散価値が重視されていることとは異なり、継続性をもって連続的に事業を行っていくとすれば、期間損益計算が重視されることは理解できます。となると利害調整の場合と同じく、今期はしっかり責任を果たしてくれたかどうかが情報としては重要になります。

その際に現金主義だと、現金の入出金で稼いだ利益が正確には測定できず、経営者の評価も正しく行うことは出来ません。となると、やはり発生主義により、発生が見込まれている費用、収益を織り込んだ方がよい、となるわけです。

発生主義は不正のリスクがあったとしても導入することを会計は貫いてきました。発生主義に基づく会計システムを維持するために「高いコスト」を払って、監査機能を付けて、適正な会計処理手続きに基づいて財務報告が作成されていることを示しています。

複式簿記という仕組みは完全とはいえないかもしれませんが、ダブル、トリプルチェックの機能を通じて、不正や誤りを見つけるための機能が備わっています。会計監査と組み合わせることで、一定の誤謬や不正を防止することができます。

ただし、発生主義における最大の問題点は、どこまでの範囲を発生したと捉えて、その情報を織り込むのか、ということにあります。

市場価格のないような事象についてもモデルを使って将来予測、つまり将来キャッシュフローを見積もることが時に求められています。

現金の入出金があまりにも不確実な要素、未実現損益まで当期純利益に含めてよいのでしょうか?

より具体的にいえば、経営者が責任を問えないような範囲まで織り込んでよいのか?利益分配に不平等が生じないか(これは別途配当可能利益の算定でカバーされるでしょうが)? そもそも投資情報としての有用性は担保されるのか?

こうした疑問が生じるでしょう。

この難関は、会計の基本機能を考えた場合、避けられないチャレンジなのかもしれません。時価が駄目だからといって、取得原価でよいのか?その限界は、バブル崩壊時に私たちも経験したでしょう。

では、どの範囲まで時価で見積もるのか?

そこが現代会計において問われているのでしょう。

直近の話題提供をするとこちらが参考になりますね。

将来予測も含んだ収益と費用から計算される利益は「不確実」な要素も含むようになりました。それらを性質別に分けて、利用者にとって有用な情報にしようとする取り組みです。

過去から学び、そして現在をどう捉え、どんな将来を想像(創造)するか。これからも考えていきたいです。

2019年12月17日 国際会計基準審議会(当審議会)は本日、情報が財務諸表において伝達される方法の改善案を、財務業績に焦点を当てて、提案した。投資家の要望に対応して、この提案は、純損益計算書における比較可能性のより高い情報と、経営者の定義した業績指標(「非GAAP」)の報告に対する規律と透明性をより高めたアプローチを要求することになる。

この記事が気に入ったらサポートをしてみませんか?