経営者は退職金をどのように設定すべきか?

経営者は退職金をどのように活用すればよいのでしょうか?

日本における退職金制度は、労使関係で決まるところが大きいです。となると、退職金についてどのように設定するかは、従業員ならびに将来の従業員にダイレクトなメッセージになります。

と考えれば、退職金をどう考える?という点について経営者は真剣に考えてみるのもよいのではないでしょうか?

1. 働き方改革と退職金

経営者にとって退職金は何でしょうか?

以前、退職金には、賃金後払説、功労報酬説、生活保障説の3つの性質論があるということを紹介しました。そして一義的に定義づけられていないことも合わせてお伝えしました。

これは私の研究分野として後々明らかにしたいことですが、

私の仮説としては、経営者は退職金を功労報酬として位置付けたい。

一方で従業員は賃金後払い、老後(退職後)の生活保障として位置付けたい。

この意識の違いがあるのではないかと思います。

ボーナス、もそうですね。

海外には日本のような一括のボーナス制度はある国は少ないです。

労働慣行としてのボーナスは、これまで働いた分のオプション部分として利用されてきた歴史があります。

ですからボーナスの支給額は別で定められ、そこを調整することで、儲かっている時は多めに、そうでないときは少なめに、支給するために利用されてきたわけです。

上記で紹介しているような退職金もボーナスもなくした!ような企業はさすがにまだまだ少数派でしょう。

功労報酬として退職金を利用している、と考えれば、会社の資金が無い時は支払わない、資金の保全をしない、という傾向にあるのも何となく理解できるのではないでしょうか?

つまり、「その時に資金があったら払う」ぐらいの感覚しか持っていない(もしくは関心がない)企業経営者が多くいることが予想されます。

働き方改革と合わせて退職金改革も必要である、と感じる今日この頃です。

ちなみに、4月1日からの同一労働同一賃金に伴い、派遣労働者の方に対するボーナス、退職金の問題も出てきています。

同一賃金・同一労働の下では、派遣社員(パート社員も含む)の方々に賞与(ボーナス)・退職金を支給しないといけなくなるわけですから、一層、正社員も含めて会社内の制度を見直す好機かもしれません。

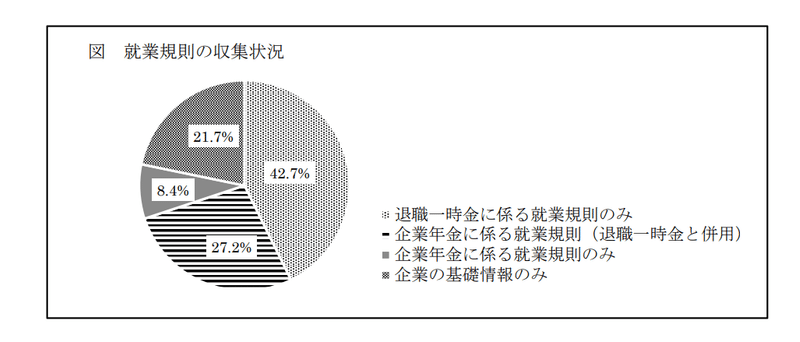

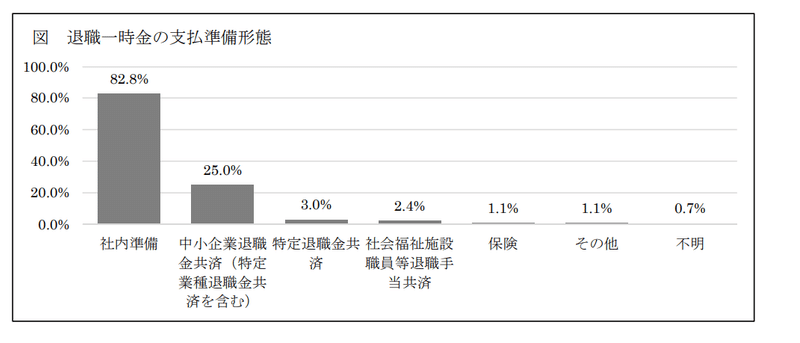

2. 退職一時金のみが多数派、社内準備82.8%

内閣官房「民間企業における退職給付制度の実態に関する調査・研究」(平成29年度版)を利用して改めて退職金制度についてみてみましょう。

民間企業における退職給付制度の実態に関する調査・研究 (民間調査機関への委託調査) 本調査研究は、国家公務員退職手当制度の参考にする基礎資料を得ることを目的として、民間企業における退職給付制度の調査・研究を行っているものです。

株式会社ナビットが内閣官房内閣人事局から業務委託を受け、全国の企業から産業分類別従業員規模別に抽出した10,010社に郵送し、そのうち、2,299社から収集したものです。

退職一時金に係る就業規則のみ42.7%、企業の基礎情報のみ21.7%(就業規則に退職金制度定めていない?)となってます。

企業の基礎情報のみは就業規則上で退職金制度を定めてない(支払っていても労働慣行として払っているだけ)の可能性が高いかもしれません。

かつ退職維持金の支払準備形態ですが、

社内準備82.8%となかなか衝撃的な数値です。

中小企業であっても外部に積立できる制度があります。

いわゆる中退共制度です。

中小企業退職金共済制度(中退共制度)とは

中小企業退職金共済制度(以下、中退共制度)は、独力では退職金制度を設けることが難しい中小企業について、事業主の相互共済の仕組みと国の援助によって退職金制度を設け、中小企業で働く方々の福祉の増進を図り、中小企業の振興に寄与することを目的としています。

また、独立行政法人勤労者退職金共済機構では、毎年10月を「中小企業退職金共済制度の加入促進強化月間」として、厚生労働省等関係省庁の後援、関係機関及び事業主団体等の協力の下、加入促進及び履行確保の推進や制度の周知等に積極的に取り組んでいます。

中小企業退職金共済制度の加入のメリット

掛金の負担軽減措置

中退共制度では、新規加入時には従業員ごとに最高6万円を国が減額します。(一部除外あり)

掛金は損金または必要経費として全額非課税

掛金は損金または必要経費として全額非課税されます。

なお、資本金または出資金が1億円を超える法人の法人事業税には、外形標準課税が適用されます。

手続きが簡単かつ、きめ細やかなサービス

掛金納付は口座振替で手間がかかりません。従業員ごとの掛金の納付状況や退職金資産額は毎年、事業主にお知らせします。

上記以外にも、掛金の管理・運用が安全であること、中退共制度加入前の勤務期間の通算が最高10年の範囲で可能であることといったメリットがございます。

従業員にとっては保全してくれた方が有難いのですが、経営者の立場からは一度外だし(外部に資金を預けてしまう)と、毎月の掛金を拠出しなければなりません。つまり資金を拘束されてしまう、ということです。

あ、今月は厳しいから・・この資金使おう!というように使えません。

まぁ、よく考えれば、退職金をちゃんと積み立てておくのは常識なような気がしますが、そうしない経営者が多いという事です。

中退共の利用が拡がらないのは、繰り返しになりますが、企業経営者が退職金を功労報酬と位置づけ、誠実に積み立てる動機づけが低い、ということが影響しています。

3 退職金制度を通じた従業員へのメッセージ

経営者は退職金をどう位置付けますか?

そしてそれを従業員にどう伝えますか?

この2つの問いに経営者は答える必要があります。業界基準のようなものがあり、ポリシーを持って退職金設定をしている企業が少ないのが実情ではないでしょうか?

最初から辞めることを前提として雇用しているタイプ(退職金がない)のベンチャー企業は別として。

中小企業において人手不足が問題視されています。適切な給与体系、退職金を位置づけて、それをPRすれば、誠実な企業であるというメッセージになるのではないでしょうか?

大企業においても同様です。

これもまた触れたいことですが、バブル崩壊後の退職給付制度改革に伴い、柔軟な制度設計が可能になりました。

結果としてどうなったのか?

といえば、ますます複雑になったという印象は拭えません。

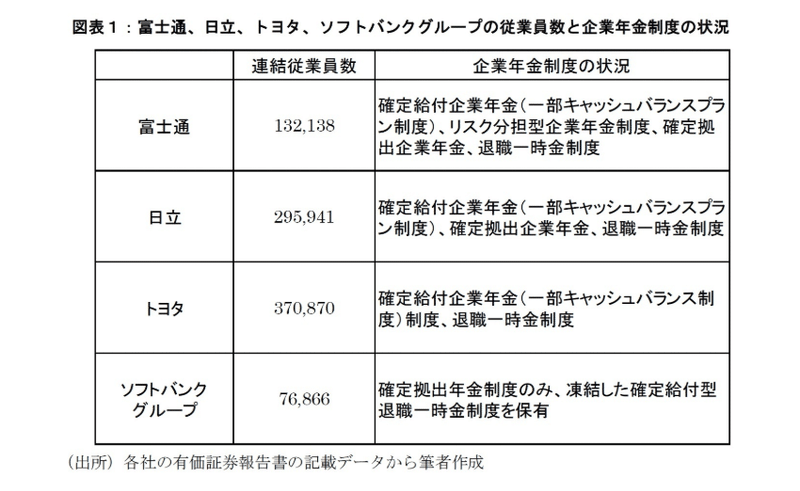

こちら私が以前書いた記事ですが、こちらのグラフをご覧ください。

富士通に至っては複数の制度を乱立させていてさながら見本市?のような状況です。もちろん、各社の労使の状況は正確には分かりませんし、外部からでは分からないことも多くあります。軽々に批判はできません。

ただ、うちの会社はこうした方針!ということを示す上で、退職金、すなわち退職給付制度を、将来を見据えて設定するということは大事ではないでしょうか?

たんなるお金の出し惜しみで資金保全をしない、したくない、ということであれば、前払いで支給して、退職金はなし!とする方が誠実です。

この記事が気に入ったらサポートをしてみませんか?