ブランド、グローバル戦略を発展させていくことの難しさ:サンリオのケース

1.苦境に陥るサンリオと社長交代

妄想する決算さんで取り上げられていたサンリオさん。

ざっと今の状況を確認してみました。

噂には聞いてましたが、あまりよくないですね。

株価も2015年をピークに落ち込んでいっています(ダウントレンドになっています)。

そんな中、社長が交代する予定なのはご存じでしょうか?

信太郎社長が社長を退き、孫の辻朋邦氏が後任になる/Yoshio Tsunoda/AFLO/Reuters

東京(CNN Business) 「ハローキティ」などのキャラクターを生み出したサンリオがこのほど、創業から60年で初めてとなる社長の交代を発表した。創業者である92歳の社長が、自身の孫にトップの座を引き継ぐとしている。

サンリオは12日の声明で、辻信太郎社長が7月1日付で社長を退き、孫で31歳の辻朋邦氏が後任になると明らかにした。信太郎氏はその後も会長職にとどまる。

山梨シルクセンターとして1960年に創業したサンリオは、73年に現在の社名に変更。翌年生まれたハローキティの人気に火が付き、日本でキャラクターのライセンスビジネスを手掛ける企業の先駆けとなった。

その後、サンリオは小売りやエンターテインメントの分野で事業を拡大し、現在、日本や米国、英国でテーマパークやレストランを運営している。

次期社長に就任する朋邦氏は、ハローキティと同じ11月1日生まれ。年齢は同氏の方が14歳若い。朋邦氏については、ゴールデンレトリバーをモチーフにした人気キャラクターのポムポムプリンを彷彿(ほうふつ)させるとして「いかにもサンリオっぽい風貌(ふうぼう)」といった反応がソーシャルメディアに寄せられている。

2020.06.16付ですね。正式には株主総会を経て、となるでしょう。その前に公式に発表ということですね。株主総会前はこうした発表が多くなりますので、ニュースからは目を離せませんね。

2. ライセンスビジネスの難しさ

社長交代には期待されるところですが(91歳の方が社長やっていたことに驚きました・・・。いわゆるファミリービジネス企業ですね)、なぜこうした状況になってしまったのでしょうか?

サンリオの全盛期はたしか5年前ぐらいだと思います(株価上のピーク時)。

ちょうど、私のゼミ生がサンリオのライセンスビジネスを卒論のテーマにしたい!ということで私も調べることになりました(学生がやるテーマは、私も勉強することになってしまうのです笑)。

この記事が書かれたのは2012年で、8年前ですね。この3年後から減益に転じたわけなので商売は難しい・・。

まず、サンリオがこの状況をどのように把握しているか見てみましょう。

当社は、スモールギフトビッグスマイルを標語としたギフト商品の企画・製造・販売を行ない利益を上げていくことが事業の柱であります。また、『ハローキティ』をはじめとしたキャラクターをブランドとして育て、他社にライセンスすることで事業を拡大してまいりました。その主たる収益要因は商品化権ビジネス、いわゆるプロダクトライセンスであり、キャラクターは『ハローキティ』が中心でした。2015年3月期以降、5期連続で営業減益となったのは、欧州、米州での、プロダクトライセンス中心、『ハローキティ』中心のビジネスに偏ったことが大きな要因と考えています。一方で、中国を中心としたアジア地域が成長してきましたが、これは、収益の源泉として、商品化権ビジネス(プロダクトライセンス)以外に広告化権ビジネス(企業向けプロモーションライセンス、カフェ、カラオケ店舗や航空機などのスペースデザインライセンス)とフランチャイズ化権ビジネス(店舗ライセンス)、興行権ビジネス(遊園地、水族館、劇場、テーマパークなどのエンターテイメントライセンス)が並立しており、キャラクターも『ハローキティ』を始めとする主要キャラクターや、毎年送り出される新キャラクターが、競合・補完し合っているからです。また、マーケットを熟知した優秀な現地マネジメントが常に市場の変化に合わせた経営を行っていることにもよります。したがって、中東、ロシア、インド、アセアン諸国、アフリカ、中南米などのこれから開拓すべき市場と欧米市場の再成長は、『ハローキティ』の再活性化とともに、サンリオのキャラクターライセンスビジネスを理解し、市場の変化にチャレンジできる現地マネジメント組織の確立によって、長期成長が確実になるものと確信しております。

なぜ行き詰っているのか?その要因は把握できているようです。

ライセンスビジネスの難しさは、一つは模造品(コピー商品)と他のキャラクターとの競合でしょう。

キャラクターの競合は、ライバルとの競合も含まれています。キャラクターを入れ替えて対応するのは、たとえばプリキュアシリーズとか仮面ライダーシリーズ、戦隊ものシリーズがそうですね。

入れ替えるたびにグッズ、関連商品の売り上げが見込めます。

もちろん、デメリットもあります。毎年新しいキャラクターが出ることで、売り上げが一定しにくいこと(そのキャラクターがヒットしないとダメ、ということですね)、ブランドイメージが定着しにくいことでしょね。

この辺りは仮面ライダーシリーズとかプリキュアシリーズとかで、イメージそのものは定着させようとしていることがうかがえます。

サンリオで圧倒的に強いのは、ハローキティでしょう。がそのキティちゃんの勢いが衰えている、ということですね。

先ほどの記述で気になったところを太字で抜き出してみます。

『2015年3月期以降、5期連続で営業減益となったのは、欧州、米州での、プロダクトライセンス中心、『ハローキティ』中心のビジネスに偏ったことが大きな要因と考えています。』

『キャラクターも『ハローキティ』を始めとする主要キャラクターや、毎年送り出される新キャラクターが、競合・補完し合っているからです。また、マーケットを熟知した優秀な現地マネジメントが常に市場の変化に合わせた経営を行っていることにもよります。』

この5年の間、世界のGDPは大きく伸びました。特に中国、東南アジアの新興国の伸びは目覚ましいものがありました。その成長を吸収しきれなかったというのはサンリオにとって大きな損失です。

3. サンリオの決算発表をチェックしてみる

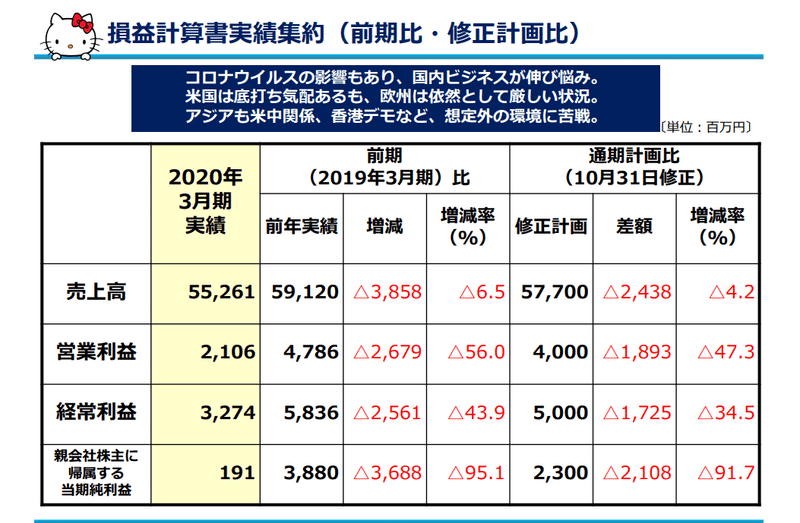

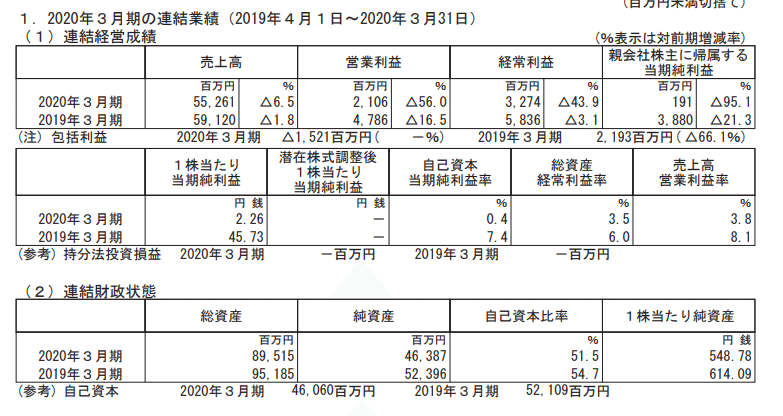

こちらが2020年3月期の決算です。すべてにおいて減益で、当期純利益は前年に95%減となっています。コロナの影響もあったとはいえかなり良くない決算です。

生命線であるライセンスビジネスの売上高、利益をみてみましょう。

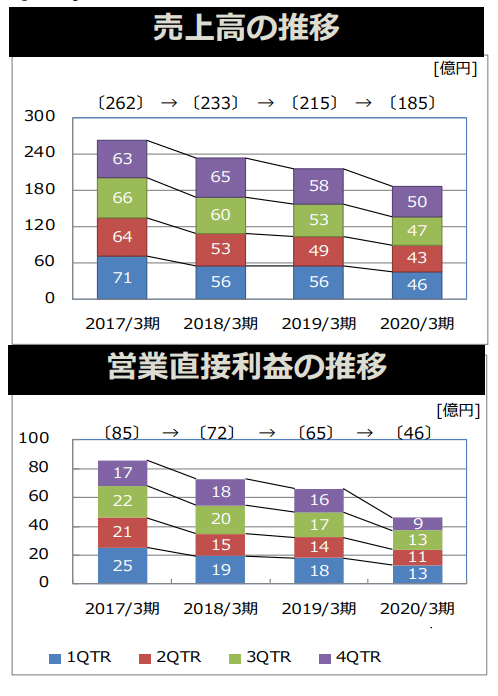

以下は海外の売り上げです、2020年3月期の第4四半期(1~3月)はコロナの影響があったとはいえ、通年を通してよくなかったこともわかります。

<海外におけるライセンス事業の状況>

深刻なのは営業直接利益かもしれません。2017年3月期からずっと減益傾向が続いてます。85→72→65→46です。

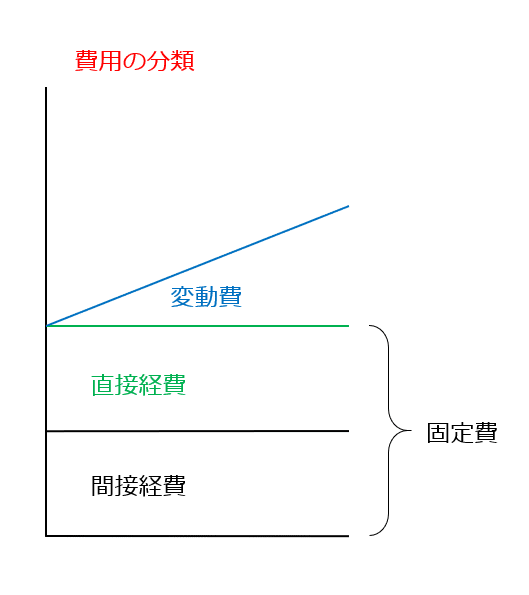

*営業直接利益について、補足すると、『事業ごとの売上高-事業にかかった変動費-事業ごとの固定費』で求められているのだと思われます。

売上高-変動費=限界利益

売上高-変動費-直接固定費=貢献利益

ですね。間接経費となっている固定費まで含まれているのかはちょっとわかりませんが、大まかに事業の利益率があらわされていると考えておきたいと思います。

こちらから図を使わせてもらいました。解説もわかりやすくて助かりますね!

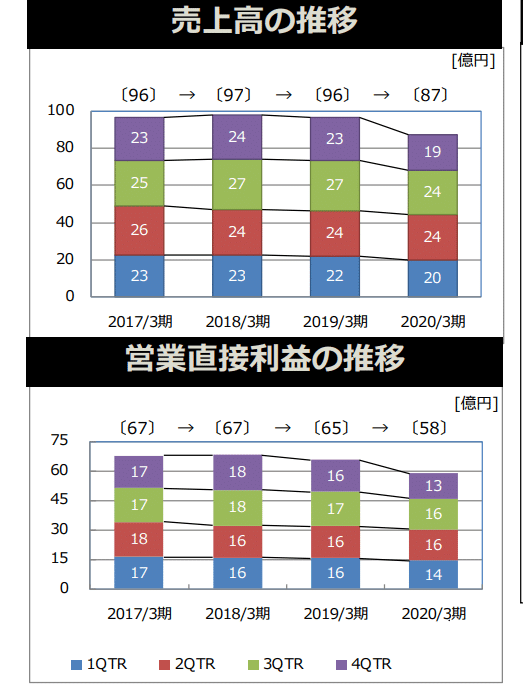

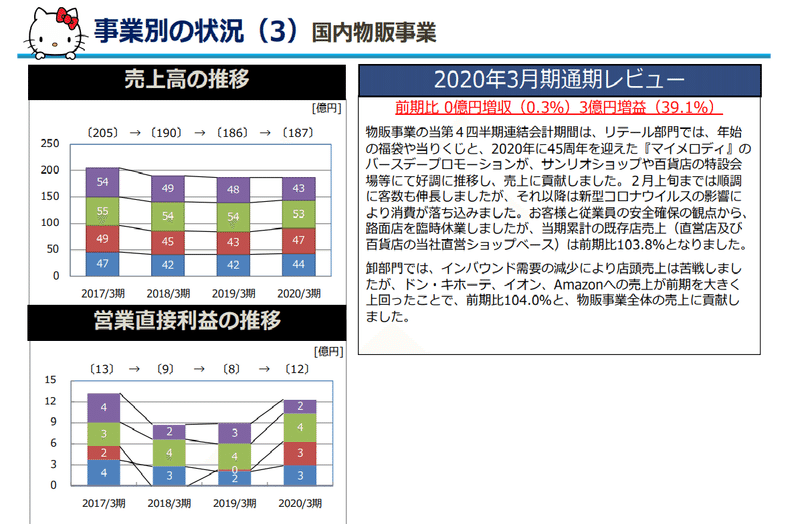

<国内におけるライセンス事業の状況>

かつ、日本における収益確保も難しくなっています。

こちらもほぼ海外の動向と同じですね。2020年3月期の第4四半期(1~3月)はコロナの影響を加味してもよくない、です。

4~6月(第1四半期)、7~9月(第2四半期)、10~12月(第3四半期)の売上高でみると、4~6月(第1四半期)減益、7~9月(第2四半期)横ばい、10~12月(第3四半期)減少、と通年を通してよくなかったこともわかります。

ライセンスビジネスの利点は、利幅の大きさですね。売上高と営業直接利益をみても利益率の高さが際立ちます。

66~67%と高い利益率です。ただし、海外事業の場合、これが30%代まで落ち、日本のライセンスビジネスほどの利益率を上げれていないことがわかります。このことはまだ詳細に分析していませんが、海外に展開する場合、地元の商慣行に沿わないといけないこともあり、日本ほどスムーズにいかないのかもしれません。また諸手続きの費用も余分にかかるということもありそうです。

ほかのセグメントを見てみましょう。

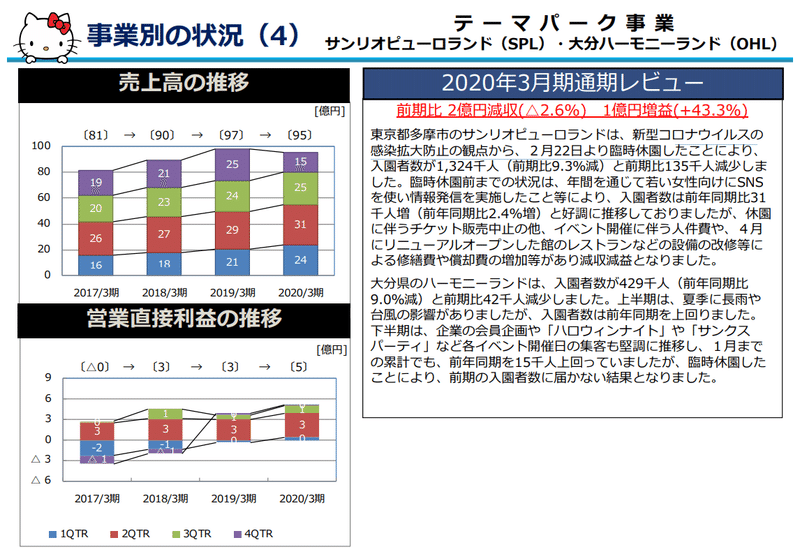

利幅は悪いですが、国内物販はある程度の売り上げを確保します。あとテーマパークも運営していますね。

こちらは売り上げを伸ばしていますが、やはり利益率が悪いです。テーマパークで儲ける!ということがいかに難しいかがわかります。そうした意味ではオリエンタルランドやUSJの運営面でのすごさがわかります。あれだけ固定費がかかりそうな施設をもっておきながら、がっちりと収益確保していますからね・・・。

ではサンリオは危ないのか?といえば、そうでないでしょう。

財務基盤はしっかりしています。長期の借入金はありますが、それほど多くなく、かつ持っている固定資産も多くありません。ランセンスビジネスは固定資産がほとんどいらないビジネスですので、いざとなれば会社を縮小して対応でき、つぶれる可能性が極めて低い会社といえるでしょう。

こうした強さもファミリービジネス企業の強さ、といえるかもしれません。

今期は営業活動CFはかなり落ち込みましたが、キャッシュにはまだ余裕がありますね。

4. ハローキティが示唆しているブランド定着化の難しさ

サンリオは、ライセンスビジネス、いわゆるサンリオのキャラクターのついた商品をどれだけ売り上げるか!という戦略なので、サンリオのケースを学んでも他の業種に示唆することはないような気もします。

ただ、このことはブランド定着の難しさということを示唆しています。

ブランドでは、かつてソニーがブランドイメージがナンバーワンの時期もありました。しかしながら、そのイメージがもろくも崩れ去ったように、ブランドとは儚いものです。

ブランド生み出せたら、盤石。ではなく、そのブランドを進化させ続ける、ということが必要なのでしょう。

チャレンジする、イノベーションを起こし続ける、ということがきっと必要だったのだろうと思います。

サンリオ自体は課題をわかっているように思われます。しかしがら、わかっていながら、それを克服することが難しい。特に他国にキャラクターを定着させることの難しさを感じます。以下の記述に最後着目したいと思います。サンリオがあげた自社の課題です。

(2)ダイバーシティ・マネジメントの活用

当社は130の国と地域にキャラクタービジネスを展開しており、今後もますます地域を広げていこうとしております。また、キャラクタービジネスはお子様からお年寄りまで年齢に関係なくマーケットが広がっております。このような状況では、ダイバーシティの考えに根差した商品開発と企業との密接な協業が必須となる一方で、各地域、文化、思想で分断された戦略ではグローバルな人材と商品の流れ、流行への迅速な対応が困難です。そこで、グローバルに一体化した情報管理システムとダイバーシティ・マネジメントによるグローバルなマーケティング体制と連結グループ経営の確立が必須と認識しております。

(3)キャラクターポートフォリオの構築

キャラクターの開発、育成は、当社の根幹の課題であると認識しています。長期成長には『ハローキティ』を中心とし、二番手キャラクターとしての『マイメロディ』『リトルツインスターズ』『シナモロール』『ポムポムプリン』『ぐでたま』などの強化、そして、それに続く誰からも愛されるような新キャラクターの不断の開発が重要である一方で、SNSやネット配信などを含むメディア、ゲームなどを通じて『アグレッシブ烈子』『まるもふびより』『こぎみゅん』のようなキャラクター開発や、従来とは異なる市場に向けたキャラクターの開発、そして『ミスターメン リトルミス』などによるキャラクターミックスの適正な構築が必須であると確信しております。

キャラクターポートフォリオという意味でもっともうまくいっているのはディズニーですね。ミッキーマウスを中心としながら、新しいキャラクターを生み出していける構造、さすがと言わざるを得ません。

そしたキャラクターを他国で定着させるためには、その国の文化、生活の一部とならないといけない。

ブランド、グローバル戦略の難しさを改めて実感するサンリオのケースです。

この記事が気に入ったらサポートをしてみませんか?