貨幣(お金)で測定するのが会計:将来、非財務情報も財務情報になる?

「会計って何?」と聞かれれば、

企業の活動をお金(貨幣)で数値化し、表にまとめる仕組み、と私は答えています。

表の形式は、財務会計だったら、貸借対照表、損益計算書、キャッシュフロー計算書、になるわけです。株主資本等変動計算書も含まれますね。

表にまとめる、というところは管理会計も同じかもしれません。ただ、管理会計の場合は経営指標となる非財務の情報も積極的に取り入れているので、当てはまらないケースもあるかもしれません。

ここでは企業会計に限定して考えてみたいのですが、会計の表に記載される数値は、『貨幣』です。つまりお金です。

B/Sは企業の財政状態を、P/Lは経営成績を表示します。B/Sの企業状態はある時点の財政状態です。経営成績も同様です。企業の活動には区切りがありません。継続していることが前提になります。キャッシュフロー計算書(C/F)はお金の流れを表示しています。

*/つけるか論争もあるようですが、ここでは無視します笑

貨幣、つまりお金で企業の活動、状態を数値化して表に収めていくのが会計といえます。

思考実験として、会計をお金以外で表すことが出来るか・・・・と考えてみましたが、やっぱり無理そうです。

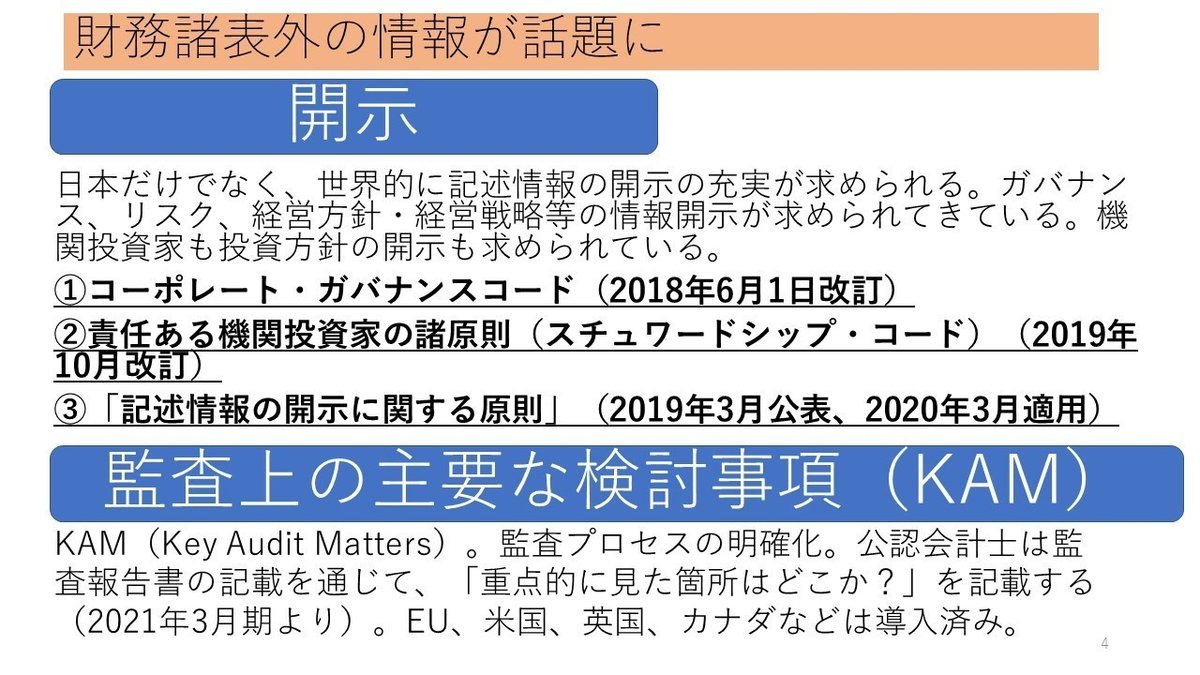

非財務情報、記述情報の重要性は増している、と言われています。

非財務がどんなに発達しても、貨幣で表される財務とは情報の量と質の違いは大きそうです。

仮に非財務情報の有用性>財務情報の有用性、

という時代が来るとすれば、やはり非財務の財務化、もしくは非財務と財務の統合によってしかなされないのかもしれません。

(注)ここでいう非財務は、注記情報ではなく、どちらかといえば非GAAP情報、有価証券報告書、もしくは法定開示の枠組み外で開示される情報です。

ESG投資の促進、統合報告書の普及でこうした非財務情報の価値も上がってくると言われ、にわかに注目されています。

ただし、統一的な指標、基準がないと、本当の意味での有用性を見出すのは難しいのではないでしょうか?

私が注目したいのはこちらの動向ですね。

財務情報と統合され、一貫性、比較可能性、信頼性、透明性を備えた非財務情報の報告を目指す世界的な動き、がここでは語られています。

財務情報あっての非財務情報のはずであって、

主客逆転して、非財務情報の有用性>財務情報の有用性、

とはならないのではないか?

私は個人的にはそう考えています。

以前、財務会計論の講義でも上記のように言及しました。

非財務の情報が重視される、というトレンドは理解しつつも、企業の基礎的な情報が財務情報によって提供されているから、こその非財務情報なのではないか。

そう感じています。

ともあれ、非財務情報と財務情報とを結びつけるような研究や動きはこれからも拡大していくと思います。これから注目していきたいと思います。*というか、私がこの分野もやらないといけない!という自覚はあります笑

最後にまとめますと、

貨幣という定量的な数値で、表にまとめる事が会計の強みであり、それが廃れることはない、と確信を持って言えます。

そして、

非財務情報、というより非GAAPの中で認識、測定されている事象についても、GAAP内での財務情報と統合される、もしくはGAAP外での新しい枠組みの中で統合されていく仕組みも考えられていくでしょう。もちろん、貨幣情報も含めて、表されることが試みられていくと思われます。

将来どうなるか分かりませんが、非財務情報についてこうした観点から注目していくと面白いのでは?というお話でした。

この記事が気に入ったらサポートをしてみませんか?