星野リゾート・リート投資法人から見える星野リゾートの現状と今後の戦略

#30分企業分析ではスライドで企業分析を発表するのですが 、スライドよりも文字で打つことを主でやってみよう!

ということで、30分企業分析風に星野リゾート・リート投資法人の決算を読み解いていこうと思います。

1.コロナ禍で厳しい宿泊業

私が書いているnoteで一番読まれているのがこちらなのです(有難いことに)。

前回取り上げた丸井とはタイプは全く異なるものの、共通点はあります。

組織、会計・財務、経営戦略のトライアルグル関係が成立している、という点ですね。

丸井についてもCEOのメッセージ、方向性というのがブレずに繰り返し伝えられており、強いリーダーシップを感じます。経営戦略や方向性も明確です。そしてここにもう一つ付け加えるならば、事業の収益性を意識しているということです。

当然、サービス・製品の提供がしっかりしていなければ収益性は上がりません。当然ですよね?

一方で、事業の収益性を高めようとするあまりにサービス・製品の質が悪くなっては元も子もありません。

一定のクオリティ。つまり、小売りであれば、商品の品ぞろえや品質、サービスなどの組み合わせが大事になってきます。

宿泊業でいえば、宿泊客の満足度が高いかどうか、ということに依拠するでしょう。コロナ禍において宿泊業では小売業では乗り越えられない壁があります。

それは実際に泊まってもらわないとどうしようもない、

ということです。つまり、

移動してもらわないといけない。

これはコロナ禍においては大きなマイナスですね。

こうした状況の中で、星野リゾートの経営状況がどうだったかを見ていきたいと思います。

2.好調の星野リゾート

さて、星野リゾートは非上場企業です。なので、業績を直接知ることは出来ません。そこで星野リゾート・リート投資法人から運営状況を読み取っていきます。

星野リゾート・リート投資法人という会社が星野リゾート・関連宿泊施設の投資不動産を運営してその収益を分配する形になっています。

星野リゾート・リート投資法人を含め不動産ビジネスにおいて利用されるのがJ-RIEITといわれる投資信託の仕組みです。

関連する施設から得られる賃料を投資法人に集めて、それを関係者に分配する形になっています。

なので、星野リゾート・リート投資法人の決算をみても、星野リゾート業績が直接的に反映されているわけではありません。

ですが、投資法人の決算書には、施設の稼働率も書いていますので、おおよその状況を把握することが出来ます。

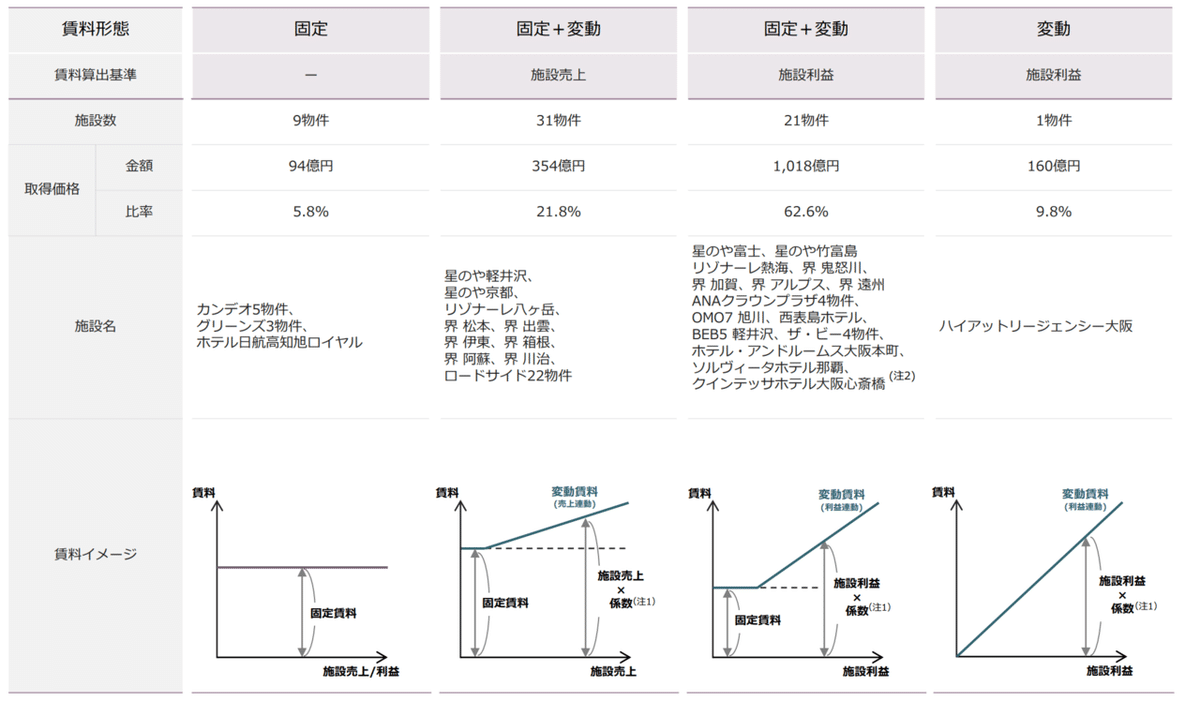

投資法人の賃料体系も把握しておきましょう。リート投資法人は保有する不動産からの賃料で構成されています。賃料には変動と固定が存在します。なので、変動部分は稼働率に応じて支払われますが、固定部分について変動せずに受け取ることが出来ます。

星野リゾート・リート投資法人が保有するのは、「星野」ブランドのリゾート・ホテルだけではありません。

こちらを見ても分かるように、賃料の半分以上は星野リゾートの運営ではありません。ハイアットやANAクラウンプラザなどいわゆる高級ホテルの施設を保有し、賃料を受け取っています。リート投資法人は半期ごとに決算を行います。2020年10月期の結果を見てみましょう。

2020年10月期(4~10月)

星野リゾート運営からの賃料 2,502百万円(固定1902、変動599)

星野リゾート以外の運営からの賃料 3,518百万円(固定2165、変動1353)

となっています。

当然ですが、得られる収益は宿泊施設の稼働率が上がれば上がるほど多くなるような仕組みが導入されています。つまり、固定+変動、の組み合わせになっているということです。

固定の賃料もあるので、運営は楽では?と誤解しそうになりますが、そもそも借り手が賃料が払えなくなれば、リート投資法人事態の運営も危うくなります。星野リゾート関連施設以外の宿泊施設において継続的に賃料を払ってもらえる仕組みを維持していくことが重要になります。

昨年と比べるとインバウンドが消滅しましたので、苦しい状況が予想されるわけですが、近隣(国内)での旅行をしたい!という需要を取り込み、稼働率ははむしろ、コロナ前よりも上がっているという結果になっています(星のや京都以外は全部上がっています)。

さて、では星野リゾートの運営状況がどうなっているかを確認してみましょう。宿泊業のKPIとして重要な指標としてRevPARがあります。「Revenue Per Available Room」の略語で、販売可能な客室1室あたりの売上を表します。

RevPAR=客室稼働率(OCC)×客室平均単価(ADR)

となります。ADRはAverage Daily Rate(アベレージ・デイリー・レート)の略で客室平均単価です。Occupancy Ratio(オキュパンシー・レート)は、客室稼働率です。

つまり、稼働率が低くなったとしても客室平均単価を高く設定し、客室1室あたりの売り上げを伸ばすことで、RevPARを確保することが出来ます。

つまり、ADRを高く設定していれば、稼働率が下がったとしてもそれをカバーするRevPARを達成することが期待されます。逆にADRを下げて、OCCを上げる、という戦略も考えられます。

さて、星野リゾートの運営実績をみてみると、

2019年11月~2020年10月の期間RevPAR31,445円と、7.6%程度の減少にとどまっていることが分かります。稼働率は70.3%と2018年11月~2019年10月の83.3%から低下していますが、ADR44,721円と宿泊料金を高額に設定することでカバーされています。

これは三密回避を含めた追加コストを加算することを考えれば当然の対応です。ただ、普通の経営者であれば、ADRを下げて稼働率を上げたくなる誘因が働くところを強気の対応といえます。

もちろんGo Toの恩恵もかなりあったと思いますが、この運営実績は、Go Toが始まるまでの期間も含まれています(Go To トラベルは2020年7月22日より開始)。この結果からGo To開始前からある程度の需要を取り込んでいたこともうかがえます。

ただし、星野リゾートブランドはRevPARは47.9 %と大幅に減少しています。ADRも稼働率(OCC)も同時に低下するという悪循環に陥っていることが分かります。

こちらにも書いてあるようにこの結果は、ホテル市場全体とおおむね同水準の下落幅のようです。こちらが宿泊業全体の平均値とすれば、星野リゾートブランドの施設の強さが際立つ結果となっています。

3.拡大していく星野リゾート・ブランド

今回の趣旨はあくまでも星野リゾート・リート投資法人の決算情報に基づいて星野リゾートの運営をみる事にあります。

リート投資法人としては固定報酬・変動報酬を上手く組み合わせることで、安定的な収益を獲得して、今後も安定的な分配を行うことを目指すことになりそうです。そもそもリート投資法人は分配、つまりインカム・ゲインがメインの仕組みですので、この点は、必須になります。

星野リゾート・リート投資法人=星野リゾートではないとはいえ、みえてくることはあります。

それは星野リゾートブランドと他のブランドとの格差がやはり大きいということでしょう。これは大きな課題です。

リゾート施設にはキャパシティがあります。

たとえ、多くの宿泊客が星野リゾートブランドの宿泊施設を利用したいと思ったとしても、その際の受け入れ余力がなければ機会損失になります。

なので、星野リゾートブランドの宿泊施設を増やしていくということが課題になるでしょう。この点については考えがあるようで、こちらをみると今後は星野リゾートグループの施設を増やしていくことを計画しています。

このように星野リゾートブランドの数を全体の50%にまで伸ばすことを目標にしています。

さらには星野リゾートは観光活性化ファンドを組み、ホテル、温泉旅館、リゾートの施設の運営にも乗り出すことを表明しています。

これが直接的に星野リゾートブランドのホテル進出に繋げることまでは標榜していませんが、そうした狙いもあるでしょう。かつファンド形式なので、リスクを分散した形で行うことが可能になっています。

コロナ後、Go Toが再開されていけばせっかくだから高級リゾートに宿泊したい!という需要は増えてくることが予想されます。

そうなった時に備えて着々と準備を進めているということが見えてきます。

今回の分析からは、安定した運営をおこなう星野リゾートの強さが際立った結果となっています。インバウンド需要が再開されていけば、星野リゾートは国内需要と海外需要の両方を取り込みますます大きくなっていくのではないか。そうしたことも予感させる結果です。

こうして分析してみると、宿泊業においても勝ち組と負け組がはっきりと分かれる結果になりそうです。そして特定の宿泊施設が一人勝ち、という状況になるのではないか。そうした厳しい今後が見えてきます。

星野リゾート、一度は行ってみたいとは思っていますが、老舗の個性的な旅館にもっと頑張って欲しい、ですね。

この記事が気に入ったらサポートをしてみませんか?