2020年7月の記事一覧

論点間の繋がりを意識する:会計学の学び方

会計学における論点間の繋がりを意識することが大事だな、と思っています。

点と点では暗記に頼ることになりますが、それを結び付けて考えていけば理解をは深まります。

金融商品の主要論点では、

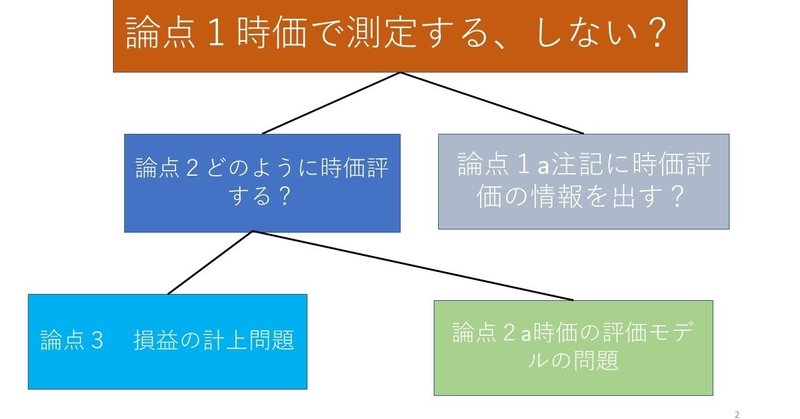

「時価で測定(評価)する、しない」(論点1)。

「どのように時価評価するか」(論点2)

「評価損益を損益、資本のどちらに計上するか」(論点3)

の3つがあると思います。

そしてリース会計では、リースを

「時価情報はなぜ注記ではダメなのか?」という質問に答えてみる。

さて今日は学生からの質問に答えてみようと思います。

「時価情報は注記ではダメなんですか?注記にすれば、測定上の多くの問題に悩まなくて済むし、信頼性が低かったとしてもそれを一つの参考情報として投資家が自己責任で見て判断すればよいと思います。利益に影響を与えることを考えると実現性の高いものに限定することは大事ではないでしょうか?」

簡単に言えば、「時価情報は注記ではなダメなんですか?」

という質問

財務会計を学ぶ上で必要な三つの要素:公を意識して会計処理の妥当性を問う

私の専門領域としている財務会計は、監査と同じく社会的な要素が強い学問である、と感じています。もう少し分かり易くいえば、「公」が意識される学問である、ということです。

「公」を意識するからこそ、財務会計の仕組みを通じて、組織・事業体の責任者はお金に関するアカウンタビリティ(説明責任)が求められるわけです。

財務会計を学ぶ上で必要な要素は三つあると思います。

一つ目は、各基準の会計処理だけでなく