大阪市の71億円の“固定資産税の過大徴収問題”はなぜ起きたのか??

大阪市の固定資産税過大徴収問題の経緯

令和2年6月30日14時に大阪市H Pにおいて「固定資産税・都市計画税に係る損害賠償請求訴訟の結果と今後の対応について(第2報)」と題した報道発表が公開されました。

この問題、実は遡ること約4ヶ月、令和2年2月21日に第一弾の報道発表がありました。

その報道発表資料において本件の損害賠償請求訴訟の概要が次のとおり説明されています。

「本件は、家屋に係る平成11年度から平成26年度までの固定資産税等について、新築時における、家屋の基礎部分である規制杭の評価方法に誤りがあるとして、国家賠償法に基づき、当該家屋の所有者が本市に対し損害賠償を求めた事案です。」

ふむふむ。

そして、大阪地方裁判所並びに大阪高等裁判所において当該所有者の主張が一部認められたため、本市が最高裁判所に対し上告等を行ったところ、令和元年12月17日付けで上告棄却決定及び上告不受理の決定がなされたということのようです。

裁判の詳細はわかりませんが、要は裁判の肝となる部分「=既製杭の評価方法」で大阪市の主張が通らずに負けてしまったということですね。

では、その問題の杭の評価方法の何が問題だったのでしょうか。

これも令和2年2月の報道発表資料によると、次のように説明されています。

「杭の評価方法については、固定資産評価基準が認める市町村長による所要の補正として、本市が独自に評価方法を定めていました。これに対し、原審である大阪高等裁判所は、本市が定めた評価方法が『固定資産評価基準解説』に記載がないことを主な理由として、固定資産評価基準に反し違法であると判示したものです。」

(詳細な解説は後述)

【大阪市H P】

価格(評価額)=再建築費評点数×経年減点補正率等×評点数1点当たりの価額

・再建築費評点数・・・評価の時点において、評価の対象となった家屋と同一のものをその場所に新築するものとした場合に必要とされる工事費などに相当するもの

家屋が新築された場合には、主体構造部・基礎・間仕切骨組等の部分別に評点項目や標準評点数並びに補正項目や補正係数等が示された固定資産評価基準の別表である「再建築費評点数基準表」をもとに、実際に家屋に施工されている資材等に対応した評点項目を選択し、当該評点項目に係る標準評点数を必要に応じて補正したものを積み上げて評価することとなるのです。

しかし、この総務省の定める固定資産評価基準とは別に、自治体にそれぞれ一定の裁量が認められているんですね。

それが「所要の補正」と言われるやつでして、その根拠は固定資産評価基準の次の規定です。

「市町村長は再建築費評点基準表を当該市町村に所在する家屋について適用する場合において再建築費評点基準表について所要の評点項目及び標準評点数がないとき、その他家屋の実態からみて特に必要があるときは、再建築費評点基準表について所要の補正を行い、これを適用することができる」

今回の問題は、大阪市が用いたこの「所要の補正」が、国の認めた基準を超えて適用されていたことが原因なんですね。

過大徴収のインパクト

これを受けて、大阪市は当該所有者に対して令和2年1月17日に2,924,967円の賠償金をお支払いいたしました、とあります。なかなかの金額ですね!

大阪市は、昭和53年から平成16年までの間に建築された家屋に、本件訴訟と同様の方法により評価を行なっている家屋があるので、これらの家屋について、今回の裁判所の判断を尊重し、納税者間の公平性の観点から、評価額の再計算を行い、税額が減額となる場合は還付していくとしています。

この時点では、対象となる家屋件数は約6000件、税額の影響額はなんと16億円とのことでした。

ところが、これがこの度の令和2年6月30日の発表によると、対象家屋が10,057件、影響額(税額+利息相当額?)は、な、なんと約71億円と発表されたのです。

普段から固定資産税に関わる仕事をしていながら、恥ずかしい話、この時点までこの問題を認識しておりませんでした。

これまで日本各地の固定資産税の過大徴収にまつわるニュースを見聞きしてきましたが、この影響額はなかなかの規模です。

しかし、その規模の大きさの割にあまりに報道での取り扱われ方が小さい気がします。

世間は新型コロナ問題一色で、固定資産税はニュースバリューが低いとみなされるのも分からんでもないですが、ここは大阪市の一般市民である納税者の方が些々たる不利益を被ることもないようにもう少し声をあげないといけないかなと思って筆をとっています!

問題となった「杭の評価」

では改めて、大阪市の「杭の評価方法」の何が問題とされたのか、みていきましょう。

固定資産の評価は、総務大臣が告示する固定資産評価基準によって行われますが、その固定資産評価基準では、基礎工事の一部として、杭打地業(地盤の状況により基礎だけでは建物の加重を支持出来ない場合に、支持力を増大させるために行われる工事のこと)が含まれています。

この杭打地業は、工法により工場であらかじめ製造された「既製杭」と、工事現場で穴を掘ってコンクリート等を流し込んで施工する「場所打杭」に大別されます。

一般人には、聞き慣れない言葉が並ぶのでややこしいですが、もう少し我慢してください。

裁判所が大阪市の違法を認定するのに拠りどころとした『固定資産税評価基準解説』では、この場所打杭は「場所打コンクリート杭」として説明されていますが、それによると「場所打杭は、特に市街地の高層建築に採用され、在来の杭打ち工法により生ずる騒音を解消する意味において採用されるようになり、口径も太いものが多いようである。」とその特徴が説明されています。

上の表は、筆者が大阪市役所から取り寄せたとある物件の再建築費評点数算出内訳の表の抜粋です。

これは、役所が作成するもので一般には納税者にも渡されるものではないので目にすることはほとんどないものです。

この表の基礎部分に「杭打地業」が評点項目に挙げられているのが確認できますね。

そして、すぐ下には「アースドリル杭」なる言葉が書かれています。

これは参考までに言っておくと、場所打杭の工法の一種です。

(出所:「わかりやすい家屋評価実務の手引 図面・見積書から解説した家屋の評価」財団法人東京税務協会)

ついつい、話が深みにハマってしまって良くないですね笑

今回問題になっているのは、このうち既製杭が打たれた建物です。

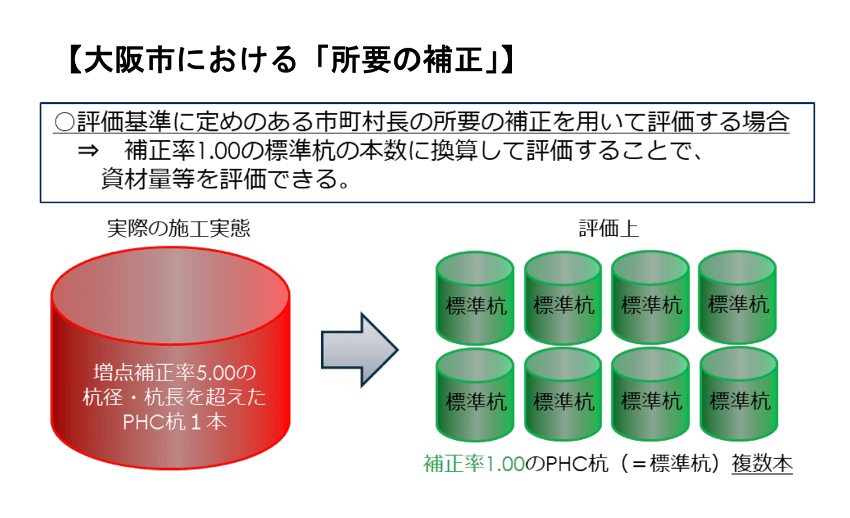

国が定めた固定資産評価基準によると、杭打地業に関して、その杭がどれだけ太くても、どれだけ長くても最大で「5.00」の補正までしか認めていないんですね。

この表にあるように、標準評点数(基準年度によって変わる)が23,300点/本であれば、どんな立派な杭であろうと、役所がその家屋に固有の事情があり相当高く評価しないといけないと判断したとしても、やはり杭1本当たり23300点×5.00=116500点までしか評価してはいけないということです。

ここでややこしい話が、「場所打杭」については、使用されるコンクリート等の体積量が同等になるよう標準量の杭の本数に換算して評価を行う、いわば「本数換算方式」が国が編纂した固定資産評価基準解説で示され、それによって実質的に増点補正率の最高限を上回る補正が認められていたということがあるんです。

ところが、大阪市は既製杭と場所打杭の両方ともにこの「本数換算方式」を用いるように所要の補正を定めていたんです。

(出所:大阪市HP)

その結果、固定資産評価基準に定めのある増点補正率を超える評価となっている建物が多く存在してしまっているというのが実情のようです。

(争点)

①既製杭について、固定資産評価基準に規定されている所要の補正により、場所打杭と同様に本数に換算して評価することが認められるかどうか

②規制杭について、固定資産評価基準に規定されている所要の補正により、固定資産評価基準に定めのある増点補正率を超えて評価することが認められるかどうか

このうち①についての判決は、固定資産評価基準解説は既製杭と場所打杭がある中で、場所打杭について本数換算をすることができるとしている趣旨は、場所打杭に限って本数換算の方法を許容するものと認めるほかないというものでした。

→既製杭については、「本数換算方式」を用いた評価は認められない。

そして②についても、場所打杭について、最終的な補正係数が増点補正率の数値を上限としなければならないものではないとしても、そのことが既製杭に直ちに当てはまるものではないと判決が下されています。

→既製杭については、固定資産評価基準に定める増点補正率の最高限(平成9年度基準では5.00)を上回る増点補正は認められない。

大阪市の完敗ですね。

内容を理解すると大阪市が考えた評価手法に特別問題があるようにも思いませんが、ここが法律の難しいところで、良し悪しではなく、違法か適法が決められるということです。

まぁ結果として、大阪市の評価に誤りがあると認定されてしまって、大阪市の直近の推計で対象家屋は10,057件にも及び、その影響額たるや約71億円という巨額な固定資産税の過大徴収事件となってしまったわけです。

固定資産税が過大徴収された建物の特徴とは

「過大徴収されている可能性が高い家屋要件」

①昭和53年から平成16年までに建築されていること

②大阪市内に建築されていること

③既製杭を使用して建築されていること

大阪市としては、当然固定資産税評価基準通りに評価していたのでは、実態が反映できない、つまり本来あるべき評価よりも低い評価になってしまうという問題意識からこのような所要の補正を設けたと考えられるので、既製杭の打たれた建物については、大半が過大評価になっているものと考えられますね。

大阪市としては、令和2年6月30日現在において評価見直しの対象家屋が特定できたとしていますが、評価見直しの対象でも還付等が発生しない場合もあり、還付等ができる税額や時期については現時点では回答できないとしています。

でも、先に述べたとおりの理由から該当年度(昭和53年から平成16年)に大阪市内に建築された建物で、既製杭が打たれているもので評価を見直しても固定資産税の還付が生じないケースというのはあったとしても非常に限定的ではないかと思います。

大阪市の現時点での評価見直し対象が、単に該当年度に建築された建物という段階(要件①のみ確認)なのであれば話は別ですが。

実際、①と②を満たす建物を所有する僕のクライアントが市税事務所に問い合わせたところ、クライアント所有の物件は見直し対象家屋のリストに挙げられているという回答は得ましたが、③要件まで満たしたものかどうかについては回答が得られなかったようです。

そこで建築士に建築当時の資料から③要件に当てはまるのかどうかを確認してもらうこととしています。

大阪市の独自の調査を信用しないわけではないですが、少なくとも①及び②の要件を満たす建物を所有する方は、自ら③要件も満たすのかどうかを確認し、満たすようであれば役所から何のアクションもなかった場合にはこちらからアクションを起こす準備をしておくのが良いのではないでしょうか。

大阪市のスケジュールでは、令和2年7月以降に評価の見直しに着手し、過大徴収があったものについては、10月以降にまずは(地方税に基づく)直近5年間分の還付を開始するとともに、対象家屋を所有する納税義務者に通知をし、令和3年以降順次(国家賠償法に基づいて)5年〜15年前までの還付を行なっていくということです。

ちなみに還付がなければ通知も送られないとのことです。

固定資産税評価の誤りが及ぼす他の税金への影響

この問題は固定資産税が還付されたらそれでOKという話ではなく、固定資産税評価額が高く算出されていたものが適正化されるということですので、建物の価格(固定資産税評価額)を課税標準として課税される登録免許税や不動産取得税にも影響が及ぶということです。

(出所:国税庁H P)

(出所:大阪府H P)

では、大阪市が評価の見直しを行なったことで、これらの税金も自動的に課税の見直しをしてくれて過大徴収された税金を還してくれるのでしょうか?

これは甚だ疑問ですね。

府税事務所に連絡をして不動産取得税還付の今後の対応を確認したところ、「まだ決まってはないですが、大阪市から府税事務所に情報がきて不動産取得税の還付に該当する方に連絡がいく流れになるだろう」とは言っていましたが、果たしてどうなるでしょうか。

おまけに、もう一つ相続税という税金があります。

相続税の計算における家屋の評価は次のとおりです。

(出所:国税庁H P)

そうなんです。

相続税評価=固定資産税評価ですから、固定資産税の評価誤りが相続税の評価誤りに直結するわけですよ。

納税者の方も、大阪市から通知を受け取って還付金が振り込まれたからと言って「宝くじでも当たったように」浮かれている場合ではないんですよ。

親や親族から相続や贈与によって取得した物件であれば、相続税や贈与税の見直しまでしないといけません。

ここまでくるとなかなか納税者が一人で対応できるものではありません。

我々専門家の出番です。

今後も続報を追い続けて、納税者の方に些々たる損害も及ぶことのないよう情報発信とサポートに努めようと思います。

この記事が気に入ったらサポートをしてみませんか?