クラウドベースのデータウェアハウス「Snowflake」がIPOを申請。高パフォーマンス、高スケーラビリティで使った分だけの支払がウリ。さらに既に豊富なエコシステムを構築している要注目企業。

クラウドベースのデータウェアハウス企業の「Snowflake」がIPOを申請しました。

Snowflakeの業績がかなりヤベーっす!(もちろん良い意味で)

・直近四半期の成長率は121%!

・NRRは158%!

・顧客数は2倍以上の3,177人に急増!

・2019年度の収益 $96.7Mに対し、2020年度の収益は264.7Mと174%の成長率!

今回は技術的な観点でのSnowflakeの強みも含めて見ていきたいと思います。

Snowflakeの概要

会社名:Snowflake computing

設立:2012年

CEO:Frank Slootman(元ServiceNow CEO)

Snowflakeは、企業向けのデータウェアハウス・アズ・ア・サービス (DWaaS)を提供しています。「As A Service」ですので、クラウド型でサブスクリプションモデルのビジネスモデルとなっています。

データウェアハウスとは、業務で発生した各種情報を時系列に保管したデータベースのことです。

DX(デジタルトランスフォーメーション)が注目される中で、データウェアハウスに保管したデータを活用して、ビジネスアナリストやデータサイエンティスト、あるいは意思決定者が、分析アプリケーションを通してそのデータにアクセスし、様々な分析を行うといった利用が一般的です。

Snowflakeは、冗長性やセキュリティ、ファイル構造、圧縮、メタデータ、バックアップなどの機能を自動運用、自動作成され、高パフォーマンスで高スケーラビリティなサービスを提供しています。

また、他ベンダーとのエコシステムを構築しており、豊富なリソースとの統合が可能です。フロントエンドのInformaticaやバックエンドのTableauなど、多くの異なるサービスと統合されています。また、Salesforceなどとも統合されています。

ガートナーのデータマネジメントのマジッククアドラントを見ると、SnowflakeはAWSやMicrosoftらとともに、リーダーに属しています。

テクニカルな面から見たSnowflakeの特徴

もう少しテクニカルな面で、Snowflakeの特徴を言うとすれば、ストレージとコンピュートを分離している点です。データを処理する必要があるときには、コンピュートを実行するための「仮想倉庫」を作成します。1つのデータセットに対して複数の仮想倉庫を持つことができ、それらは独立して動作するという設計思想のため、パフォーマンスが落ちないという強みがあります。

競合で有名なサービスにAmazonのRedshiftがあります。Snowflakeも似ていますが、いくつかの明確な違いがあります。

1.Snowflakeはコンピュートとストレージを分離している

Snowflakeはコンピュートとストレージを分離しています。最大ワークフローに合わせて、利用者が環境のサイズを調整する必要はなく、データに必要なものを設定し、コンピュート(分析、可視化など)に必要な機能を追加するだけです。

また、各コンピュート環境が独立しているため、パフォーマンスが低下しません。

2.クラウドプロバイダに依存しない

プラットフォームは現在、Amazon Web Services (AWS)、Microsoft Azure (Azure)、Google Cloud Platform (GCP)が提供するパブリッククラウド上でサービスを提供しています。

また、Snowflakeでは、ほぼ再構成をせずにクラウドプロバイダ間でデータを移動することができます。

3.優れたスケーラビリティ

Snowflakeは優れたスケーラビリティを持っています。コンピュートとストレージが分離されているため、コンピュートサービスが瞬時にスケールアップできること。さらに、中央のリポジトリとローカルストレージを組み合わせたハイブリッドアーキテクチャのため、ローカル処理と中央処理を効率良く動作させることが可能です。

4.JSONデータを効率良く処理可能

JSON (JavaScript Object Notation)といわれるデータ形式は、多くのエンジニアが好んで使用する構造化データのフォーマットです。この構造化データは非常に柔軟性があります。

5.豊富な自動化機能

Snowflakeには、Redshiftより多くの自動化機能があります。例えば、圧縮はSnowflakeでは自動で行われますが、Redshiftでは設定して制御する必要があります。

「コンピュートとストレージを分離しているため高パフォーマンス」

「拡張性も制限なし」

「費用は使った分だけ」

「SaaSなのでメンテナンスフリー」

以上4つがSnowflakeの特徴であり大きな強みです。

Snowflakeの競合

DropboxやBoxのようなファイルストレージサービスと似ているようで、実は全然違うサービスで、Snowflakeの競合とデータウェアハウスのシェアは以下のようになっています。

上記サイトによると、Snowflakeのマーケットシェアは9.86%の3位となっています。

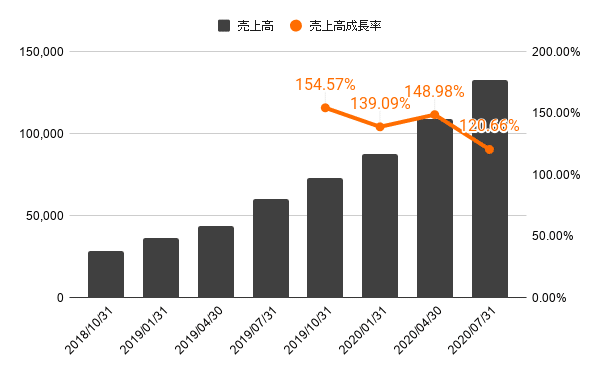

業績

四半期毎の業績は以下のように高成長を続けており、直近業績は前年同期比121%増となっています。

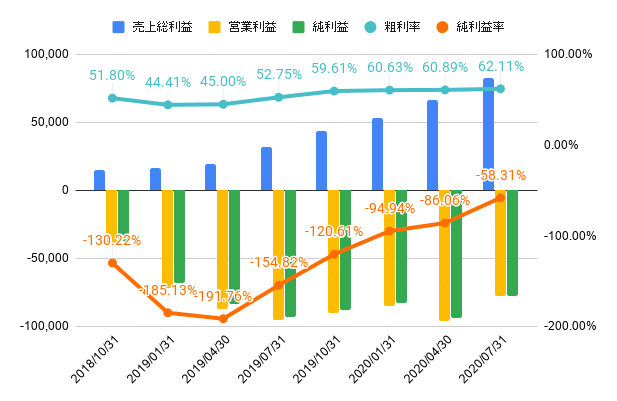

純利益は若い企業だけに販管費を大量に使っているために、損失を出し続けていますが、利益率は徐々に改善してきています。

SaaS銘柄の収益成長を測る指標「NRR」の推移は以下の通りです。

NRRが100%を超え、その数値が大きければ大きいほど、成長を見込める事業と言えるのですが、Snowflakeは直近NRRが150%を超えており、今後の成長も十分に見込めると言えそうです。

次に、総顧客数と12ヶ月の収益が100万ドルを超える顧客数の推移をグラフにしてみました。

こちらも順調に増加しています。

他のSaaS銘柄との比較

せっかくなので、既に上場済みのSaaS銘柄と「粗利率と売上高成長率」について比較してみました。

まずは、粗利率です。

直近四半期のSnowflakeの粗利率は62.1%でした。

直近四半期のSnowflakeの売上高成長率は173.8%で、今回比較したSaaS銘柄の中ではトップの成長率でした。

まとめ

粗利率は他のSaaS銘柄と比べると特筆したことはありませんが、収益成長率は素晴らしいですね。

DWaaS市場は、今までオンプレミスでデータウェアハウスを構築していた企業がこぞって「As A Service」に移行を進め始めているタイミングに来ていて、IDCによるとアナリティクスデータ管理・統合プラットフォームとビジネスインテリジェンス・アナリティクスツールの市場は、2020年末までに560億ドル、2023年末までに840億ドルに達すると予測されています。

DWaaS市場は、AWSのRedshiftなど競合もいますので、Snowflakeがどこまで成長余地があるのかは不明ですが、今後の決算は追いかけていきたいところです。

IPO直後にSnowflake銘柄を購入するのかというと悩ましいところです。IPO後の短期的な価格がどうなるかを予測することは出来ませんが、かなり高い値がつくんじゃないかと思っています。

売り出される株式数と価格帯は、まだ決定されていません。

また、SnowflakeはAlteryxと競合するのでは?という懸念も一部出ているようですが、AlteryxはSnowflakeとエコシステムを組んでおり、Alteryxでのデータ処理をSnowflakeにプッシュダウンすることができます。これにより、大量のデータをAlteryxに出し入れする必要がなくなり、ワークフローのパフォーマンスが大幅に向上します。

この記事を読む限り、直近で競合するような関係では無さそうです。