マイクロソフト(MSFT)FY20 Q4決算レポート。クラウド事業とゲーム事業の強さが印象的。クラウド事業の成長力鈍化を嫌気されて株価は下落したものの、長期的には成長トレンドは変わらず。

マイクロソフトがFY20 Q4決算を発表しました。Q4決算でEPSは$1.46、収益は380億ドルで報告しました。EPSと収益はそれぞれ$1.34、365億ドルというアナリストのコンセンサス予想を上回る結果になりました。

しかし株価は決算後に下落しています。

決算自体は悪くなかったにも関わらず、株価が下落した理由、そして今後の成長見通しについて詳しく見ていきましょう。

マイクロソフトとは

会社名:Microsoft Corporation

ティッカー:MSFT

Marketcap: $1,535,949,800,000.00

業種: SoftwareInfrastructure

Webサイト: http://www.microsoft.com

会社概要:

ソフトウェア大手。多様なコンピュータ向けにソフトウエアの開発、製造、ライセンス供与、サポートを展開。「ウィンドウズ」、サーバー、パソコン、OS、クライアントやサーバー環境向けアプリケーション、業務自動化・効率化アプリケーション、ソフトウエア開発ツールに加え、家庭用ビデオゲーム機器、タブレットを提供。

FY20 Q4決算概要

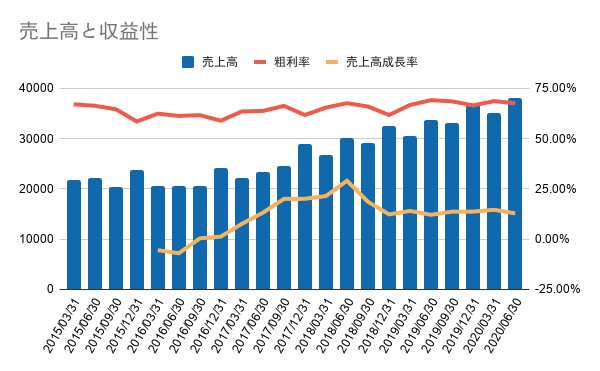

・収益は前年同期比13%増の380億ドル(事前予測:365億ドル)

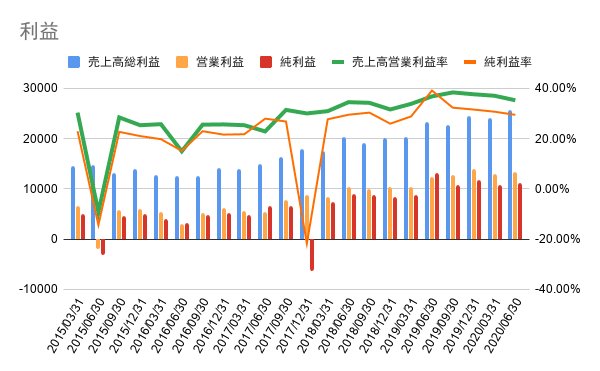

・EPSは$1.46(事前予測:$1.34)で、GAAPベースでは15%減(非GAAPベースでは7%増)。

・営業利益は前年同期比8%増の134億ドル

・純利益は112億ドルでGAAPベースで15%減(非GAAPベースでは5%増)

非常に安定した収益を報告していますね。

EPS/売上の予想と実績

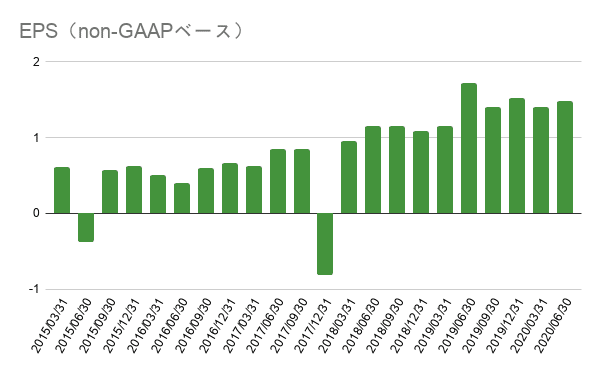

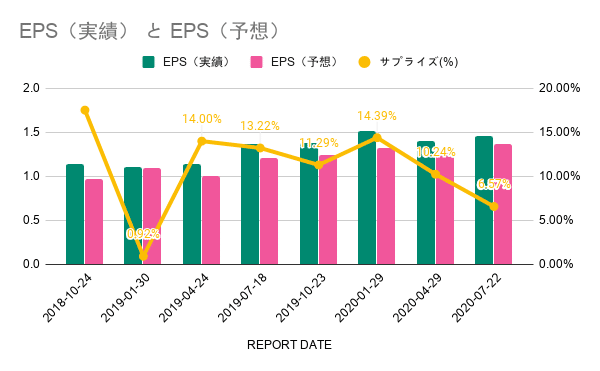

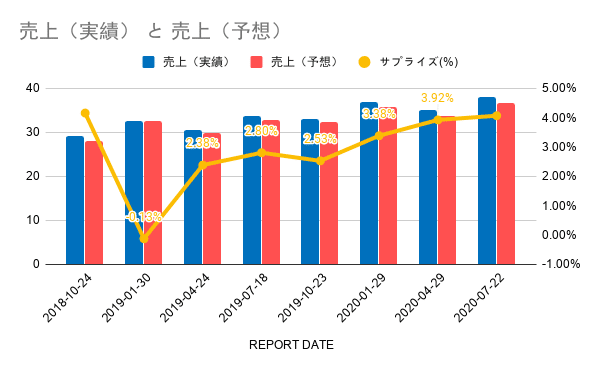

これまでのEPSと売上の事前予想と実績も見てみましょう。

FY19 Q2の売上のみガイダンスを下回りましたが、それ以外はきっちりとガイダンスを上回ってきています。

続いて、3つの主要事業ごとのハイライトを見ていきましょう。

マイクロソフトは次の3つの主要事業を持っています。

・Productivity and Business Process

オフィスを中心としたビジネスソフトウェア事業(LinkedinやSkypeもここに含まれる)

・Intelligent Cloud

サーバープロダクトとクラウド事業

・More Personal Computing

Windows OSやXbox、Surfaceなどコンシューマ向け事業

Productivity and Business Process

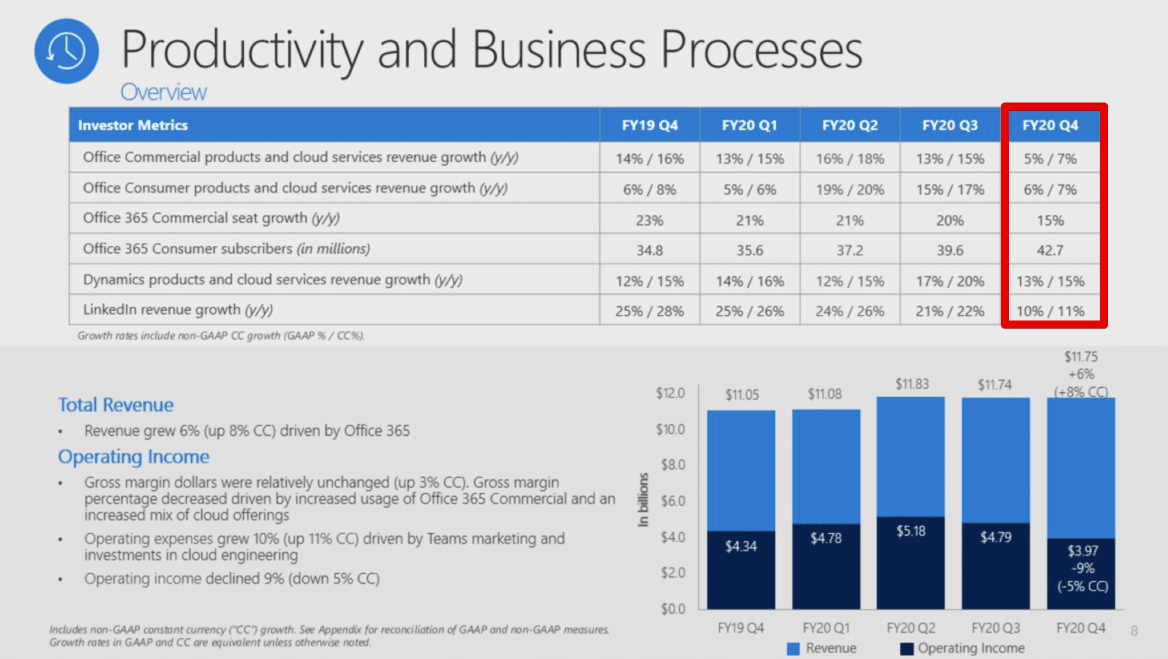

収益は前年比6%増の118億ドルとなりましたが、全てのカテゴリで成長率が低下しているのが気になります。

売上総利益率は多少低下していて、LinkedInとDynamicsの成長をOfficeの減少が相殺されています。

売上総利益率が低下した理由は、Office 365 Commercialの利用が増加したことと、クラウドサービスのミックスが増加したことが要因とのこと。

Intelligent Cloud

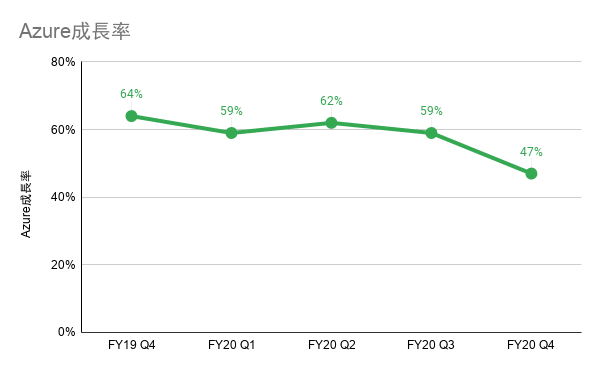

このセグメントで注目すべきは、マイクロソフトの主力ビジネスであるAzureの成長率です。

Azureの成長率が47%と低下しています。今後の成長ドライバーと言われているクラウド事業の成長鈍化が決算発表後の株価下落に繋がったと言われています。

ただ個人的に成長率が下がったからと言って、すぐにマイクロソフトを見限るのは時期尚早だと思っています。

理由は以下の2つ

1.クラウドコンピューティング市場全体の成長率鈍化の可能性

Azureだけが成長率鈍化しているのか、クラウドコンピューティング市場全体が成長率鈍化しているのか現時点では不明です。

決算を予定している、AmazonとGoogleの決算結果を見て判断していところです。

2.クラウドコンピューティング市場では、Azureへの期待感が高い

以前記事にした、「JPモルガンが100ページを超える「クラウドコンピューティングとクラウド関連への支出に関する調査」」によると、「最も重要なクラウド・プラットフォーム」と「今後3年間で利用予定のIaaS」というアンケートではAWSとGCPを抑えてAzureがトップとなっています。

以上より、AmazonとGoogleの決算結果次第では、短期的な成長率低下の可能性もあると思っています。

More Personal Computing

このセグメントのポイントは次の2つです。

・Xboxのコンテンツとサービスの収益は65%増の12億ドル増

・Xboxハードウェアの売上が49%増加

・これにより、セグメント全体の売上高は14%増の129億ドルとなり、マイクロソフトのガイダンス予測を12億ドル上回る結果

新型コロナの影響で、XboxとWindows PCの売れ行きが好調だったようです。

ガイダンス

各セグメントごとのガイダンスは以下の通りです。

・Productivity and Business Processは、116.5 億ドルから 119 億ドルの間の収益を見込む

・Intelligent Cloudでは、125億5000万ドルから128億ドルの収益を見込む

・More Personal Computingでは、109.5 億ドルから 113.5 億ドルの間の収益を見込む

今後の見通しとして、マイクロソフトは第1四半期の収益を356億ドルとし、前年同期比8%増と報告しています。これは、アナリスト予想の359億ドルをわずかに下回っており、物足りないガイダンスとなっています。

今後の見通し

ガイダンスが物足りないものの、複数のセグメントで順調にビジネスを伸ばしていることから、今回の決算のように新型コロナの影響で、広告市場が打撃を受けたものの、XboxやWindows PCビジネスで相殺できているのは、この不透明な状況では安心感がありますね。

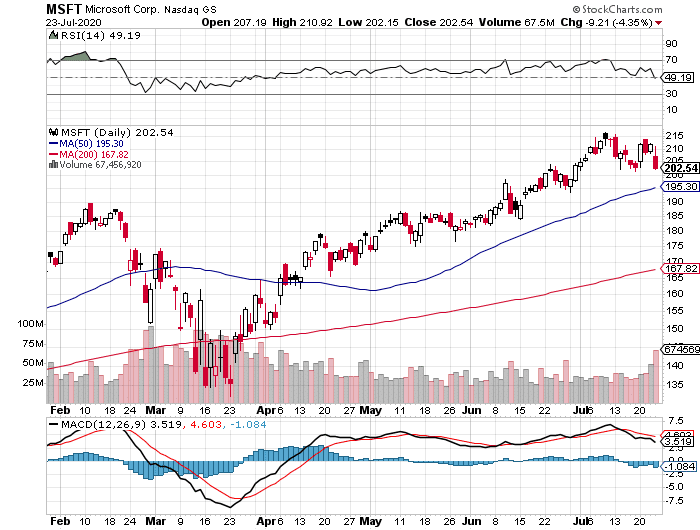

チャート的には、短期では調整に入りそうなチャートパターンになっていますが、長期的にはまだまだ成長トレンドだと思います。

Azureが成長率も47%成長を見るかは、AmazonとGoogleの決算を見てから判断したいところです。

最後に

Twitterでは様々な情報発信をしてますのでフォローお願いします。

Twitter: @tradetool1

「株ブログ村」に登録しています。モチベーション維持のために是非クリックお願いします!

この記事が気に入ったらサポートをしてみませんか?