クラウドストライク(Crowdstrike:CRWD)FY21 Q3決算レポート。成長率86%と安定の好決算を発表。成長ストーリーに懸念なし。

クラウドストライク(Crowdstrike:CRWD)がFY21 Q3決算を発表しました。引き続き非常にエキサイティング決算となりました。

FY21 Q3決算概要

決算ハイライト

・売上は予想$213.7 Mに対し$232.5 Mでした。(前年同期比86%増)

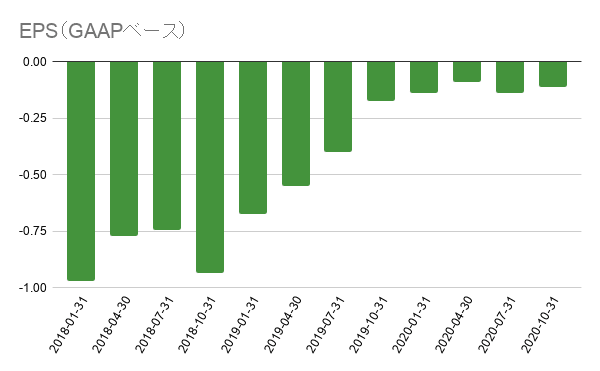

・EPSは予想$0.01 に対し$0.06でした。

・サブスクリプション収入は$213.5で、前年同期比86%増でした。

・ARRは$907.4 Mで前年同期比81%増でした。そのうち$116.8 Mは当四半期に追加された新規ARRでPreempt Security買収による$6.8Mが含まれています。

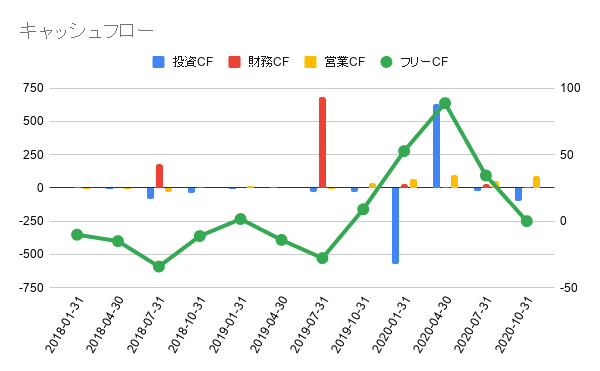

・営業キャッシュフローは$88.5Mでした(前年同期は $38.6 M)

・フリーキャッシュフローは$76.1Mでした(前年同期は$7.0M)

ガイダンス

・Q4売上高は予想$231.06Mに対し、$245.5M〜$250.5Mが提示されました。

・Q4EPSは予想$0.01に対し、$0.08 〜 $0.09が提示されました。

・Q4売上高は予想$231.06Mに対し、$245.5M〜$250.5Mが提示されました。

・Q4EPSは予想$0.01に対し、$0.08 〜 $0.09が提示されました。

・FY21通期売上高は$809.1M 〜 $826.7Mに対して、新ガイダンス$855.0M 〜 $860.0Mが提示されました。

・FY21通期EPSは$0.02 〜 $0.08に対して、新ガイダンス$0.21 〜 $0.22が提示されました。

EPS/売上のコンセンサス予想と実績

EPS、売上ともに事前コンセンサス予想を上回る数字を発表しています。

Earnings Call QAサマリー

Q.成長率は85~89%と安定していますが、来年を見据えると、22年度の2Q、3Qはどうなると思いますか?また、このような素晴らしいガイダンスを出すことは、自然と成長が鈍化していくと思うのですがどのように考えていますか?

A.クラウドオファリングと新しいモジュール、フォレンジック、ホライゾン、そして来年はさらに多くのモジュールを見ている。多くのモジュールからの幅広い需要があり、継続的なモジュールの拡大が見込まれる。

Covidは、CRWDがアクセラレータとして考えているが、現在は着実に加速していると見ている。

Q.コンテナ、オンプレ、クラウドネイティブサーバーを見渡して、競合としてぶつかっているのは誰ですか?

A.CRWDは、これらを横断してシームレスに1つのエージェントで構成されたアーキテクチャを持っています。これが人々がCrowdstrikeを選んでいる理由です。

Q.ARRの季節性について教えてください。下半期に向けて、どのような要因が相対的な上昇要因となったのかをピンポイントで教えてください。

A.増収を達成した最大の理由は、単純に本当に好調だったからです。非常に安定しているということです。

Q.OKTAとのパートナーシップについて教えてください。

A.顧客は相互運用性と接続性を求めています。これは、実際に機能する統合ソリューションです。この組み合わせを求めるCIOを沢山見てきました。順調に進んでいますが、まだ初期の段階です。

Q.個人向けサービスが新たなサブスクリプション収入に転換しています。最初の1ドルが今では5ドルに変わっています

A.クロスセルという点では非常に戦略的です。実際にそのためにチームに報酬を与えています。今後も営業チームに焦点を当てて報酬を与えていくでしょう

Q.エンドポイントセキュリティは競争が激しい。McAfeeからの競争力の変化はあったのか、それともSymanticと同じなのか?

A.レガシーベンダーも次世代ベンダーも同じです。顧客がテストを通過すると、非互換性の問題が発生します。これはCRWDにとって良い前兆です。

Q.パートナー主導の案件の割合は?

A.案件の大部分は、パートナー、チャネルパートナーを介して行われています。CRWDは、他のパートナーが自社のソリューションを含む取引や案件を獲得するのを支援しています。

Q.COVIDの影響があった第 2 四半期、第 3 四半期と比較した場合、今年の業績はどうなるのでしょうか?

A.今期は非常に満足していますし、第4四半期に向けての勢いにも非常に満足しています。第4四半期には過去最高のパイプラインを確保しており、当社製品への需要が高まっていることを示す良いシグナルとなっています。

Q.加入者数や加入者 1 人当たりの収益の面での主要な成長ドライバーについて、また最初に獲得したディールの規模と、インストールベースへの販売や拡大に関して、過去の期間と比較してどのように変化しているのか、もう少し詳しく説明していただけますか?

A.これは、現在のモジュール数の増加とバリューセルに伴うものです。つまり、バリューセリングを継続し、製品を増やしていくと、最終的には案件の規模が大きくなります。

Q. ARR の保守的な見方と比較して、具体的にどのような要因がアップサイドをもたらしたのでしょうか?

A.第3四半期の業績とオーバーパフォーマンスの背景には、脅威環境の高まり、世俗的な強いポジティブな追い風、良好な競争環境がありました。これらが背景にあり、第3四半期の業績が好調だった最大の理由は、過去最高のパイプラインを非常に順調に実行したことであり、顧客が引き続きセキュリティプラットフォームソリューションを求めていることがわかりました。

今後の見通し

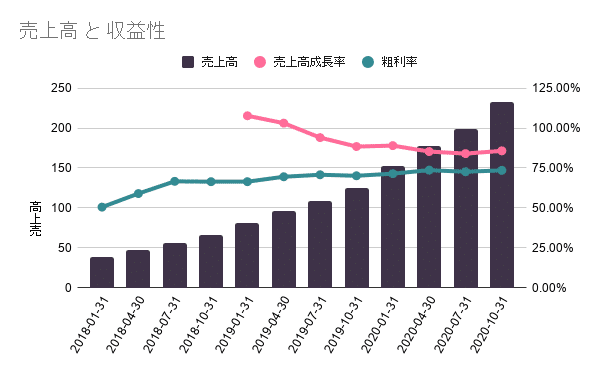

Q3も素晴らしい決算でした。Q3の売上成長率は86%増、Q2は84%増、Q1は85%増とコロナによる景気後退はまったく影響がなく、勢いを維持しています。

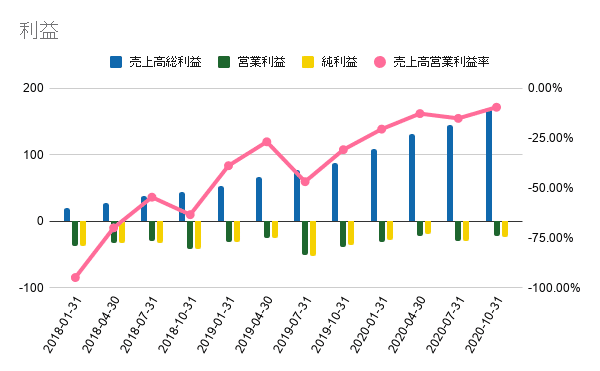

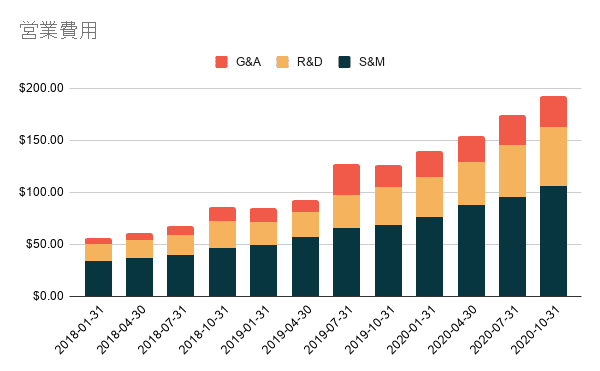

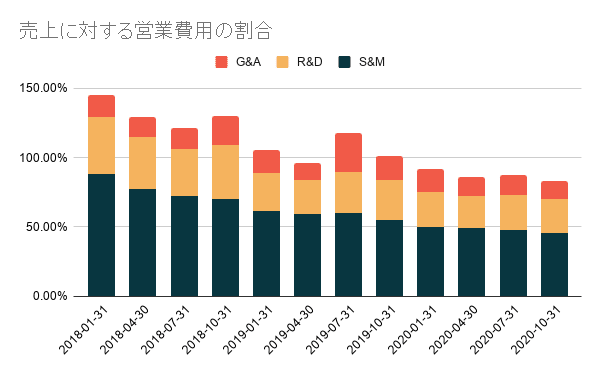

また、売上総利益率は76%と過去最高を記録しています。R&D、S&M、G&Aはいずれも前四半期比1%減の20%、40%、8%となっています。なお、Crowdstrike自身は 3つの指標について、15~20%、30~35%、7~9% を社内目標としているようで、S&M だけが目標を上回っています。

営業利益率は 8.1%で、前年同期の 3.9%から上昇しています。Crowdstrike自身の長期目標は 20%以上とのことで、順調に目標に向かって進んでいる印象です。

Q3の新規顧客数は1186件で、前年同期比85%増の8416件となっています。これは、Preempt Securityの買収による64件を差し引いても、四半期ごとに獲得した新規顧客数としては最高の数字です。

決算発表の中でCEOが次のように語っています。

当四半期も過去最高のパイプラインを達成しましたが、これは将来の成長に向けた強固な基盤を示していると考えています

今日のクラウドのワークロードは非常に十分に保護されておらず、2023年には10倍の市場機会をもたらす可能性があると考えています。そして、アイデンティティ保護とワークロードセキュリティのロールアップの重要性を確固たるものにしています。

今回の決算を聞いて、80%以上の収益成長は引き続き2021年も続くと感じました。

全体として、Crowdstrikeの成長ストーリーにはまったく心配していません。素晴らしい経営陣と強力な実行力、現実的な目標を持ち、サイバーセキュリティという詳細性のある市場のリーダーであることを証明してくれる決算でした。

この記事が気に入ったらサポートをしてみませんか?