驚異の利益率を誇るロイヤリティーファーマについて

ロイヤリティーファーマって知ってますか?

まずは業績から見てください。

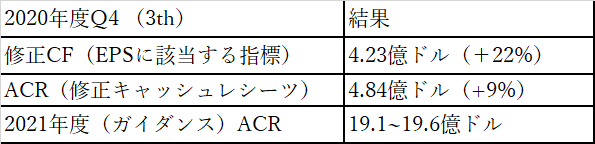

修正CF(キャッシュフロー):パテント売買での利食い、パテント収入(通常に企業の売上高に当たる指標)

ACR(修正キャッシュフローレシーツ):通常の企業の利益に当たる指標

*2019年度から数値はIPOするための会計基準に訂正した数値なので2015~2018年までの数値と単純比較できません。

修正CF(キャッシュフロー):パテント売買での利食い、パテント収入(通常に企業の売上高に当たる指標)

ACR(修正キャッシュフローレシーツ):通常の企業の利益に当たる指標

総収益に占める利益の割合は各四半期左から順に83.7%、80%、83.5%、87.4%、78.1%、90.3%という驚異的な利益率です。

恐らく、上場している銘柄では最も高い利益率の分類に入ると思います。

ロイヤリティーファーマ(ティッカーシンボル:RPRX)は簡単に説明すると「新薬によるパテント収入の投資ファンド」です。

新薬の特許権を開発時点で取得し、そのお薬が売り出されると契約で内容で決めた「売上高の〇%」と利率を特許権により収入を上げており、安定収入があるビジネスモデルです。数多の開発中のお薬から厳選して特許権を取得しており、従業員は35人と少ないですが、彼らの経歴を見ると投資銀行のリサーチアナリストやバンカーなどその道のスペシャリストによって構成される超少数精鋭集団で構成されています。

開発中のお薬を見極めるのは非常に高度な専門知識が要され、参入障壁の高いビジネスとなっているのが強みです。創薬業界全体として年間3000億ドルをR&Dに使われており、莫大な費用が掛かる分野です。そのため、新薬を完成まで持っていけない会社には創薬途中でその会社のノウハウを金銭と交換できる機会を与えたり、ロイヤリティーファーマに特許権の一定の割合を売却して、その資金をR&D費用につぎ込み研究を進める企業が多く、製薬企業にとって駆け込み寺としての存在で、信頼感は確固たるもので実力もお墨付きです。

主要な治療薬のパテント

嚢胞性線維症のフランチャイズ治療薬:製薬元→バーテックス

嚢胞性線維症(のうほうせいせんいしょう):難病指定されており、原因分子とする全身性の疾患である。気道内液、腸管内液、膵液など全身の分泌液/粘液が著しく粘稠となり、管腔が閉塞し感染し易くなる。典型的な症例では、胎便性イレウスを起こし、膵臓が萎縮して膵外分泌不全による消化吸収不良を来たし、呼吸器感染を繰り返して呼吸不全となる

~治療法~

1)現在のところ根本的な治療法は無く、呼吸器感染症と栄養状態のコントロールが中心となる。生涯治療を継続する必要がある。肺移植や肝移植が必要となる場合が多い。

2)2011年以降、欧米で大きな治療効果があった3剤、高力価の消化酵素薬、気道内の膿性粘液を分解するドルナーゼアルファ吸入液、トブラマイシンの吸入薬により、予後の改善が期待されている。

2014年10月現在までに95症例(男性46例、女性49例)のデータが蓄積されており、平均生存期間は約20年である。ただし、症例数の多い欧米で開発された治療法の発達・普及により予後の改善が見込まれている。

この治療薬はバーテックスが販売する嚢胞性線維症の治療に使用するための様々な製品の販売にパテントがついており、「カリデコ」、「オルカンビ」、「シンデコ」、「トリカフタ」を含むでおり、「トリカフタ」は2019年10月に突然変異を有する12歳以上の患者に於ける嚢胞性線維症の治療に関するFDAの承認を受けた。この治療薬らはこの病気の患者の約90%が投与している。

この治療薬のフランチャイズは2019年には世界総売上高約40億ドルを記録し、2024年には約89億ドルになると言われいる。

パテント期限

「カリテゴ」:2027年

「オルカンビ」:2030年

「シンデコ」:2031~2033年

「トリカフタ」:2037年になると見積もっている

多発硬化症の治療薬:製薬元→バイオジェン(ティッカーシンボル:BIIB)

多発硬化症:中枢神経系疾患の1つ。神経には 「髄鞘」と呼ばれるモノに覆われている。例えるなら、家庭の電線がショートしないように覆われている絶縁体と同じ役割で、これが壊れて中の電線がむき出しになる病気が脱髄疾患。病気が再発を繰り返すのが多発性硬化症。日本では10万人あたり8~9人で約1.2万人の患者がいると言われている。北ヨーロッパでは人口10万人あたり100人以上いる地域もある。高緯度地方ほど患者の割合が多い。

平均発病年齢は30歳前後で15歳以前の小児に発病することもあるが、5歳以前は稀。60歳以上が発病することは少ない。女性の割合が非常に多い。

視力低下、目の奥に痛みを感じる、複視、眼振、顔面麻痺、しゃべりにくくなる、モノを飲み込みにくくなる、まっすぐ歩けない、手の震えなど発病する箇所によって症状が違う。

この治療薬は発症時に強い疾患を有する患者、他の治療薬で効果が得られなかった患者の多くが使用する。

2019年には全世界での売上高は約19億ドルで、2024年には約16億ドルになると言われている。

血液ガンの治療薬:製薬元→アッビ(ティッカーシンボル:ABBV)とジョンソンエンドジョンソン(ティッカーシンボル:JNJ)

様々ながん細胞の治療の為に承認されており、慢性リンパ性白血病、マントル細胞リンパ腫でも使用される。最近ではラベルに70歳以下の白血病患者の治療の為に他の治療薬と組み合わせとの組み合わせを含むように指導され、追加のテストを受けている。

2019年の全世界売上高は57億ドルで、2024年には約100億ドルに成長すると言われている。

パテント期限:2027~2029年と見積もっている

HIV(エイズ)の治療薬:製薬元→ギリアドサイエンス(ティッカーシンボル:GILD)

ギリアドサイエンスが販売するHV治療薬のフランチャイズにもパテント所有している。

2019年の全世界売上高は164億ドル

パテント期限:2021年になると見積もっている

2型糖尿病の治療薬:製薬元→メルクが販売

2019年には全世界売上高は約107億ドル

パテント期限:2022年

前立腺がんの治療薬:製薬元→ファイザーとアステラス

化学療法に失敗した転移性前立腺がん患者、2014年には化学療法前転移性前立腺がんの治療、2018年には非転移性前立腺がんの治療、2019年に転移性前立腺がんの治療の為に承認された。現在はホルモン感受性転移性前立腺がんの治療を審査中、また再発するリスクが高い非転移性ホルモン前立腺がんの治療のために第三臨床試験を受けている。

2019年の世界売上高は43億ドルで、2024年には約48億ドルになると言われている。

パテント期限:2027~2028年になると見積もっている

血小板減少症の治療薬:製薬元→ノバルティス

慢性免疫血小板減少症及び、再生不良性貧血の治療の為に血液中の血小板を増加させるために使用される治療薬。

2019年に世界売上高は約14億ドルで、2024年には約10億ドルになると言われている。

パテント期限:2025~2027年と見積もっている

最近ではバイオ中小企業への資金提供も開始!

最近では、バイオ中小企業に対して資金提供する代わりに特許権を貰うということも始めており、簡単に説明すると、見込みのある企業に対して、「費用は負担してあげるから、代わりに特許権頂戴ね」というビジネスです。

バイオ創薬はmRNA技術と呼ばれる生きたお薬であり、これまで沢山の企業が挑戦してきましたが、モデルナ(ティッカーシンボル:MRNA)、バイオンテック(ティッカーシンボル:BNTX)/ファイザー(ティッカーシンボル:PFE)のコロナワクチンが最初の成功薬であり、これまでバイオ創薬とはそれほど難しいことに加え、費用が莫大にかかりました。中小企業となると大手製薬会社より資金が限られているので、潤沢な資金を誇るロイヤリティーファーマに助けを求める企業が増え、バイオ業界においてもガリバー的な存在になるかもしれません。

過去の四半期決算内容

2020年度Q2(IPO後初)

2020年度Q3

2020年度Q4

2021年度Q1

2021年度Q2

あなたはロイヤリティーファーマの脅威と凄さに気づけただろうか?

上位3つのパテントがPFに占める割合が50%超ですが、その陰に隠れて新しい有望な治療薬が入れ替わりしています。この傾向は投資ファンドと同じの為、致し方ないことです。

それでも全体の収益自体は前年同期比+47%、+27%、+22%、+37%、+16%と順調に成長しており、向こう5年後の2025年度までACR(修正CFレシーツ)ガイダンスは年率7~10%成長を見込んでいるので、このままひたひた上がり続ける銘柄になると思います。また、通年のACRガイダンスがIPOされてから毎回、引き上げられてます。

ここまで利益率が高い企業は滅多にないので、指折りの優良銘柄だと思います。

*ロイヤリティーファーマの日足チャート

株価はこのようにIPOされてからレンジ相場が続いていますが、これは市場参加者が「本当にこの状態を維持できるのか?」と信頼がまだ得られてないからだと推測します。

利益に当たる(ACR:修正CFレシーツ)が年率10%超伸びているので、株価は年率10%ほどひたひた上がっていくことが考えられます。

ビザがIPOされたときのチャートとよく似ており、同じように「本当にできるの?」という信頼のなさから株価は鳴かず飛ばずでしたが、時間が経つにつれ、長期のチャートを見てみると毎年安定して株価が伸びていることが分かります。

ロイヤリティーファーマも徐々に市場参加者に認められ右肩上がりになるかもしれません。

*ビザがIPOされた2009年からの約2年間のチャート

*ビザがIPOされてから現在(2021年10/13)までの週足チャート

YouTubeでは相場分析、決算内容などを発信しています!

この記事が気に入ったらサポートをしてみませんか?