新NISA開始後「月1兆円」の社会と家計への長期インパクト

2024年に新NISAが始まり、1月と2月の日本における投資信託への資金流入は、両月とも1兆円超えました。両月とも過去20年の月次での数字で5本の指に入る大きな動きです🖐️

ただ1兆円と言っても金額が大きすぎイメージが湧かないと思うので、個人での月額といったイメージが湧きやすい数字に修正して、このインパクトを考えてみましょう。

まず、1兆円を昨年末のNISA口座数2000万口座(推定。目下、激増中)で割ると、月5万円/1口座、投資信託が買われたとなります。1年では60万円になりますね。1兆円を日本の成人数ざっくり1億人で割った場合は、日本人平均で月1万円の投資信託を買ったとなります。これが過去2ヶ月に見られた月額1兆円の規模感です。

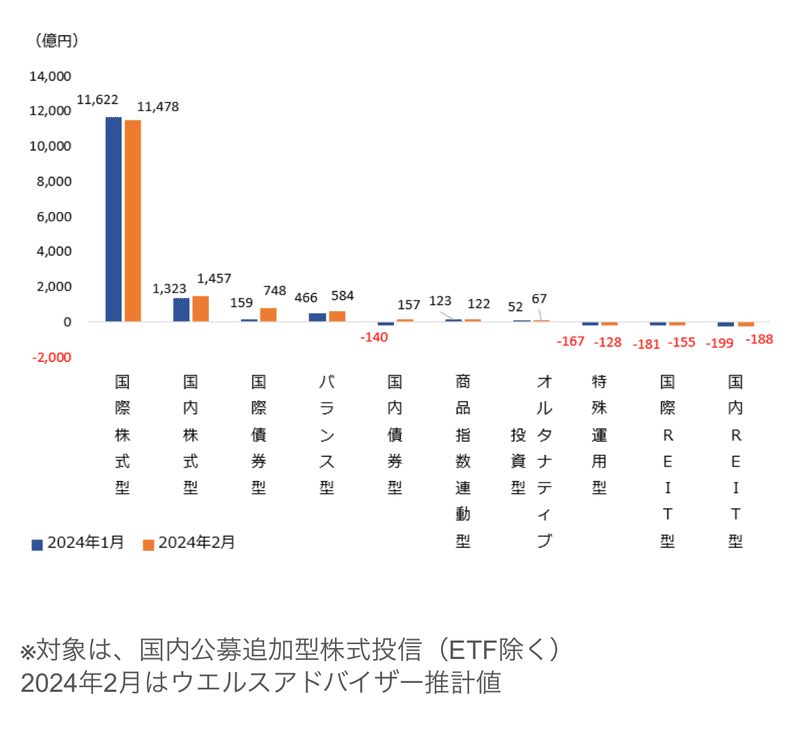

ちなみに買われているものは下の分析のように外国株式です。そしてグラフには出ていませんが、パッシブファンドが圧倒的です。良いこととと思います。

さて、ちょっと気が早いですが、この1兆円は長期的に社会全体でどのようなインパクトがあるのでしょうか?

仮に月1兆円のファンド購入が10年続くと120兆円となるので、日本の個人金融資産2100兆円の約5%が貯蓄から投資へ動くとなります。そして仮に全て外国資産が買われた場合は、同2100兆円の海外資産比率は10%ぐらいまで上がるでしょう(現在5%未満です)。

さらにファンドで買われた資産の利回りが、今後の世界経済の予想名目成長率である5%程度であるとすると、120兆円x5%=6兆円で、日本国民に新たに年6兆円の財産収入が入る計算になります。1億人で割ると一人当り6万円/年。5000円/年。家族数人ともなれば結構な額ですね!

10年後に日本のGDPが600兆円とすると、この6兆円は経済規模の1%となりますので、それは経済成長率を1%底上げする土台ともなります(1%というと小さいと思うかもしれませんがマクロ的にはかなり大きいです)

個人の家計へのインパクトはどうなるでしょう。

月1万円の積立を10年続けると120万円の残高。その残高に対して年利回り5%の財産所得で年6万円の収入増となります。これが月10万円の積立ならば(新NISAの積立投資枠分の上限)、財産所得で年60万円の収入増となります。夫婦2人分なら年120万円の収入増です。ここまで来ると生活レベルが変わってきますね。月30万円ならば50万円ならばと考えるとFIREも見えてくるでしょうか?

上記は色々な過程を置いていますが、おかしな前提は無いと思います。この恩恵を日本全体で受けようというのが貯蓄から投資/資産形成のムーブメントの効果です。やはり貯蓄から投資へ長期でお金で動いていくのは大切と思いますし、米国や英国などはこの力を多分に利用しています。

毎月の積立額と10年後の残高、それから入ってくる財産所得のイメージ。そして日本全体へのマクロ的なインパクトまで考えることができます。このような思考は、お金のリテラシーにおける大事な部分と思いますので、紹介してみました。

この記事が気に入ったらサポートをしてみませんか?