相関係数を使って為替相場見通しを予測してみた

為替相場などでは過去の経験や体験をもとに取引を予測することがあります。経験を過去のデータと考えて、どのくらいの予想ができるか試してみました。

相関係数は「-1~+1」の範囲収まり、

「-1」は強い逆相関

「 0 」は相関が弱い

「+1」は強い相関

と言う関係を表します。相関が強ければ相場の変化がかなり類似していることになり、過去データから未来が予測できるという考え方です。

為替相場データのCSVファイルは最新データから過去データへと変化していくのでグラフにすると右方向が過去データになります。一般の為替情報とは反対になるので注意してください。

データは2017/10/03~2022/10/01の日足データを使います。ここではある時点で、5日先までの未来を過去のデータから予測してみます

2種類の変数が(x、y)の時の相関係数の計算式は下記のように複雑ですが

エクセルではCORREL関数で簡単に相関係数を計算できるのでそれを使って分析してみましょう。

予測に使う過去データの長さは1週間(5営業日)、1週間(5営業日)、2週間(10営業日)、3週間(15営業日)、4週間(20営業日)の4種類でそれぞれ相関係数を計算をします。

2022/10/13の時点から5日先までを相関係数から予測してみましょう。

計算結果を見ると強い相関が至るところで発生していて、このままでは選別できません。

そこで、適当なアルゴリズムを使ってスクリーニングしてみます。今回は

「同時点で1~4週間の相関係数値がすべてある基準値を超えている場合だけそれぞれの相関係数を乗算する」と言うルールで選別してみます。

2022/10/13の時点の相関係数はすべて「1」になるので乗算しても最大値は「1」を超えません。

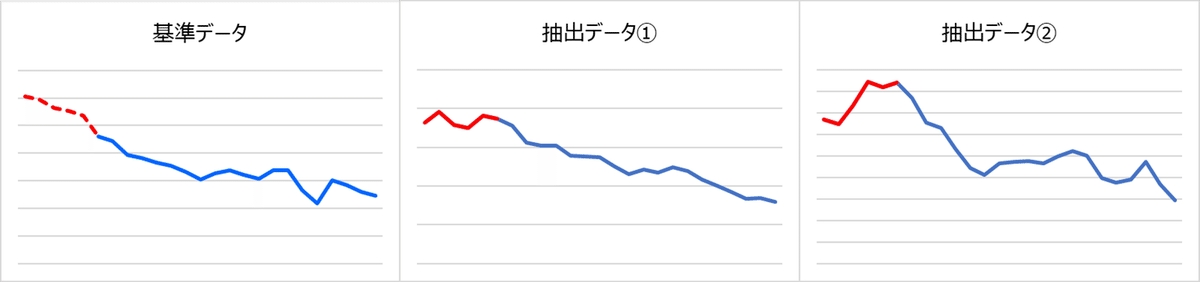

この場合のスクリーニングの基準値は「0.9」としました。抽出データ①と②の過去データを見てみると

グラフ表示はエクセルの自動設定で行っているので凹凸が強調されてあまり似てないように見えますが、傾向として類似していると言えそうです。

実際のデータ「赤い点線」に過去データの抽出データの「赤線」と一致、或いは類似していれば予測が上手くいったということになります。

分析してみると基準データでは上昇傾向に対して、抽出データ①はボックス傾向、抽出データ②は下降傾向。

今度は2021/07/27時点のデータを基準データとして計算してみましょう。

基準値の設定は「0.9」から「0.1」刻みで減少させて、「0.6」で上記のグラフになりました。

分析してみると基準データでは下降傾向に対して、抽出データ①は下降傾向、抽出データ②はボックス傾向。

2022/10/13、2021/07/27のデータも100%一致とはいきませんがどちらも抽出データ①の方が抽出データ②よりは実際のデータと類似した動きをしています。

やはり相関は時間的に余り離れすぎると類似性がずれる傾向にあるようです。抽出データ①を使えばある程度、予測ができたと言えるかもしれませんが絶対とは言い切れません。

今回は簡単に入手可能な日足データを使いましたが、1時間足データを使った方がより上手くいく感じがします。

最後まで読んでいただいて有難うございます。 コメントは今後の参考に、フォローやサポートは今後の励みになります。