3分でわかる:ビジネス・デュー・デリジェンスの進め方

以前、M&A戦略について書きました。

今回は、M&Aの実務で欠かせないビジネス・デュー・デリジェンス(BDD)について簡単にまとめます。

デュー・デリジェンス(DD)とは?

投資実行にあたって、対象企業の価値やリスクなどを調査することです。

一般的に財務、税務、法務などの様々な種類のデュー・デリジェンスを行います。その中でもビジネスDDは、対象企業が有する事業(ビジネス)の将来性を評価するために行うものです。

他のDDと比べるとBDDは行われないケースも多いようですが(以下のZHDとLINEの経営統合でも、実は事業計画そのものの精査は行われていません)、BDDを通じて事業の理解が深まり、買収後にスピーディーにバリューアップを行うための道標になるため、できるだけ行った方がよいです。

事業計画の精査

では、「具体的にどのように行えばよいのか?」をこれからお伝えします。

まず、対象会社の経営陣が作成した事業計画の中身を精査します。

先方(売り手)は「なるべく高く売りたい」はずなので、魅力的な事業計画を提示するインセンティブが働く前提で考えなければなりません。

中身をきちんとチェックせず、いざ買収してから全く計画通りにいかない状況に直面して「こんなはずじゃなかった・・・」と嘆いても後の祭りです。

多くの場合、かけられる時間や工数は限られますので、計画中でも特に、「業績に対するインパクトが大きいもの」や「過去実績と将来計画の解離が大きいもの」を中心に見ていきます。

着目したいポイントの具体例をいくつかお伝えします。

私なら、計画の中にこういう箇所を発見した時に「怪しいな」と思います。

・「単価アップ」や「コスト削減効果」で、利益が大きく伸びる

・ずっと横ばいだった事業の売上が、「新規施策」により再成長する

・直近で業績が悪化していた事業が、下げ止まるかV字回復する

・小規模の新規事業が高い成長率で拡大を続け、ひとつの大きな柱になる

・「海外進出」や「アライアンス」で事業が大きく成長する

もちろん、こういった計画が含まれていたら即座に「ダメ!」ということではありません。何らかの根拠や見通しに基づいているのであればOKです。

初期段階で、「計画の中でおかしなことを言っていないか?」と「その財務インパクトはどれぐらいか?」をざっと見極めていきます。

M&Aでは通常、時間的猶予が限られるため、計画を細部までチェックするのは現実的ではありません。計画の中身を確認しながら、以下のプロセスは「どの部分を重点的に見るか?」の当たりを付けて進めることになります。

市場・競合・自社分析

通常の事業戦略検討のケースと同じく、市場、競合、自社の分析を通じて、前のステップで設定した重要確認ポイントをひとつずつ検証していきます。

例えば、「主力A事業の売上高成長率が30%」という点を確認したい場合。当然、これだけの情報では計画の妥当性を評価できません。

では、どんな情報や分析と突合すればよいでしょうか?

ひとつは、対象市場の予測成長率です。これがプラス50%であれば「控えめに見込んでいる」ということになるし、マイナス成長であれば「競合のシェアを奪えるだけの競争優位性を持っている」等の理由が必要になります。

あるいは、「営業利益率の10%改善計画がある」場合はどうでしょうか?

これも自社だけの情報ではダメで、「競合の財務数値やビジネスモデルと比較してどうか?」という観点からも比較することになります。

KPIレベルの検証

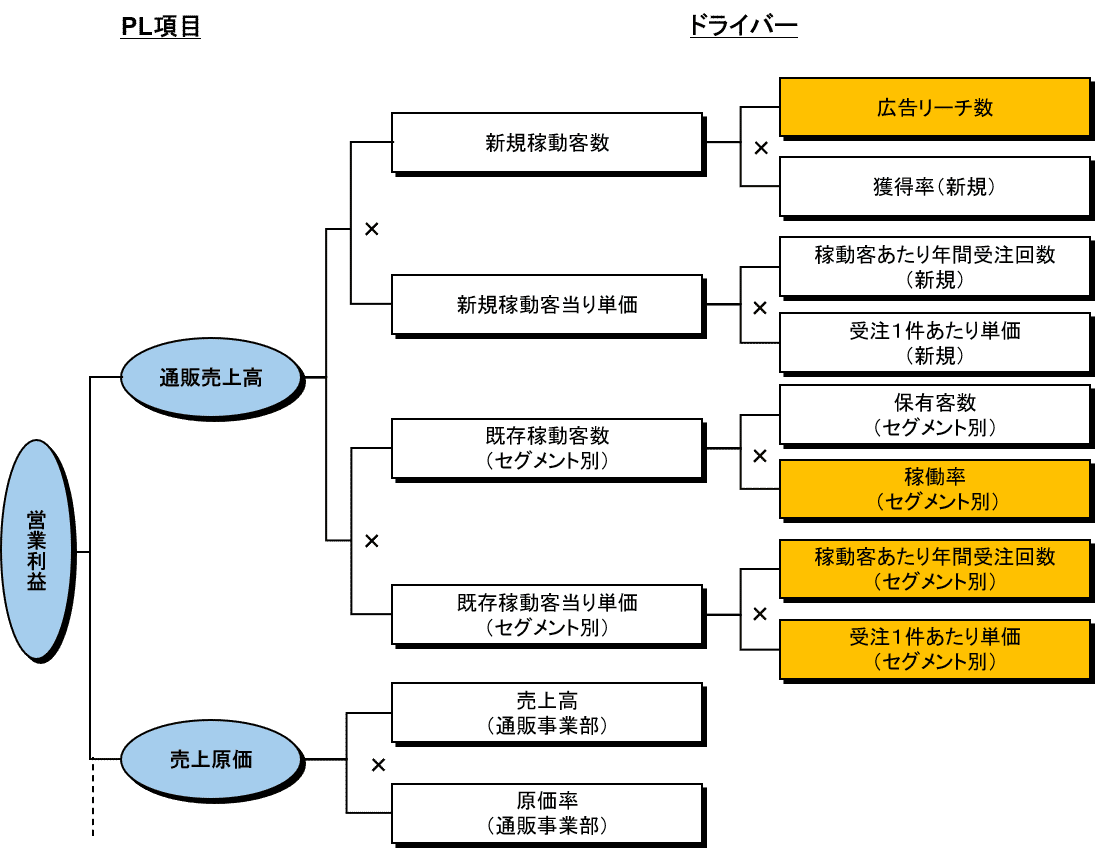

前ステップでの検証結果を踏まえて、業績数値に落とし込んでいきます。

いきなり売上高や利益率の数字に落とすことは稀で、通常はそれぞれの要素を細かいKPIに分解して、それぞれの妥当性への検証結果を織り込んでいくことになります。

例えば、「売上=顧客数×購入単価×年間購入回数」と分解したとすると、「顧客数はインターネット広告での集客が効いて10%増加」(と、同時に、広告費が年間10億円増加)、「顧客単価は近年の低下トレンドを踏襲して、引き続き年間5%のペースで下落」のように設定していきます。

シナリオ別事業計画

どれだけKPIを細かくし、しっかりと検証をかけたところで、事業にはどうしても「不確実な部分」が残ってしまいます。

この不確実性を持つ重要要因を適切に織り込むために、インパクトの上限と下限のレンジを設定して、ダウンサイド(悲観)、ベース(中位)、アップサイド(楽観)のように何パターンかの計画値を作成します。

例えば、コスト削減施策の成果として、直近1年で10%の効果が出ていて、「もっとうまく行けば20%削減できる」という意見があったとしましょう。10%の削減効果は実際にできているのでよい(確実性が高い)として、「将来的に20%削減までできるのか」はよくわかりません。この時、「削減効果は最低でも10%、うまくいけば20%」という形で織り込みます。

企業価値算定

これまでのステップで、修正版の事業計画がシナリオ別に完成しました。

ここから出たキャッシュ・フロー等の数値を使い、企業価値を算定します。

企業価値算定の手法として、DCF(ディスカウント・キャッシュ・フロー)法が有名ですが、実務の場面では比較会社類似法(特に事業そのものの実力を評価しやすいEBITDAマルチプル)の方が利用頻度が高いです。

また、DCF法は「直近のキャッシュ・フローがマイナスで数年かけて改善する」というシナリオの場合、企業価値が低く算出される点は要注意です。

再建中の企業はともかく、成長投資をどんどんしているスタートアップ企業をDCFで評価してしまうと、直近のバリュエーション(評価額)と大きな齟齬が出て、既存投資家(VCなど)と揉めることになります。

特にSaaS企業では、PSR(売上高マルチプル)を使うケースもあります。

成長ロードマップを描く

冒頭で「BDDを通じて事業の理解が深まり、買収後にスピーディーにバリューアップを行うための道標になる」と書きました。

ここまでのプロセスで「対象会社が成長するためにどのようなことが必要で、どこにどのような成長余地があるのか」が具体的に見えるはずです。

それは、現経営陣の描く成長の方向性と一致している場合もあれば、そうでない場合もあります。大枠が一致していても、細部で調整が必要なこともあるでしょう。最終的に、経営陣の入れ替えを実施することもあります。

また、自社事業とのシナジーや効果もここで検討しておくとよいでしょう。

お願い

記事を読んでみて、「ここはすごく役に立った!」、「この内容はわかりにくかったのでもう少し詳しく教えてほしい」等のご意見、ご感想をお寄せいただけると嬉しいです!

いただいた内容をもとに記事を改善していきます。

法人担当者の方へ

もっと踏み込んだ内容や事例をまとめた資料を用意しています。

M&AやBDDをご検討中であれば、お気軽にご連絡ください。

個人でM&Aを検討中の方へ

気を付けていただきたいポイントをこの記事にまとめています。

この記事が気に入ったらサポートをしてみませんか?