Zoom, Shopify, Peloton... 爆伸びしたサービスの成長はPostコロナも続くか?

この1‐2ヶ月、ベンチャー界隈ではコストカット、ランウェイの延長、黒字化といったワードで埋め尽くされた。多くの業界は売上が落ちて事業がストップしたり、セールスサイクルが長くなるというネガティブな影響がみられる。

その一方で、オンライン中心で運営されてきたビジネスやリモートワークを実現・サポートするサービスは指数関数的な成長を見せており、「ショック」を「チャンス」へと変えた企業もある。

こうしたポジティブな影響を受けたりや変革を実現した事業の成長は短期的なものなのか、またその成長を持続させるために必要な施策について考察をしてみた。

…

Zoom:ユーザー数が1000万人→3億人…「ズムる」という動詞になれるか?

What is Zoom?

Zoomの搭乗前からビデオ会議市場はCisco Webex、Skype、MS Teams、Google Meetなど多くのプレイヤーがいるレッドオーシャンだった。なぜこうした巨人相手でも戦えるのか?創業者Eric Yuanは一行で答える。

"It just works(当たり前のように動く)"

この一文だけ聞いてもよく分からないが、分解すると大きく3つの成功要因が見える。

● 接続の安定性:アーキテクチャの構造上、WebexやTeamsと違ってとにかく落ちたりしない。

● プロダクトの使いやすさ:シンプルで直感的なUIと、会員登録をしてない人も招待された会議に参加できるUXによるバイラル効果が働く。

● フリーミアムモデル:このプライシングによって新規ユーザーはZoomの「当たり前のように動く」サービスを体験できる。

Zoomのグロースについてはこちらの記事でも詳しく書いてます↓

コロナの影響

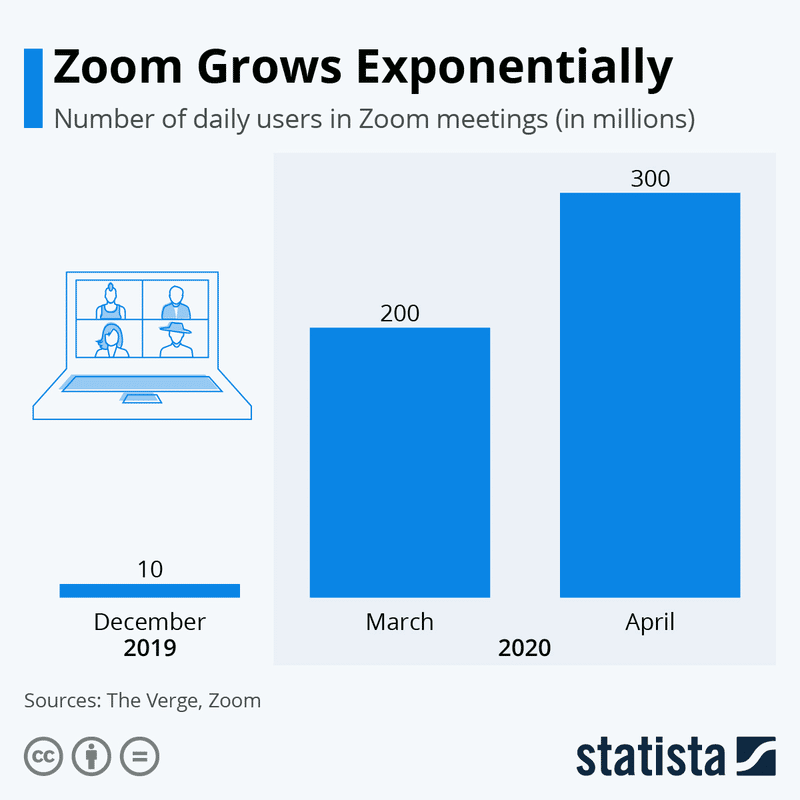

コロナ前はベンチャーやVC界隈では名前は知られていたが、知名度的にはSkypeに負けていたZoomのユーザー数は昨年末の1000万人から今年4月には3億人へと増加し、一気にマーケットリーダーとなった(注:ユーザー数はDaily Active User=アクティブな会員数ではなく、Daily Active Meeting Participants=会議への参加者数)。

成長の持続性

PostコロナでもZoomは成長し続けるのか?

3億人という数字の内訳は主に非ビジネスユーザーだと思うが、彼らはおそらくサービスを使い続けないだろう。しかし、Zoomの主要なターゲットである法人顧客は今回を機にリモートワークの利便性とサービスの価値を体感し、コロナ終息後も利用し続ける可能性は高い。

一方で、長期的な成長へのもう一つの懸念は競争の激化だ。Zoomの急伸を見た巨人たちは続々と動き出している。Facebookは4月にMessenger Roomsというサービスを出し、Googleも同月にGoogle Meetsでプレミアム機能を無料会員にも開放し、Zoomとほぼ同等のサービスレベルになった。Facebookは主にコンシューマーが対象だが、GoogleはZoomと似た法人顧客のセグメントを奪い合うことになる。

Postコロナの施策

● ユーザー体験:潜在顧客の想起における業界トップの座を強固にできるか。特にセキュリティ面は様々な懸念が報道されているが、指摘された問題は現在までに全て解決してきているようなので、この点はあまり心配がいらないかもしれない。

● マネタイズ:より鍵となってくるのは、この有利な環境が続く間に、法人顧客をどれだけ有料会員に変えられるか。有料会員の獲得だけに終わらず、その企業内で他部署や部門へのエクスパンションを進めるためには今まで以上にアウトバウンドの営業活動に取り組む必要がある。

● 海外展開:現在米国が全体の売上の80%を占めている。UI上の言語の翻訳が多少必要なだけなので、あとはどれだけローカルの支社をうまく活用して法人営業を頑張れるか。

Shopify:果たしてコロナに強いプラットフォームなのか?

What is Shopify?

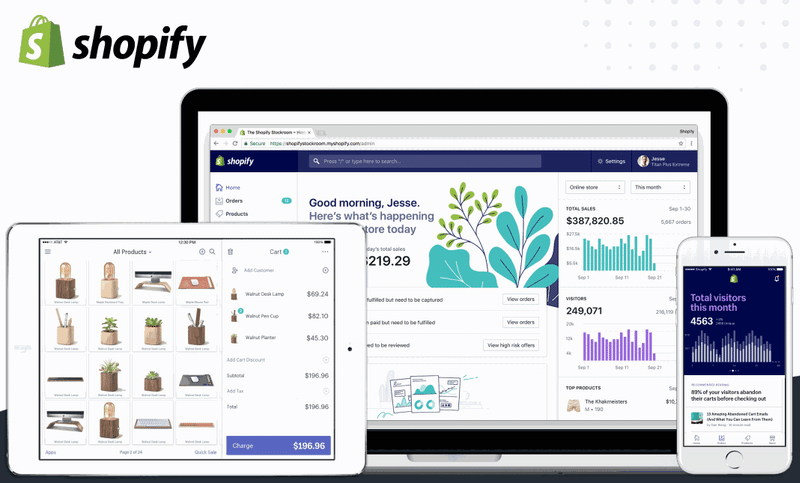

Shopifyは、主に中小企業を中心とした小売店舗向けにEコマースのストアを開くために必要なあらゆるリソースを提供する、B2B2Cのプラットフォームビジネスの最たる例だ。

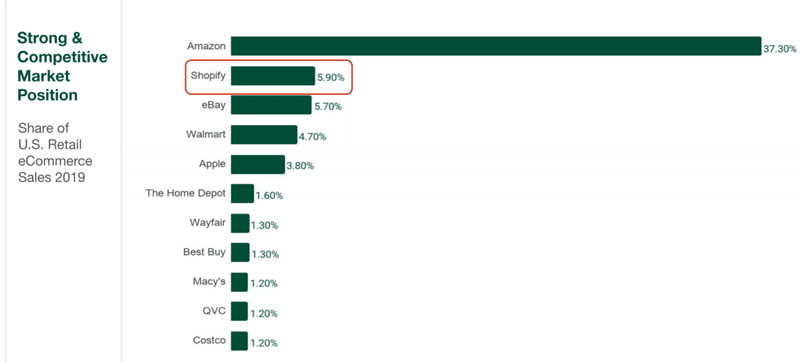

昨年の米国のEC市場シェアではeBayを抜き、Amazonに次ぐ2位に浮上した。

店舗が自社の事業をデジタル化するためにShopifyが提供している次の2点。

①バックオフィス機能:広告・マーケティング・在庫管理・経理・人事・顧客対応など事務・管理業務のサポートを提供し、全てShopifyで完結。

②あらゆる決済手段との連携:独自の決済サービスShopify Payに加えて、PayPal/Amazon Pay/Stripe/クレジットカードも連携可能。

③Shopify Fulfillment Network:数多の物流業者から加盟店に最も近く、かつ効率的に配送できるフルフィルメント・センターを決定することが可能に。

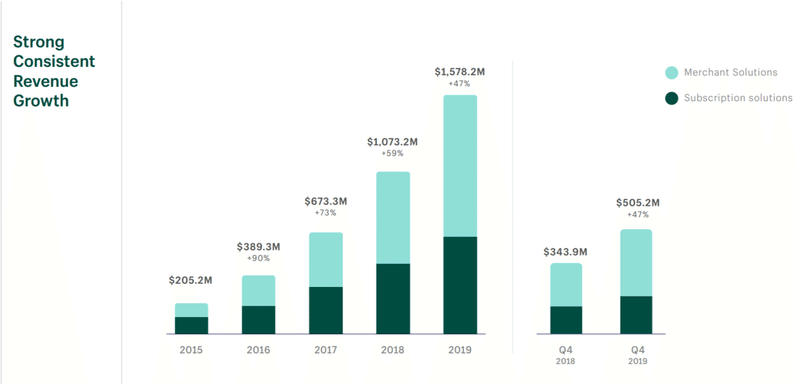

プラットフォームとして驚異的な全体の取扱高の成長を誇っているために、取扱高に連動したサービス部分からの手数料売上が月額課金以上に大きく成長してきているというのが現在のShopifyの強みとなっている。

コロナの影響

コロナショックで小売店舗はオンラインへの移行が進み、2020年Q1期の決算によると、同社の売上はの売上高は$470Mと前年比で47%増加した。3/13~4/24に新規オープンした店舗はその前の6週間に比べ62%増え、ユーザー企業の4月の売上高は軒並み加速度的に伸びている。

株価は2020年初来、5/8時点で70%+上昇して$700を突破し、過去最高値を更新している。一見すると、コロナショックはコマースのデジタル化を促進させ、Shopifyにとって店舗の獲得を加速させたようにみえる。

成長の持続可能性

Shopifyは裏側の業務を対応しているが、一方で店舗の顧客獲得自体には関わっていないため、売上は個々のSMBの店舗に依存する。顧客ベースを分散しているので、平常時は問題にならない。しかし、コロナではほとんどの店舗の売上が落ちるため、その分散化戦略は機能しない。

また、Shopify上の多くの店舗は食品などの必需品ではなく、ハイエンドな化粧品や衣服など景気が回復する際に需要が見込まれる嗜好品が多い。

Postコロナの施策

上記のような懸念はありながらも、Shopifyはこの危機を乗り越えるだろう。では、さらに強固な事業基盤を作り、将来また同じ状況に直面した時にどう対処できるだろうか?

● 店舗の顧客獲得のサポート:この点は実はすでに対策を講じている。4/28にShopify Shopという消費者が店舗/ブランドをブラウズして直接購入できるモバイルアプリをリリースした。つまり、消費者が各ブランドのアプリをDLする必要がなく、Shopアプリを見れば全ブランドを探せるようにすることで、店舗の集客もカバーするようになった。

● 月額課金売上の割合増加:売上構成のうち、これまで店舗の業績に左右される手数料売上の部分が大きく伸びてきたが、月額課金売上の割合を増やすことで不況でもより安定的な収益構造にしたい。業績の良い店舗ほど売上のマージンを取られないプライシングを好むので、一種のフィルタリングにもなるだろう。

● 店舗ミックスの多様化:個人消費の動向に左右されやすい嗜好品だけでなく、売上が落ちた食品店舗などの生活必需品を売る店舗を増やしたい。また、SMBだけでなくエンタープライズの顧客も獲ることで、安定収益をより厚くできるだろう。

Peloton:今の勢いは市場の拡大 OR 需要の先食い?

What is Peloton?

Pelotonは、高価で利益率の高いハードウェアに、サブスクリプションサービスを組合わせる、”SaaS + a Box”モデルと呼ばれる。

● Box = ハードウェア:

家庭内で使うコネクテッドバイク($2,245)とトレッドミル($4,295)

● SaaS = デジタルアプリ:

①ハードを持つユーザーがオンラインクラスを受講可能($39/月)

②ハードを持たないユーザー向けのクラスのみ受講可能($13/月)

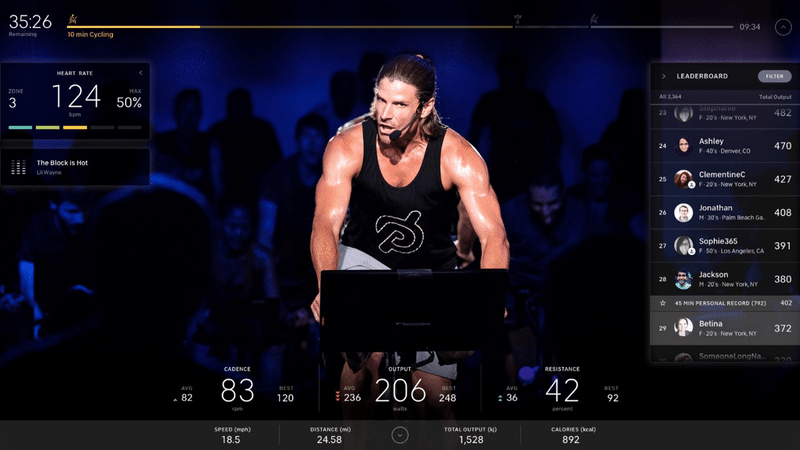

他の参加者とリアルタイムで順位を競い合ったりできるリーダーボード機能によって、完全なデジタルのコミュニティを形成している。2019年にPelotonのコミュニティに参加した新規ユーザーのうち、43%は友人/家族の紹介によるもの。特筆すべきは91というAppleを上回るNPSスコア。チャーンレートは驚異の0.46%。

まさにネットワーク効果による顧客獲得と、その後のプロダクトの粘着性を体現している。

コロナの影響

免疫などウェルネスをより重視するようになったのと、ジムに行けなくて自宅フィットネスが増加した影響で、2020年Q3期の決算によると、四半期売上は$524.6M、前年比で66%増を記録した。会員数はQ2の200万人からQ3は260万人になり、前期比で30%の増加。

3月に同社は、ハードウェアと結びつかない$13/月のデジタルアプリ会員の無料期間を30日から90日に増やした。その結果、1ヶ月でアプリのDL数は5倍になった。ハードの新規販売台数は公表されていないものの、配送時間は通常の2週間から5-7週間に延びているため、確実な需要の増加は伺える。

ネガティブな影響もある。ハードを売る実店舗の閉鎖をしたり、専用スタジオでのライブのクラスも中断した。それらを補うために、インストラクターの自宅からクラスをライブでストリーミング配信している。

成長の持続可能性

パンデミックの最中でPelotonのハードを購入し、優れたUXを体験したユーザーは解約する可能性は低い(+$2,000という高い買い物のサンクコストもある)。

一方で、既存のアプリ会員が現在の世界的な不況下でより高価なハードを購入するのは考えにくい。しかしアプリからハードへのCVRは10%と比較的高い。この数値が短期的には5%まで低下したとしても、1ヶ月でDL数が5倍になったアプリの成長は今後のハードの成長とLTVの向上に繋がってくるだろう。

アナリストの中では、コロナによる成長が市場(TAM)の拡大によるものか、それとも需要の先食い消費なのかを疑問視する声もある。コロナの徐々に収束する見込みだが、短期的には完全には収まらず、フィットネス業界における消費者行動・ニーズは恒常的に変容する可能性がある。その場合、PelotonにとってはTAMを広げるチャンスとなるだろう。

Postコロナの施策

コロナによるアプリ会員数の急成長、さらに今まで築いてきたブランド力など、少なくとも短期的にPelotonの弱点となりそうなところはあまりない。盤石な体制をより強固にするために中長期的にTAMを広げるために以下のような施策が考えられる。

● 短期間のレンタル:ジムの再開がいつになるか読めない中、数ヶ月間器具を借りたいというニーズはある。消費者の経済的負担も軽くなり、リテンションが非常に高いPelotonの体験ならその後の購入にも繋がるだろう。

● より低単価な商品:不況時に限らず、好況時でも$2,000という値段に手が届かない人は多い。安価なバージョンのバイクやトレッドミルを開発すれば、富裕層以外のターゲットを開拓できる。

● ハード依存からの脱却:全体の売上の80%を占めるハードへの依存を軽減してアプリのサブスクリプション売上を増やしていくためにも、ヨガや自重トレーニングなど、器具が不要なコンテンツにより注力する必要があるだろう。

まとめ

獲得したマーケットシェアのマネタイズ、顧客セグメントの多様化、拡大したニーズに応えるための新規機能/プロダクトといった中長期の成長を持続させるための施策は他のスタートアップにとっても応用できるアナロジーが多いと思います。

今後もこの辺りのテーマを掘っていきたいので、ぜひnote/Twitterのフォローお願いします&相談等のDMお待ちしてます!

サポートいただき、ありがとうございますmm 執筆活動がんばります!