日銀短観 景気(株価)の先行指標

株価下落や不況の前に必ず切り下がる、景気の先行指標のひとつ。下落トレンドが出て、しばらくしてから株価が下がる。永遠に続く景気後退や、永遠に続く景気拡大はない。好況と不況を繰り返す。これからも繰り返す。

4,7,10月初と12月央に日銀短観が発表される。

米国のISMがアメリカ企業400社弱の購買担当役員のアンケート、に対して日銀短観は日本企業1万社弱が対象。地球上で最も包括的な経済統計。

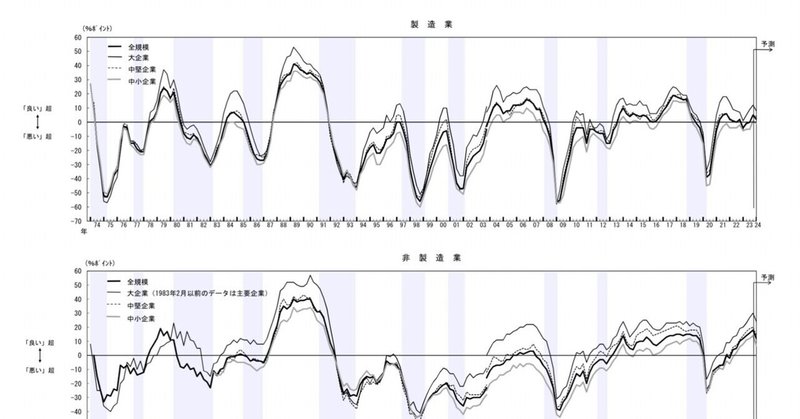

図表の上は製造業、下は非製造業のDI(ディフュージョン•インデックス)。景気が良いから、悪いを引いたもの。50を超えると景気が良い。1970年から約50年間のデータが上図で、薄い網掛けの部分が景気後退期。方向が重要。グラフが下向いたたあとに不況が来る。株価が下がる。ご丁寧にも、下落トレンドの後に不景気が来る。

最近のグラフを見ると2020年のコロナショックで落ち込んだあと持ち直した。製造業は、もたもたしているけど非製造業は右肩上がりが続いている。今の相場、株式市場を表している。

だんだん景気後退期が短く回数も少なくなってきている。日本などの先進国は非製造業の国になり、在庫調整のサイクルも変わってきた。

コロナ以降は製造業と明暗を分ける。製造業は横ばいになっている。一方で非製造業は右肩上がり。コロナで一気にデジタルトランスフォーメーションが加速した。

DXなどの非製造業の割合が増え、現在は7割くらいになっていると思う。

次回の日銀短観は4月1日の月曜日。

この記事が気に入ったらサポートをしてみませんか?