一般社団法人サービスデザイン推進協議会の裏側に潜むもの/「持続化給付金」事務局の謎めいた正体を考える(その3)

これまでのあらすじ

「持続化給付金」の事務局に選定され、事務費として約769億円の支給が決まった一般社団法人サービスデザイン推進協議会。同法人は「民間団体」とされていたが、実際に定款を見てみると、経済産業省の内局により創設された「官製」の組織であり、新時代の「外郭団体」と考えられることが明らかになった。

(第一回:一般社団法人サービスデザイン推進協議会とは何者か。)

一般社団法人サービスデザイン推進協議会に流れ込む資金の流れを追っていくと、同法人には殆ど実体がなく、国から支出された事務費のうち約96%が外注費・委託費として外部に消えていることが明らかになった。財務省や総務省(旧・行政管理庁)が再委託の禁止を義務付けているにも関わらず、経済産業省は、この垂れ流し状態を複数年に渡って黙認し、その総額は45億円を超えている。

(第二回:資金の流れから一般社団法人サービスデザイン推進協議会の実態を考える。)

では、外部に消えた資金はどこに流れ込んだのか。それを探るのが今回の記事です。

①設立時社員を考える

第一回の記事では、法務局で公開されている「一般社団法人サービスデザイン推進協議会」の法人登記簿をみることで、その理事の構成を確認しました。サービスデザイン推進協議会の理事には、「株式会社電通(東京都港区)」出身者が複数名おり、「トランス・コスモス株式会社(東京都渋谷区)」出身者の理事が確認された他、「株式会社パソナ(東京都千代田区)」出身の職員の名前も見受けられました。

後に確認して気づいたことですが、パソナ出身の理事も存在しています。

ただし、理事とは普通の企業における取締役、つまり役員の様なもので、理事の構成からその一般社団法人に影響を持つ企業の存在を推し量ることは出来ても、そこから利益を受けるものであるかを確定させることは出来ません。真にその一般社団法人のオーナーを知りたければ、設立時社員(普通の企業における発起人)が分からねばならないのです。

ところで、その設立時社員については、以前こんなツイートをしておりました。

これは決して言いがかりという訳ではなく、かつて「おもてなし規格認証」が同法人を事務局として始まった当初、初期の定款に記載されていた「設立時社員」欄の記憶を元にしています。現在、https://www.service-design.jp/で公開されている定款は「平成28年12月13日制定」のものですが、これは事務所移転に伴う定款変更を行ったためで、かつては「平成28年5月16日」の法人設立日に合わせた定款が公開されていました。

つまり、こういうことです。国税庁の法人番号公表サイトが記録している通り、平成28年12月22日にサービスデザイン推進協議会は「港区東新橋」から「中央区築地」へと移転しましたが・・・。

その改正版の定款が公開される以前には、平成28年5月16日当時、すなわち設立時社員を記載した初期定款が公開されており、そこには電通、トランス・コスモス、パソナの3社の名前がありました。実際、当時のおもてなし規格認証を取られた方のページでは、それを思わせる記述がございます。

3社の名前を挙げ、かつ、住所を記載。この書き方は定款や契約書など、法的な文書において、当事者を明示するときに行われる作法で、設立時社員が3社であったことを強く推認させます。

とはいえ、まだ決定打ではありません。先程の私のツイートも当時の記憶を頼りに書いているものであり、やはり確定した事実とは言い切れません。この記載や記憶を「確定した証拠」とするためには、一般社団法人サービスデザイン推進協議会自身に初期定款を提示してもらう必要がございます。

そこでどうするか。ヒントとなるのは、現在公開されている定款のURLです。

②URLから考える

現在公開されている一般社団法人サービスデザイン推進の定款のURLは、以下のとおりです。

https://www.service-design.jp/files/user/omotenashi/pdf/SDEC_AOI_20161213_20.pdf

元々、第一回の記事を公開した際のURLの末尾は「SDEC_AOI_20161213.pdf」でしたが、このURLは無効化され、代わりに「SDEC_AOI_20161213_20.pdf」となりました。

https://www.service-design.jp/files/user/omotenashi/pdf/SDEC_AOI_20161213.pdf

上記は元々のURLですが、リンクを押していただくと「404 Not Found」が表示され、当初のファイルが抹消された後、新しい(情報をシュレッディングした後の)ファイルに差し替えられたことが分かります。改ざんするなら改ざんするで、同じファイル名にして証拠を隠滅すれば良いものの、なぜこうも詰めが甘いのか・・・。

ともあれ、定款の作成者が経済産業省の「情報システム厚生課」であることや定款の真の名前が「補助金執行一般社団法人(仮称) 定款(案)」であることを指し示すデータは、ネット上から削除された様にも思われました。

しかし、デジタルデータは紙ファイルの様な物理的な媒体とは異なります。名簿の様に、一旦シュレッダーにかければそれで追求が不可能になるということはなく、作成当時の情報の保存先を見つけられれば再びの追求が可能となるのです。そしてインターネット・アーカイブ上に保存されたサービスデザイン推進協議会の2018年当時のデータには、そのプロパティ欄に「情報システム厚生課」の名前も「補助金執行一般社団法人(仮称) 定款(案)」の名称もクッキリと残っているのでした。

さて、本題に戻りましょう。URLの構造を見て行きます。

この情報からは、「www.service-design.jp」のサーバーには、/files/というルート・ディレクトリ(第一階層)があり、そこには/user/というサブ・ディレクトリ(第二階層)があり、その中に/omotenashi/というディレクトリ(第三階層)が、さらにその中に/pdf/というディレクトリ(第四階層)があるという五重の入れ子構造を読み取ることが出来ます。

つまりはPCにおけるフォルダの構造と同じです。「files」という大きなフォルダ(親フォルダ)の中に「user」という子フォルダがあり、子フォルダの中には「omotenashi」という孫フォルダがあって、孫フォルダ内にはひ孫フォルダ「pdf」がある。これらは「service-design.jp」の中にあり、今回のURLでは「pdf」に入っている「SDEC_AOI_20161213_20.pdf」というPDFファイルを呼び出している。このURLは、そういった意味を持っています。

SDEC_AOIとは、SDEC(=Service Design Engineering Council/サービスデザイン推進協議会)のAOI(=Articles of Incorporation/基本定款)という意味ですが、上記のURLでは、その内の2016年12月13日制定のver.20にアクセスしているという訳です。

すると、改変前の「SDEC_AOI_20161213」は消されてしまいましたが、元々公開していた初期の定款については、このディレクトリ「/files/user/omotenashi/pdf/」の中に残っているかも知れません。

過去の例を見る限り、一般社団法人サービスデザイン推進協議会の定款は、実際に登記される日の10日ほど前に制定されております。事務所の移転登記は「平成28年12月22日」でしたが、制定日そのものは「平成28年12月13日」でした。その例を敷衍すれば、設立登記日の「平成28年5月16日」の10日前である「平成28年5月7日」辺りの定款PDFファイルを持っていないか、サービスデザイン推進協議会(のサーバー)に聞いてみれば良いということになります。

聞いてみる方法は簡単で、ブラウザのアドレスバーに気になるURLを入力し、当該URLへの移動をリクエストするという手法で足ります。

ここで検索対象とすべきは、「SDEC_AOI_20160507」から「SDEC_AOI_20160516」の10ファイルと言えます。少し余裕を持って「SDEC_AOI_20160505」あたりまで、お尋ねしてみましょう。

③リーガルチェックで考える

さて、では始めるか。と思って、ブラウザのアドレスバーに「www.service-design.jp/files/user/omotenashi/pdf/SDEC_AOI_20160505.pdf」と打ち込み、当該URLへ移動しようとした際、ふとリーガルチェック(法的確認)の必要性に思い当たりました。

サイバー犯罪の議論が盛んな昨今。この行為に違法性がないか、法的問題の有無を確認する必要があるのです。

検討すべきは①「刑法」のうち業務妨害の規定(刑法第233条ないし第234条の2)、②「不正アクセス行為の禁止等に関する法律」の規定、③「情報処理の高度化等に対処するための刑法等の一部を改正する法律」により新設された不正指令電磁的記録の規定(刑法第168条の2および第168条の3)の三つです。

①については最高裁判所の判例(昭和28年1月30日)があり、「業務を妨害するに足りる行為」について威力業務妨害罪(刑法第234条)が成立するとされています。その特則である電子計算機損壊等業務妨害罪(刑法第234条の2)についても同様の趣旨が言えますから、結局のところ、その行為が「業務を妨害するに足りる行為」に当たるか否かで判断されるという訳です。

これを今回の事例で見ますと、「おもてなし規格認証」だけで数万件、「IT導入補助金」で数十万件、「持続化給付金」に至っては数百万件のアクセス・リクエストを捌いている一般社団法人サービスデザイン推進協議会の公開しているサーバーに、わずか12件のリクエストを、しかも手動で送ろうというのです。無いなら無い、有るなら有るという応答が返ってくるだけ。この行為が「業務を妨害するに足りる行為」に当たるとは到底言えないと申せましょう。

③については令和元年7月5日付けの答弁(答弁者は安倍晋三 内閣総理大臣)があり、そこでは政府の解釈として「本罪は、電子計算機のプログラムに対する社会一般の信頼を保護法益とする」と明示されております(答弁書の「二について」をご覧ください)。コンピューターウイルスを作成する様な行為は別段、今回の様に、サーバーにリクエストを送信する様な行為は、むしろ電子計算機のプログラムが正常に動作してくれなければ意味のない行為であり、保護法益を犯すものであるとも言い得ないものでしょう。

問題は②です。不正アクセス行為の禁止等に関する法律、通称「不正アクセス禁止法」は、その第2条第4項において、禁止される不正アクセス行為を定義しています。

もはや呪文めいた定義規定ですが、これを解きほぐすと、第2条第4項第1号は「他人の識別符号を入力して・・・制限されている特定利用をし得る状態にさせる行為」とされており、「他人の識別符号」つまり他人のパスワード等により不正なログインをして制限機能を利用する行為、いわゆる「識別符号窃用行為」を定義し、第3条で禁止しています。今回は他人どころか自分のパスワードも必要ないお話ですから、これには当たりません。

第4項第2号と第3号は、俗に「セキュリティ・ホール攻撃」と言われるものです。これはなかなか難解な規定なのですが、困ったときは取締り当局である警察庁に聞いてみましょう。

参照するのは、サイバー犯罪の取締り部門である警察庁の生活安全局情報技術犯罪対策課が、総務省および経済産業省のサイバーセキュリティ部門と共に発行している年次報告「不正アクセス行為の発生状況及びアクセス制御機能に関する技術の研究開発の状況」です。

同報告の別紙1「不正アクセス行為の発生状況」よりp.5の注記欄を引用します。ここでは「識別符号窃用行為」と「セキュリティ・ホール攻撃」について注9と注10で定義されています。注9も注10もその行為の対象(標的)について「アクセス制御されているサーバ」と明示されていることが確認いただけましょう。

「アクセス制御されているサーバ」とは、IDやパスワードなど特定権限の保有者にのみアクセスを認めるサーバーのことを言います。公開されているサーバーとの間はファイアウォールやルーターで遮断され、行き来を制限・制御されています。対義語は「公開サーバー」です。

今回の「www.service-design.jp」のサーバーの場合、「おもてなし規格認証」の申請者向けメニューを除いては、全て公開サーバーと思料されます。実際、定款PDFの「SDEC_AOI_20161213_20.pdf」や元のアドレス「SDEC_AOI_20161213.pdf」へアクセスした際にも、何らの認証も求められませんでした。

とはいえ、万が一、認証要求メニュー等のアクセス制御が表示された場合には、即時撤退をすることにしましょう。触らぬ神に祟りなしです。

さて、やっとアクセス・リクエストを送ることが出来ます。

ここで行ったLegal Reviewは、実は海外では20年近く前に結論の出ている話です。イギリスのロイター通信社が、スウェーデンのIT企業インテンシアの公開サーバー上のデータ(財務レポート)をすっぱ抜いたIntentia vs Reuters(2002)事件では、インテンシア側の「リンクが無いということは公開サーバー上でもアクセス制御下にあるのだ」といった刑事告訴の主張は一顧だにされず、ロイターの行為の合法性が認められました。

事件終了後の担当検察官のコメントが奮っており、インテンシアに更なる追い打ちをかけています。それは「(公開サーバー上の推定可能な)情報へのアクセスは非常に簡単であり、結局の所、インテンシアは情報を保護しようとしていなかった」という一言に集約されます。

日本での先行研究が見当たらなかったため、日本法に基づくリーガルレビューをした訳ですが、まぁ同様の結論となりましょう。20年近く前の事件で明示されたリスクを、まさか「IT導入補助金」の事務局が対応を怠っている様なことは無いよな・・・と思いながらリクエスト実行に入りましょう。

④リクエスト実行

さて、決定的な証拠が出てくれという気持ちと、IT導入補助金事務局としての誇りを見せてくれといった気持ちが、ない混ぜになりながらリクエスト実行を開始です。

一般社団法人サービスデザイン推進協議会の設立日である「2016年5月16日」を起点に、時間をさかのぼって行きましょう。

「SDEC_AOI_20160516.pdf」:404 Not Found

想定していた通り、認証要求メニューは表示されず、公開サーバーの中でした。従って、法的問題に直面することなく、合法に調査を進めることが可能となります。

「SDEC_AOI_20160515.pdf」:404 Not Found

「SDEC_AOI_20160514.pdf」:404 Not Found

そうです。かくあるべきです。PDFのプロパティデータを消し忘れるほどデジタルリテラシーに欠けたところがあるとしても、過去のデータを、しかも自らの団体の出自を決定的に証明づける様なデータを、誰もがアクセス可能な公開サーバーに置き忘れたり、放置する様なことはさすがに無いよなぁ、と思い始めた時のことでした。

ブラウザの読み込み表示が動き出したのです。つまり「SDEC_AOI_20160513.pdf」のリクエストが通ったということ。一般社団法人サービスデザイン推進協議会、「IT導入補助金」の事務局にして、「持続化給付金」事務局のサーバーは、リクエストにレスポンスを返し、いまや猛然と私のPCへデータを送り込んできます。

そこに表示されたものとは。

⑤初期定款はすべてを語る

「平成28年5月13日制定 一般社団法人サービスデザイン推進協議会 定款」

正真正銘、一般社団法人サービスデザイン推進協議会のサーバー上に保存されている設立時の初期定款です。上記リンクのURLを確認いただき、それをクリックしていただけば、全てが分かることでしょう。

さすがにここまでデジタルリテラシーに欠けていることは想定しておらず、はじめに私が発した言葉は「(証拠を見つけて)やった!」ではなく、「なんで(放置しているんだ)・・・」という呆然としたため息でした。

持続化給付金については、初日に申請した方が2週間以上経ってもなんの音沙汰もなく振込もない一方で、途中に申請した方が早々と給付金を受け取っているという声もあり、その情報処理の不均衡や遅さ・足りなさを指摘する報道があるところですが、それも頷ける情報取り扱いの杜撰さです。

果たしてその様な組織に、数百万に及ぶ中小企業・個人事業主の売上その他の枢要な情報を扱わせ、その生命線となる「持続化給付金」の事務処理を行わせることが適切かどうか。設立経緯のみならず、情報セキュリティの観点からも疑問に思われるところですが、ともあれ証拠は揃いました。

一般社団法人サービスデザイン推進協議会の裏側に潜むもの、その正体を見ていきましょう。

まずはページ数です。「SDEC_AOI_20161213.pdf」では全9ページであるところ・・・。

初期定款「SDEC_AOI_20160513.pdf」では、全10ページとなっています。つまり5月から12月までの7ヶ月の間に、何らかの条項が削除されたのです。

何の条項が削除されたのか。それは、両定款を見比べるとすぐに分かります。9ページの「第9章 附則」第47条以降の存在です。

現在公開されているバージョン、20161213制定版では第47条より後は存在しないものの・・・。

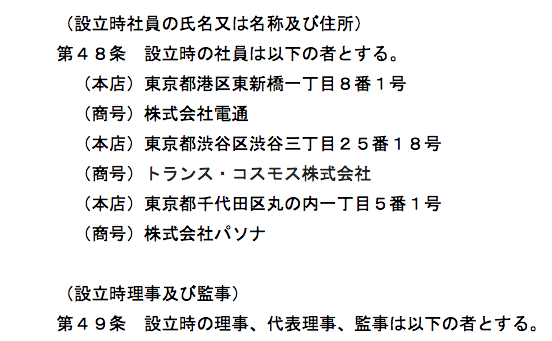

初期定款では第50条までの条文が存在し、「設立時社員の氏名又は名称及び住所」「設立時理事及び監事」「設立時の主たる事務所の所在場所」のそれぞれが定められています。

そして設立時社員、すなわち一般社団法人サービスデザイン推進協議会のオーナーとは。画像を表示し、文字に起こしましょう。

「第48条 設立時の社員は以下の者とする。

(本店) 東京都港区東新橋一丁目8番1号(商号) 株式会社電通

(本店) 東京都渋谷区渋谷三丁目25番18号(商号) トランス ・コスモス株式会社

(本店)東京都千代田区丸の内一丁目5番1号(商号)株式会社パソナ 」

以上の3社なのでありました。

もちろん設立時から現在に至るまでに、社員が変わっている可能性は否定出来ないのですが、「現在の登記簿に記載の理事」と「初期定款に記載された設立時理事」の構成に大きな変化がないことから、その可能性は非常に低いと結論付けられます。

特に設立時理事(全3名)のうち、電通出身の平川健司氏、トランス・コスモス出身の浅野和夫氏の2名が現在に至るまで留任していること、パソナ出身の有村明氏が退いた後も、同じくパソナ出身の杉山武志氏が理事の地位を引き継いでいることは大きな証左と申せましょう。

電通出身の理事は更に加わり、経済産業省の所管団体であった日本生産性本部も理事を1名派遣しています。

監事(全1名)については、みずほ銀行出身の古椀裕章氏が退いた後も、やはり、みずほ銀行出身の河野優加氏が継いでいる点もポイントです。

⑥フーダニット(誰がやったのか)

電通、トランス・コスモス、パソナ、経済産業省、みずほ銀行。

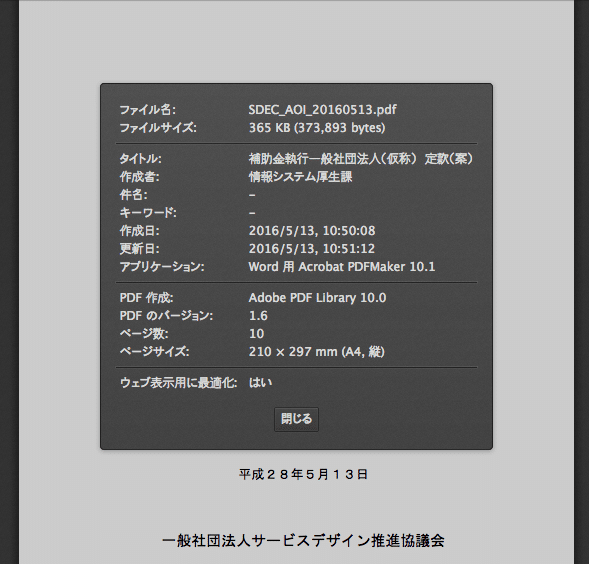

揃いも揃ってビッグネームばかりですが、では、その絵図を描いたのは一体誰なのか。その首謀者を探るべく、初期定款「SDEC_AOI_20160513.pdf」のプロパティ欄を見てみましょう。文書の情報を開いてみます。

タイトル名:「補助金執行一般社団法人(仮称) 定款(案)」

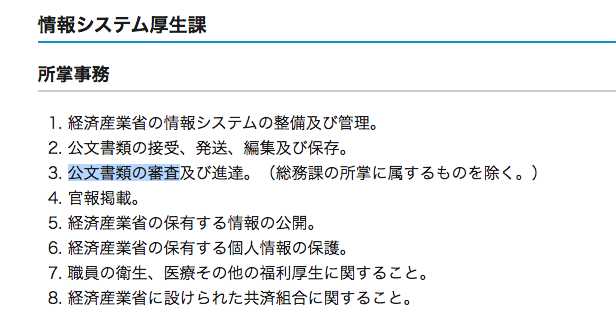

作成者:経済産業省「情報システム厚生課」

「情報システム厚生課」でググっていただき、その後、「"情報システム厚生課" 電通」「同 パソナ」「同 トランスコスモス」「同 みずほ銀行」で検索いただければ一目瞭然ですが、令和2年(2020年)4月現在、この様な名称を持つ組織は、一般社団法人サービスデザイン推進協議会の設立に関わった五者のうち経済産業省しか存在しません。

経産省HPにおけるその紹介を見ると以下の通り。

よりにもよって「公文書類の審査」を所掌する部署が、なにをどうしたことか、民間団体の定款を作っている。しかも、その作成日は「2016/5/13」。2016年5月16日の設立時点より前のことです。

設立のさらに後、補助金の交付決定がされた後に「補助金を執行するんだから、こういう定款を用意してね」と行政が指導するならば、まだ分かります。その可能性が否定出来ないからこそ、第一回の記事では「(経産省が)首謀者と目される」とすこしボカした書き方をしてきました。

しかし、これでは言い逃れできません。経済産業省は明らかにサービスデザイン推進協議会の設立前から、団体の創設に関わっています。しかも団体の名称には「補助金執行一般社団法人」という、国民も民間も、他の公的機関までも愚弄する様なタイトルをつけているというのです。

補助金は本来、国費から出捐されるという性質上、官庁が直接事務を行うことが原則とされ(補助金適正化法第26条)、例外的に委託が可能とされています。もし、例外的に外部へ事務局を委託するにしても、それは関係者の責務を定めた補助金適正化法第3条の規定する通り、「公正かつ効率的に使用されるように努めなければならない」とされています。

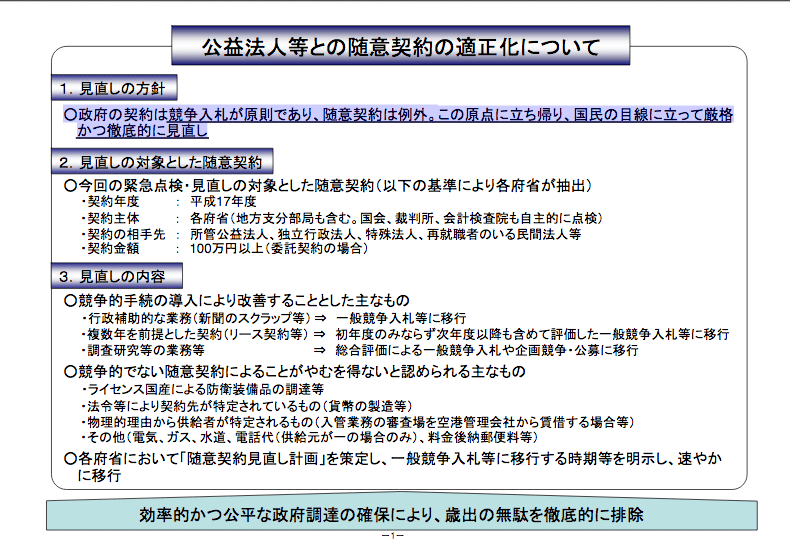

そしてこれを踏まえた省庁間合意「公益法人等との随意契約の適正化について」では、競争入札(公募)が前提とされ、随意契約(決め打ち)は例外とされています。下記は内閣官房の資料です。

それにも関わらず、経済産業省は「補助金執行一般社団法人」という補助金執行事務の対象を決め打ちした名称を与えて、設立前から受動的に関わるどころか、法人におけるOS(オペレーティング・システム)というべき設立時定款、初期定款すら自分で書くなど、能動的かつ積極的に関わっている。

しかも事業の実施にあたっては、形だけの公募を行い、実質的には随意契約を行うことで、法の趣旨と省庁間合意の本旨に堂々と背いている。「公募」を実施し「審査」が終わった後は、該当ページをしれっと削除。ルールを守らせる側がルールを潜脱しているのですから、アンフェアにも程があります。これを首謀者と言わずして何というのでしょう。

他の行政機関の公正であろうとする努力を無下にし、国民の「行政の公平性」への信頼を土足で踏みにじる、とんでもない背信行為です。

⑦たったひとつの確かなこと

ともかく、この情報から確実に言えることが一つあります。

一般社団法人サービスデザイン推進協議会がその誕生ゼロ日目に、初めて応募した「おもてなし規格認証に係る認定機関」の公募が経産省で始まるのは、2016年(平成28年)5月16日のことでした。

その公募開始以前、平成28年5月13日までの間に情報システム厚生課で作成された初期定款の内容を見てみましょう。

法人の目的を定めた定款第2条の(2)によれば「新たなサービスデザイン・・・に必要な規格や認証制度・・・の運用」と記載され「おもてなし規格認証」を決め打ちする形が既に作られていることが分かります。

この事に鑑みれば、公募前に経産省から情報が漏れていることはもちろんの事、それどころか経産省が公募の事前に交付先まで決めていた(形だけの公募を行い、実質的な随意契約を行うことで、補助金適正化法の規制に違背する意思を固めていた)ことは確実と言えます。

他の平成27年度補正予算の公募ページがまだ生きている(例えば「海外情報発信事業」のページ)のに対し、なぜか「おもてなし規格認証」のページは削除されていることを不思議に思っていたのですが、これで合点がいきました。なるほど、このページと定款の情報を総合すれば、国家公務員法第100条(秘密を守る義務)「職員は、職務上知ることのできた秘密を漏らしてはならない」に反する立派な犯罪行為(同法第109条第12号により懲役又は罰金刑)の証拠となってしまいます。

さらに、これらの行為は「入札談合等関与行為の排除及び防止並びに職員による入札等の公正を害すべき行為の処罰に関する法律(いわゆる官製談合禁止法)」第2条第5項(上図)の定義する「入札談合等関与行為」の第2号から第4号に該当するため、これに関わった職員は刑事罰のほか、国からの損害賠償請求の対象(同法第4条参照)となり得ます。まさしく一大事です。

なるほど担当者としては証拠を隠そうとするよな、と思ったのですが、天網恢恢疎にして漏らさず。まさかアメリカのインターネット・アーカイブ上に保存されているとは夢にも思わなかったことでしょう。

そして2回目の記事で論じてきた通り、一般社団法人サービスデザイン推進協議会にこれまで流れ込んできた補助金の類は、すべて経済産業省が支出したものでありました。

まさに一般社団法人サービスデザイン推進協議会は、経済産業省の「補助金執行一般社団法人」として機能してきたのです。しかも単なる「外郭団体」ならまだしも、その構成員は特定企業群に限られます。「公募」や「一般競争入札」の名を借りて、特定企業群に複数年に渡って国費が流れることを許容してきた経済産業省の態度は一種異様なものがあります。

記事で検証し、行政事業レビューシート(例として「IT導入補助金」の平成31年行政事業レビューシート(excelファイル)の最終版への直リンクを貼りおきます)で公開されていた通り、流れ込んだ事務費等の総額は47億8725万8519円。その内の9割超を占める45億5500万円が「外注費・委託費」の名目で組織の外部へと消えていったのでした。

⑧「一般社団法人サービスデザイン推進協議会」問題の現時点における全容

そして令和2年5月。持続化給付金 事務局に選定された一般社団法人サービスデザイン推進協議会は、公募が公示される2日前に取得していたドメイン「jizokuka-kyufu.jp」を用いて業務を開始しました。中小企業庁の発表によれば、同法人に対し、実に769億208万4807円の事務費が支給されることになります。

これは持続化給付金本体の2兆3,176億円とは別立ての予算であり、この事務費の殆どが一般社団法人サービスデザイン推進協議会の取り分となる見込みです。従前通りの「外注費・委託費」割合であれば、実に738億円を超える資金が外部へと流出することになります。

この金額が、会計検査院の年間予算(171億円)の4倍強、金融庁の年間予算(256億円)の3倍、スポーツ庁の年間予算(306億円)の2倍強といえば、どれだけの巨費かはご理解いただけましょう。

そして、その流出先、資金を受け取るのは・・・もうお分かりですね。非常に高い蓋然性で、特定企業群の皆さんです。

このスキームを描いた経済産業省内の組織として考えられるのは、定款の作成者である経済産業省 大臣官房 情報システム厚生課、そして「おもてなし規格認証」「IT導入補助金」を所管する経済産業省 商務情報政策局 商務サービスグループ サービス政策課です。

なるほど、行政の迅速性や効率性を重んじ、早急なリソースの調達を目論むならば大手広告会社や大手IT企業、大手人材派遣会社と官庁が組み、メガバンクを隣に据えて「補助金執行一般社団法人」を作り上げることは合理的です。しかし、あまりにも行政の公平性を疎かにしてはいないか。特定企業群と癒着することの危険性を、その利益誘導がもたらす不均衡を、あまりにも軽視してはいないか。

既に持続化給付金制度が動き出し、実際に支給を受けている方々がおられる以上、いまさらサービスデザイン推進協議会を持続化給付金の事務局から外せとは申しません。しかし、然るべき公的な監視を行い、その資金が目的外のものへと流出しない様に監督し、業務そのものにおいても適切な遂行を促していくことは今後の対応として必ず肝要となりましょう。

第一回の記事をアップロードして以来、万を超える方々に問題意識を共有することが出来、大変ありがたく思っています。note様からは「先週もっとも多く読まれた記事」の一つであるとのご連絡をいただきました。3週4万字に渡って、報告を続けることが出来たのは、ひとえに皆様のご愛読のおかげです。

歴史上類例を見ないほどに巨額の事務費が民間へと直接支給される持続化給付金事業。事務局の謎めいた正体は、誰もが把握できる形で白日のもとに晒しました。次に行われるべきは、事務局の管理監督の徹底と、ことの検証です。このバトンを引き継いでくれる方がいることを祈りつつ、後の検証の参考資料として、この記事を書き置きます。(了)

※6月13日追記: <第四弾>「遍在する『補助金執行一般社団法人』/サービスデザイン推進協議会と環境共創イニシアチブの正体を考える」を公開しました。

この記事が気に入ったらサポートをしてみませんか?