本業の利益が伸び悩む~2022年4~6月期の法人企業統計季報

営業利益と経常利益にかい離

本日、2022年4~6月期の法人企業統計季報が財務省から発表された。日本経済新聞夕刊は、全産業(金融・保険業を除く)の経常利益が過去最高になったことを報じている。一方、本業の利益とよく称される営業利益は2019年1~3月期につけた最高値に2兆円ほど届かないでいる。また、経常利益と営業利益のかい離が徐々に広がっている。

営業外収益の増加が過去最高の経常利益に貢献

経常利益は、営業利益に営業外収益を加え、営業外費用を差し引いて算出される。2022年4~6月期の営業外収益は15.5兆円と前年同期に比べて4.3兆円増加したが、うち2.5兆円が受取利息等、1.8兆円がその他の営業外収益である。一方、営業外費用は4.8兆円と前年同期に比べて2.1兆円増加したが、支払利息等がほぼ横ばい、その他の営業外費用が2.1兆円増加している。営業外収益が営業外費用を上回る伸びとなったことが過去最高の経常利益に貢献したといえる。

財務省の資料によると、受取利息等、その他の営業外収益、支払利息等、その他の営業外費用は以下のものが含まれている。

受取利息等:預金または貸付金に対する受取利息、有価証券利息及び受取配当金

その他の営業外収益:仕入割引、投資不動産賃貸料、売買目的有価証券売却益・評価益、手形売却益及び為替差益等

支払利息等:社債・借入金に対する支払利息、社債の発行につき償却原価法を適用した場合に計上した社債利息及びコマーシャルペーパーの利息等

その他の営業外費用:繰延資産(創立費・開業費・株式交付費・社債発行費・開発費)の償却額、売買目的有価証券売却損・評価損、売上割引、手形売却損及び為替差損等

法人企業統計年報なら当期純利益などもわかる

同日発表された法人企業統計の年報は、四半期に一回公表される季報と異なり、さらに詳細な会計情報がわかる。利益で言えば、税引前当期純利益や税引後当期純利益、配当金、内部留保などである。上述の日経記事では、内部留保や現預金保有額しか紹介されていないが、売上高、営業利益、経常利益なども公表されている。ただし、年報は、季報では調査対象外としている資本金1000万円未満の法人も含めていることなどの要因から、季報から得られる年度値と年報の値は異なる点には注意が必要である。年報の方が調査対象が広いのに金額が少ないのは謎ではあるが…

2021年度:全産業(銀行・保険業を除く)の例

営業利益:季報は63.2兆円(40.6%増) 年報は54.2兆円(30.2%増)

経常利益:季報は86.6兆円(36.8%増) 年報は83.9兆円(33.5%増)

2021年度年報の当期純利益も、営業利益以外が大きくけん引

年報の全産業(銀行・保険業を除く)ベースの営業利益の既往ピークは2018年度の67.7兆円。2021年度の54.2兆円で既往ピークから13.2兆円も少ない。これに対し、2021年度の経常利益は83.9兆円と、2018年度と並んでいる。さらに、税引前当期純利益を確認すると、2021年度は84.4兆円と過去最高で、2018年度より2.6兆円も多い。本業以外の利益が伸びている姿が年報でも確認できる。

税引前当期純利益は、経常利益に特別利益を加えて、特別損失を差し引いたものとして定義される。財務省の資料によると、特別利益、特別損失には以下の項目が含まれる。

特別利益:固定資産売却益、固定資産に計上した有価証券の売却益等臨時に発生した利益

特別損失:固定資産売却損、減損損失、固定資産に計上した有価証券(関係会社株式を含む)の売却損及び評価損(時価が著しく下落し、その回復があると認められないもの)、災害による損失等臨時に発生した費用

以上から、営業利益と税引前当期純利益の差は、「営業外収益-営業外費用」、「特別利益-特別損失」となる。近年の推移を示したのが下の図である。2009~11年度は「営業外収益-営業外費用」の押し上げより、「特別利益-特別損失」の押し下げが大きく、営業利益より税引前利益が少ない状態だった。これに対し、近年は「営業外収益-営業外費用」の押し上げの方が、「特別利益-特別損失」の押し下げより大きくなり、税引前当期純利益が営業利益を上回る状態が続いている。さらに、2021年度には「特別利益-特別損失」が若干のプラスとなった。やはり、本業の利益以外の要因が税引前当期純利益を押し上げているのだ。

税引前当期純利益の前年比を見ると、2020、21年度は本業の利益以外が下支え、押し上げている姿がよりはっきりと確認できる。2021年度の税引前当期純利益の51.6%増は、営業利益(22.6ポイント)、営業外収益-営業外費用(15.2ポイント)、特別利益-特別損失(13.8ポイント)に要因分解でき、半分以上が本業の利益以外の貢献だ。

非製造業で本業の利益以外の貢献が顕著

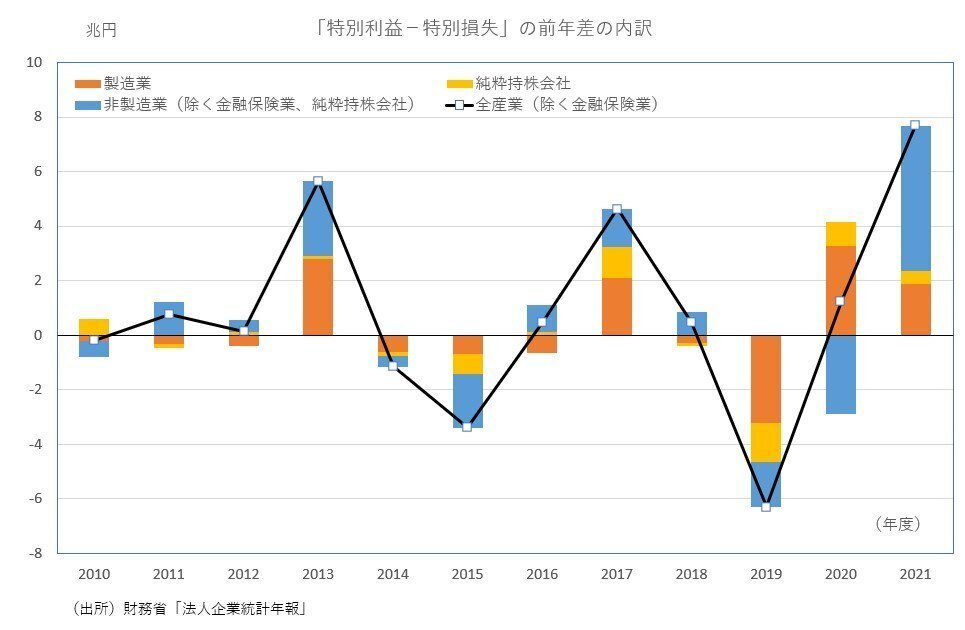

こうした企業収益のパターンは非製造業の方が顕著だ。下の図は、「営業外収益-営業外費用」、「特別利益-特別損失」の前年差について、製造業、非製造業(除く金融保険業、純粋持株会社)、純粋持株会社のそれぞれの寄与を示したものである。「営業外収益-営業外費用」の2021年度の前年差8.5兆円のうち7.1兆円が非製造業である。「特別利益-特別損失」の前年差7.7兆円のうち5.3兆円が非製造業である。

営業外収益に投資収益が含まれることから純粋持株会社の寄与が大きいと思われたが、そうではなかった。これは、純粋持株会社は「他社の事業活動を支配することを主たる事業とする会社」であり、自らも事業を行う「事業持株会社」についてはその業種により分類していることも関係ありそうだ。

この記事が気に入ったらサポートをしてみませんか?