再び、弱い輸入が貿易赤字を縮小~2023年11月の貿易統計

※地域別・財別の動向を加筆しました(1月4日)

本日(12月20日)、2023年11月の貿易統計(速報)が公表されました。日経は貿易赤字が前年同月に比べて62%縮小したことに注目しています。季節調整値で見ても貿易赤字は前月から縮小し、2023年9月と同水準になりました。ただし、再び弱い輸入の伸びが支える姿で、あまり喜べない状況です。

輸入金額が輸出金額以上に減少

季節調整値で見ると、輸出金額、輸入金額ともに2ヵ月連続で前月比減少しました。輸出金額は前月比1.8%減、輸入金額は前月比2.7%減で、輸入金額が輸出金額以上に減少したため、貿易赤字は前月の0.50兆円から0.41兆円へわずかに縮小しました。

実質輸出、実質輸入ともに3ヵ月前の水準以下に

実質輸出は前月比5.7%減、実質輸入も6.3%減。ともに3ヵ月ぶりの比較的大幅な減少となりました。

10月までは実質輸出入ともに回復傾向に戻ったかに見えました。実質輸入の水準も今年1月までの水準まで回復し、いよいよ「貿易赤字は実質輸出次第か」と思ったのですが、11月は再び、昨年後半から今年半ばまでのような「弱い輸入が貿易赤字を縮小」させるパターンになってます。

実質輸出の動きは季節調整がうまく行っていない(2ヵ月上昇して大きく落ちるパターンになっているように見える)のかもしれないので、来月以降の推移に注目したいと思います。

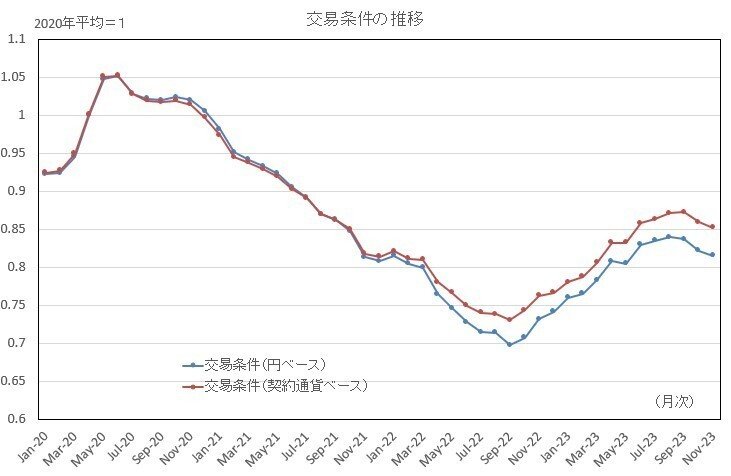

交易条件は向かい風が続く

輸出入とも実質ベースより金額ベースの方が減少幅が小さくなっています。これは、円ベースでみた輸出入物価がともに上昇しているためですが、輸出物価(前月比0.2%上昇)より輸入物価(同1.0%上昇)の方が高くなっています。実質輸入の方が実質輸出よりも減少幅が大きいため、貿易赤字がわずかに縮小したわけですが、実質輸入の減少は内需の弱さを反映していると考えるとあまり喜ばしい結果とはいえませんね。

なお、円ベースでみた輸出入物価の動きの違いは、円安のせいというよりは資源価格が下げ止まったことが影響していると考えられます。契約通貨ベース(ドル建てなど)の輸出物価は2ヵ月連続で低下(10月はマイナス0.2%)しているのに対し、輸入物価は3ヵ月連続の上昇(11月はプラス0.7%)となっています。交易条件(=輸出物価÷輸入物価)は3ヵ月連続で悪化しました。

先月も書いた通り、交易条件は貿易赤字縮小の向かい風になりつつあります。実質輸出が実質輸入をはっきりと上回ることがない限り、今後は貿易赤字の縮小が難しくなるかもしれません。

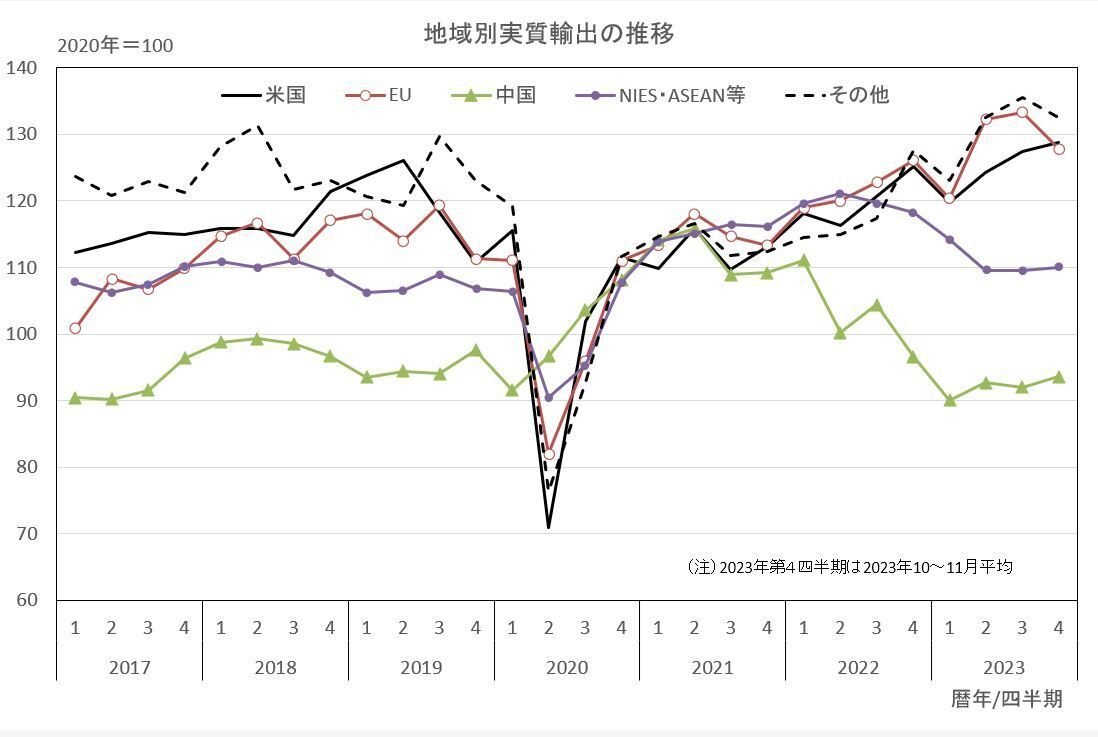

地域別・財別の動向は

財別や地域別の実質輸出の10~11月平均を7~9月平均と比較すると、10月時点の勢いが薄れています。10月分は7~9月平均と比べて5.6%増加していた米国向けは、10~11月平均だと1.1%増加と減速しました。EU向けは4.1%減とはっきりとした減少になりました。

財別の実質輸出の10~11月平均を7~9月平均と比較すると、10月分では増加していた自動車関連が、10~11月平均では7~9月期平均と比べて1.9%減となってしまいました。増加しているのは、携帯電話やパソコン、デジタル家電、精密機械などとそれらの部品が含まれる情報関連とその他のみとなっています。

この記事が気に入ったらサポートをしてみませんか?