季節調整値でみれば31ヵ月連続の貿易赤字~2023年12月の貿易統計

※地域別・財別の動向を加筆しました(1月30日)

本日(1月24日)、2023年12月の貿易統計(速報)が公表されました。日経は2023年の貿易赤字が半減したことに注目し、23年12月単月の貿易収支が3ヵ月ぶりに黒字になったことを報じています。本稿では引き続き、季節調整値に注目しますが、2021年7月以来の31ヵ月連続の貿易赤字となっています。

輸出金額以上に輸入金額が増加

季節調整値で見ると、輸出金額、輸入金額ともに3ヵ月ぶりに前月比増加しました。輸出金額は5.8%増、輸入金額は6.2%増で、輸入金額が輸出金額以上に増加したため、貿易赤字は前月の0.35兆円から0.41兆円へとわずかに拡大しました。

四半期単位でみると、10~12月期の輸出金額は前期比3.8%増、輸入金額(前期比2.5%増)を上回ったものの、貿易赤字はほぼ横ばいです。

年単位でみると2023年の輸出金額は2.8%増であるのに対し、輸入金額は7.0%減。記事にもあるように貿易赤字は9.3兆円と半分に縮小しました。

実質ベースでみると輸出増>輸入増

実質輸出は前月比7.7%増、実質輸入も4.9%増。実質ベースでみると、輸出の伸びが輸入を上回りました。

ただし、四半期単位でみると10~12月期の実質輸出は前期比0.2%増とほぼ横ばい。実質輸入の方が0.9%増とわずかに高い伸びになっていますが、ほぼ横ばい圏内といえるでしょう。

年単位でみると、2023年の実質輸出は1.3%減、実質輸入は4.3%減。記事にあるように資源高の一服も一因でしょうが、実質ベースで輸入が減ったこと(弱い内需の裏返し)が2023年の貿易赤字半減につながったと考えるべきでしょう。

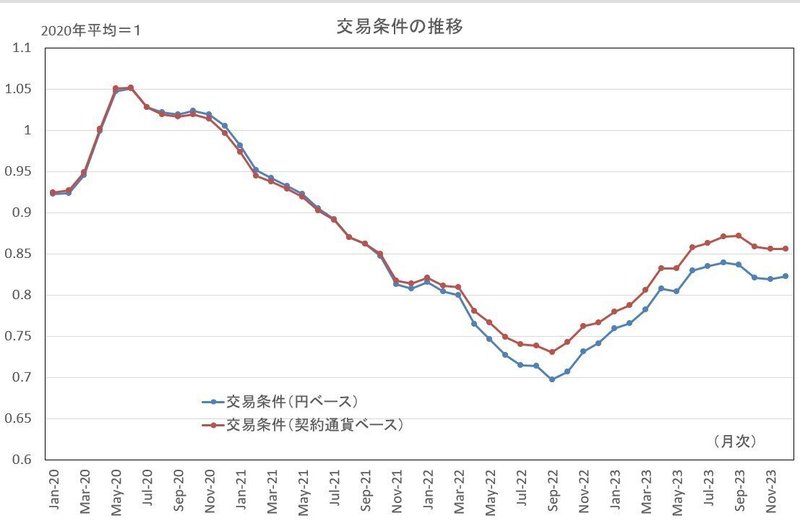

交易条件は頭打ち後、横ばい

なお、円ベースでみた2023年12月の輸出入物価はそろって前月比低下に転じました。これは円ドルレートが前月比円高になったためです。円ベースでみた交易条件(=輸出物価÷輸入物価)はほぼ横ばいで推移しました。交易条件は契約通貨ベースでもほぼ横ばい圏内となっており、資源価格低下の追い風はすでに消えています。

今後も、実質輸出が実質輸入をはっきりと上回ることがない限り、貿易赤字の縮小が難しくなるかもしれません。

地域別・財別の動向は

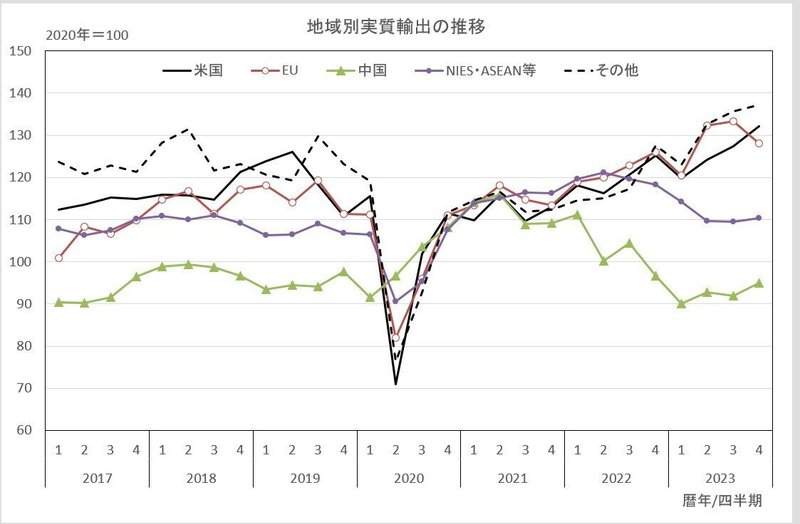

前述した通り、10~12月期の実質輸出は前期比0.2%増とほぼ横ばいでした。地域別にみると、米国向けが伸びを拡大(7~9月期:2.6%増→10~12月期:3.7%増)、中国向けがプラスに転じる(7~9月期:0.8%減→10~12月期:3.2%増)一方で、EU向けがマイナスに転じています(7~9月期:0.8%増→10~12月期:4.0%減)。

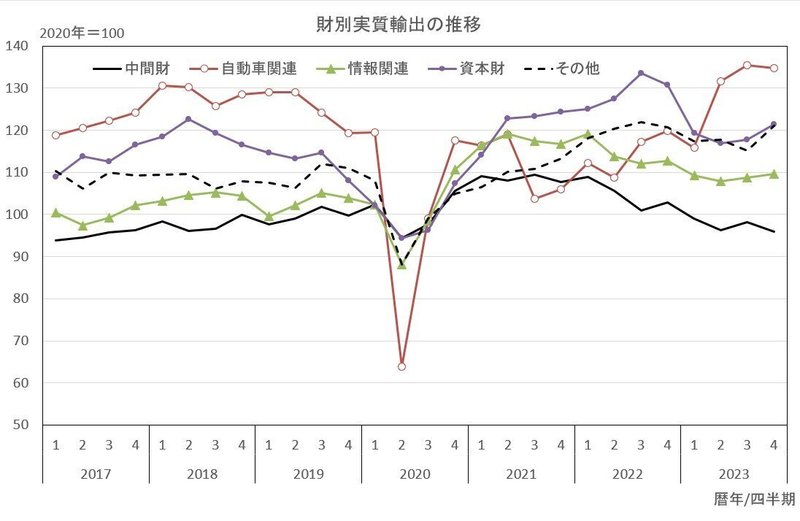

財別では資本財の伸びが拡大(7~9月期:0.8%増→10~12月期:3.1%増)、情報関連も緩やかな伸びを続けている一方で、自動車関連は微減(0.5%減)となっています。

自動車関連は2023年では13.0%増となり、他の財の減少をカバーしました。地域別でも、2023年では米国向け(4.9%増)、EU向け(5.3%増)が伸び、中国向けの大幅減(10.4%減)をカバーしました。2024年はこうした構図に変化が表れるか注目したいですね。

この記事が気に入ったらサポートをしてみませんか?