《シリーズ》政府のお財布 その② その他の歳出

まず、改めて全体図を掲載しておく。

前回はこの図で色付きの3つ、社会保障費、国債費、地方交付税交付金等を取り上げた。

今回はそれ以外の項目をみて行きたい。

国債費、社会保障費、地方交付税交付金等はその①で取り上げたので、今回は上の円グラフでグレーアウトされている部分を取り上げる。

グレーアウトされているとあたかも重要ではないかのように錯覚するが、社会保障以外では、この部分こそが一般の人が直接影響される部分ではないだろうか。

(4)公共事業費

公共事業費の内訳は国税庁のページをみるとこうなっている(令和3年当初予算ベース)。

このうち、右上にある社会資本総合整備事業とは何だろうか。

この資料で内訳を見てみると、社会資本整備総合交付金と防災・安全交付金で構成されていることが分かる。つまり社会資本総合整備事業とは「防災・減災、国土強靱じん化のための緊急対策を推進すべきものとして地方公共団体等が施行する地域の創意工夫を活かした社会資本の総合的な整備を支援するための」交付金だ。

「治水、海岸、道路、港湾、住宅、住環境整備、市街地整備、広域連携、都市公園、下水道等の基幹事業及び関連事業の一部に対して交付」されているようだ。

これ以外の道路整備、治山治水対策、農林水産基盤整備、住宅都市環境整備、港湾空港鉄道等整備、公園水道廃棄物処理等施設整備などは読んで字の如くであるが、国道の管理に係る道路整備事業費の大きさに驚く。

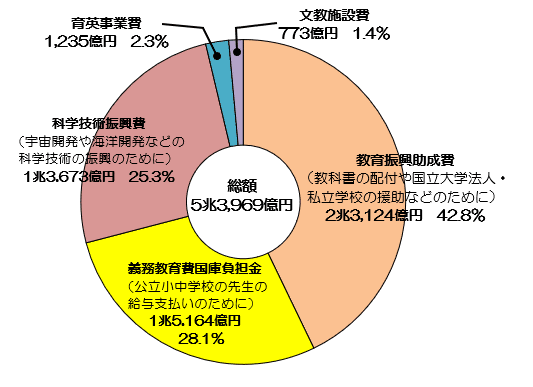

(5)文教及び科学振興費

文教及び科学振興費の内訳を国税庁のページをみるとこうなっている(令和3年当初予算ベース)。

文教関連を見ると、教育振興助成金と義務教育費国庫負担金となっている。助成金や国庫負担金は配布するものだから、国自身が行っている文教事業は無いということだろうか。

(6)防衛費

防衛関係費について防衛白書を見てみると、このような記載がある。

防衛関係費は、隊員の給与や食事のための「人件・糧食費」と、装備品の修理・整備、油の購入、隊員の教育訓練、装備品の調達などのための「物件費」とに大別される。さらに、物件費は、過去の年度の契約に基づき支払われる「歳出化経費」1と、その年度の契約に基づき支払われる「一般物件費」とに分けられる。物件費は「事業費」とも呼ばれ、一般物件費は装備品の修理費、隊員の教育訓練費、油の購入費などが含まれることから「活動経費」とも呼ばれる。防衛省では、このような分類の仕方を経費別分類と呼んでいる。

図中、金額ではなくパーセント表示になっているのが特徴的だ。

防衛費総額は5兆円ということだから、個々の項目の金額は計算すれば分かるが、金額を表記すると不都合があるのだろうか。

この図を見た第一印象は、装備品の購入や整備に係る歳出化経費が人件費より小さかったことだ。何よりも人の力が求められる分野であることは分かるが、本気で防衛を考えた場合、現代のデジタル戦や遠隔戦を考えた場合、人より装備ということになっていると思っていた。

災害派遣などの時に大活躍している自衛隊を見る度に頼もしいと思っていたが、確かに有事に送り込める人を大量に抱えているという性質上こうなるのだろう。

(7)その他の事項経費

上の最初のグラフでその他と表記されている14兆円は何だろう。

これは、正確にはその他の事項経費と言われるもののようだ。

この内訳はここに書かれている。

1 府省共通システムの整備等に必要な情報システム関係経費

2 衆議院議員総選挙費

3 マイナンバー関係経費

4 地方創生推進費

5 沖縄振興費

6 北方対策費

7 青少年対策費

8 文化関係費

9 国際観光旅客税財源充当事業費

10 国有林野事業債務管理特別会計へ繰入

11 自動車安全特別会計へ繰入

この内訳は毎年決まっているものではないようだ。

つまり定例的に決まって発生する支出以外の経費がこのその他の事項経費に折り込まれていると考えればよいか。

しかしこのその他事項経費の合計額が、公共事業費、文教及び科学振興費、防衛費の合計に近い金額になっていることに驚いた。

それだけ新たな使途が毎年発生しているということだろうか。

つづく

この記事が気に入ったらサポートをしてみませんか?