愛犬家がペット保険に入るべき3つの理由

こんにちは。tmkcです。

昨今、人間の世界では感染症がまだ落ち着かない社会的情勢の中ではありますが、ペットを飼っている家庭ではワンコや猫も大事な家族。例えば、愛犬の病気や怪我は心配ですよね。

ペットの場合でも、急病を発症する、入院する、手術する、といった予測できないことも起こりえます。

このような事態が発生してしまうと、ペットとの生活が台無しになるだけでなく、数十万円、場合によっては百万円以上もの経済的な負担に見舞われてしまうこともあります。そんな万一のことを考えると真っ先に思い浮かぶのが「ペット保険」です。

ただ、「本当に必要なの?」「どのペット保険に加入すればいいの?」と思われる人もいらっしゃると思います。

今回はまず「保険」という金融商品の定義、原則をご紹介した上でペット保険の理解と必要性を納得してもらうことを目的としています。

よくインターネット上で目にする「ペット保険」に関するまとめサイトには保険の比較の紹介があります。本noteではそのような情報を載せることはしません。また、このことを書いて私が何か得をすることもありません。

「みんなで正しい認識を持ち、賢くなりましょう!」というGive and Giveの精神です。

1.保険とは

そもそも「保険」は、将来の経済的なリスクに備えて保険料を払って「保障」を買う金融商品だと言われています。

言い換えれば、保険に入ることは「儲けること」ではなく、「損するもの」でありリターンを期待し得るものでもありません。

これはとてもシンプルなことです。

つまり「リスクではなくクライシスに備える」のが保険の原理原則です。

そして、このリスクとクライシスを正しく定義すれば、以下のようになります。

上記の原理原則にご納得された人は、人間が加入する保険の方がイメージがあるかと思いますので1例をご紹介します。保険という商品の中には「貯蓄」が伴うものがよくありますがどう感じられたでしょうか。

将来、予測が可能なライフプランがあったとし、その事に備えるための「貯蓄」を保険という商品で行うか否か・・・加入する前に一考した方が良いと感じます。それは、「貯蓄は保険で行う行為ではない」ということです。

あくまでも「保険」は予測不可能な損失に備えるものです。

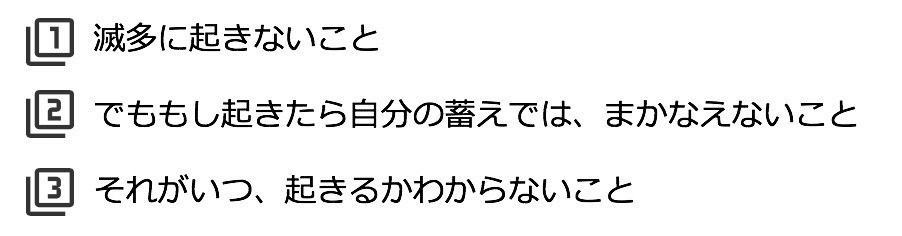

2.加入を考えるときの3つの条件

次に、保険加入を検討する場合の大原則をご紹介します。

先ほどの原理原則に従えばシンプルです。次の3つが加入する際の条件になります。

この3つの条件に当てはまる場合のみ、必要な期間を限定し、必要な保障金額を計算し、最も安い保険料の保険に掛け捨てで加入することが正しい行動です。

3.3つの条件に当てはまるペット保険

それでは、先ほどの3つの条件でペット保険の場合を考えてみます。

実際にペットにおける事故や急病によるトラブルはどの程度起きているのでしょうか。まず、事故については環境省の開示している統計情報があります。犬による咬傷事故件数のデータです。

この統計を参考に整理したいと思います。

2014年の国内における犬による咬傷事故統計を見ると、この10年4000ー5000件の咬傷事故が報告されており、そのうちの約8割が飼い犬による事故です。また、死亡しているケースも数件発生しています。

また、『アニコム 家庭どうぶつ白書2019』によりますと、

2008年から2017年までの犬猫の平均寿命の推移を調査したところ、この10年で犬と猫どちらも大きく延びていたことがわかりました。犬は0.7歳(8.4ヶ月)、猫は0.5歳(6ヶ月)の延びで、人間の年齢に換算すると犬は約4~5歳分・猫は約3~3.5歳分の延びということになります。

この長寿化の傾向からは、診療費の負担が増えるということが言えます。

統計では、犬種によって年間の診療費に開きがあるようですが、家族の一員である大切なペットの病気は滅多に起きないかもしれませんが、起きた時に人間のような健康保険がないため備えが必要になります。

考え方は人それぞれです。自分事として、飼われているペットの年齢や健康状況、ご自身の貯蓄などを観点に決めるのが良いと考えます。

前述の統計には「犬の年齢別の年間診療費(1 頭あたり)」の発生事例の掲載もありました。

年齢が9歳を過ぎると年間の平均診療費が10万円を超えています。

ただし、この統計では平均の数値となりますので、急な手術が発生したり、定期的な通院になるケースも想定すると多額の自己負担が発生してしまい、余裕のある蓄えがない場合は家計に与えるダメージは厳しいのではないでしょうか。

実際、トータルでも数十万であれば賄えない事は無いかもしれません。医療に関する貯蓄はペット以外の人間の家族に必要になることも想像してご自身の備え方を決めておくと良いでしょう。

不慮の事故や病気はいつ起きるかは分かりません。

正確な数値まで公表されていませんが、国内には犬猫が約1,800万頭いると言われています(出所:2017年全国犬猫飼育実態調査)。ただ、ペット保険に加入している割合は約5%と推計されています。

加入率はペット保険の認知度やペットの家族化により増えているものの、「ほぼ起きないことは分かるが、いつ起きるかも分からない」という自分事に思うのにはまだ距離感があるのかもしれません。

以上の事から貯蓄や家計のご事情に余裕がない限り、ペットを飼われる際には加入した方が良いと言えるのではないでしょうか。

ーーーーーーーー

最後までお読みくださりありがとうございました。

今回は保険加入の3つの条件を「ペット保険」に当てはめてみましたが人間の保険の場合も考え方は同じです。

もし「役にたったな」「参考になったな」と思われたら「スキ」をポチっとしてくれたら嬉しいです。

読んでくださりありがとうございます!サポートしていただけたら知見の蓄積に励みます!