各社のPayって結局何が違うのか?どれ使えばいいの?

Pay 使っていますか?便利ですか?やっぱり現金派ですか?どうでしょう。

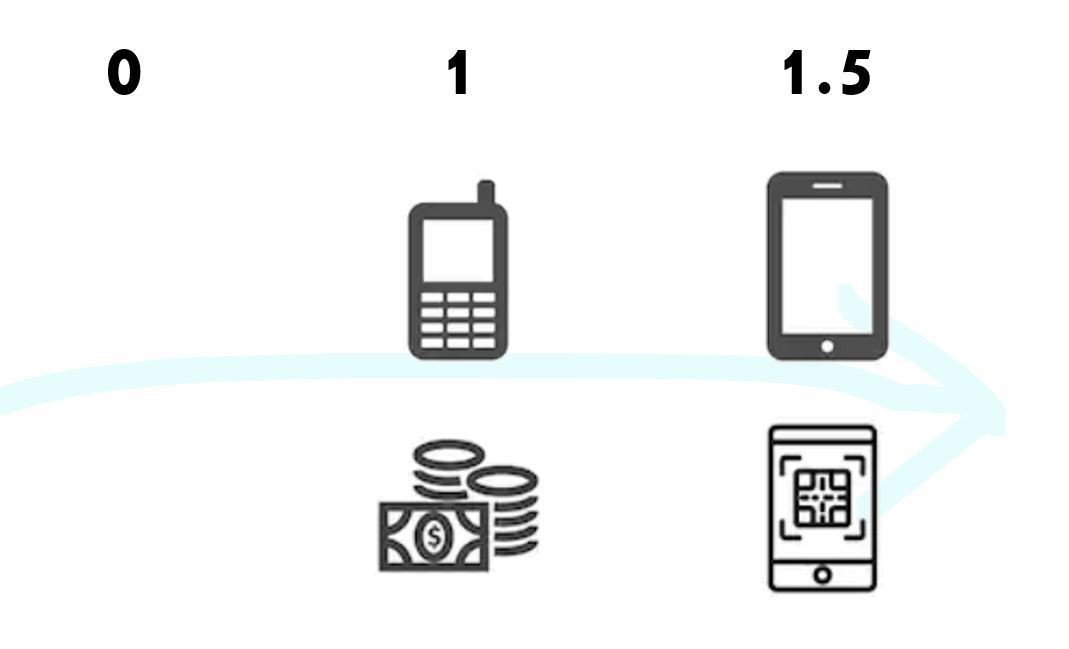

Payの普及状況は、スマホが普及し始めたころを思い出す。みんなが既に有している物が、便利になる進化、0から1ではなく、1から1.5の過程。すぐにスマホに飛びついた人(はい!)とか、結構長い間ガラケーのままだった人がいたはず。Payも今そんな感じかな、と感じてる。iPhoneでいうところのiPhone4S(日本で4モデル目)くらい。

Payの比較ポイント

ひとつひとつ嚙み砕いた説明は割愛するが、使うPayを選ぶポイントは、だいたいこのあたり。

・使える店が多いこと

・チャージ(入金)方法が豊富なこと

・還元率(キャッシュバック)が高いこと

・友人・家族と、送金や割り勘に使えること

主要なPayのポイント

以下に日常生活でロゴをよく見かけるPay各社について私なりのポイント(2020.1.5時点)をまとめてみた。なお、チャージについては、万人向けのものに絞って抜粋。還元率については、キャンペーンとか組み合わせとかは無視している。

先に結論書いておくと、どれも大差はない。

PayPay

・ソフトバンク・Yahooの共同事業

・100億円キャッシュバックキャンペーンなどの先行ばらまきで知名度獲得、うまくやった

・PayPayユーザ同士なら送金、割り勘ができる

・コンビニ(ローソン、ファミマ、セブン)、ドラッグストア、その他量販店、飲食店などに普及

・還元率は、決済額の1.5%

・チャージは、銀行口座登録、セブン銀行ATMからの入金 ほか

d払い

・ドコモがやっているが、実はドコモユーザ以外もふつうに使える

・ドコモの回線契約数が8,000万弱(法人含む)、うまくやれば・・・

・コンビニ(ローソン、ファミマ、セブン、ミニストップ ほか)、ドラッグストア、その他量販店、飲食店などに普及

・還元率は、決済額の0.5%(街のお店)か1.0%(ネット)

・チャージは、銀行口座登録、セブン銀行ATM、コンビニ(Famiポート、Loppi等)からの入金 ほか

LINE Pay

・国内8,000万人近いLINEユーザを取り込める、うまくやれば・・・

・LINEのフレンド同士なら送金、送金依頼、割り勘ができる

・コンビニ(ローソン、ファミマ、セブン)、ドラッグストア、その他量販店、飲食店などに普及

・還元率は、月の決済額によって変動、決済額の0.5~2.0%

・チャージは、銀行口座登録、セブン銀行ATMからの入金、Famiポート ほか

楽天ペイ

・楽天がやっており、楽天カード連動

・楽天カードが1,700万人保有らしいので、うまくやれば・・・

・利用者間で送金、送金依頼、割り勘ができる

・コンビニ(ローソン、ファミマ、セブン、ミニストップ ほか)、ドラッグストア、その他量販店、飲食店などに普及

・還元率は楽天ポイントで5%

・現金チャージには非対応、基本的には楽天カード

上記以外にも、au Wallet、Origami Pay、メルペイ、ファミペイ。少し仕組みは異なるが、Apple PayやGoogle Pay、Amazon Payなんかもある。まさに戦国群雄割拠、しのぎを削る状況(というより息切れしている?)。

何に重きを置くか、もしくはあっさり併用か

チャージの選択肢 → d払い or LINE Pay

使える店舗数 → PayPay

利用者間のやりとり → PayPay

還元 → 楽天Pay

のような感じで、どこに重きを置くかで選ぶPayは変わってくる。

ただ、使える店舗はだいたいどこも同じことや、銀行口座からのチャージを主にするなら差別にならない。割り勘も3人くらいならよいが、10人の飲み会ともなると半数は同じPayを使っていないだろうからそもそも使えない。

残るは節約のためにキャッシュバックを意識しPayを使う、というのが現実解。その場合、各社からキャンペーンがこまめに打ち出されるので、キャンペーンにあわせて、そのときお得なPayをお得な店に行って使う、が良いことになる。

が、この時点でPayを積極的に使っていない人は、Payの利用も、少額の節約も興味がなかったり、漠然と「はじめるの面倒だなー」「慣れるまで面倒だなー」て思って敬遠しているはずなので、そういう人がキャンペーンをこまめにチェックするかというとするはずがない。だからキャッシュバックも実はそれほど重要視されていない。

結論、現状は、使いたい人が好きなPayを単独でも併用でも使えば良いというレベルでしかない。そうなる大きな理由の一つとして、マイルが貯まるクレジットカードのように1つによせておくメリットが今のところ全然なく、1つのPayだけを使っても、複数のPayを使っても、デメリットになることがない。

Pay市場の成長率もまだまだ余地はあるし、シェアとったもの勝ちになっているのも事実。だから各社必死のばらまきを繰り返してきたわけだけど、感覚的には、PayPayが頭一つ抜け出したかなーという感じがする。実際、シェアも一位になっている。そのため、総合的にみると、現時点では利用者間の連携や使える機会を考え、PayPayが良いのではないかと。

普及には達していないが決め手もない

ただ、レジで並んでいるときに、Payで払う客を見る割合はまだまだ低く、そう考えるとやっぱり現金もしくはクレジットカードでの支払いが多い印象。同僚との日常会話でも「xxxPayで~」のようなシーンが滅多にない。コンビニ、ドラッグストア、チェーンのカフェ、このあたりでの少額決済からの普及にはなっているけど、実際は3,000円を超える決済くらいでも自然に使われるようになってからが、本格的な普及といえそう。

キャッシュレスだったり、コンパクトな財布ブームだったり、ミニマリストだったり、そういう意識の先にあるのが何かというと、あまり現金は持ち歩きたくない、もっと言うと、あまり物を持ちたくない、から来ているはずだから、出来れば一社が圧倒的に勝ちぬけてくれるとありがたいけど、まだそうなる気配もないし、残念ながら圧倒的に勝ち抜くための決め手も今はないのかも。

決め手という点では、今のPayの何がストレスかというと、アプリ起動したり、バーコード表示したりという何段にもわたるステップ。個人的には、Apple PayやSUICAのようにNFCやICカードをかざすだけ、というのが一番うれしい。ということもあって、一周まわってApple PayとSUICAを応援しているけど、さてどうだろうか。

Payを使う目的と利点、ゴールはどこにあるのか

結局、Payを使う目的もなければ、そのゴール(未来)をだれも示していないのが、この程度の普及で止まっている理由じゃないかと。

Payがもたらす未来とはなんだろうか。

現金社会の終了

もしかしたらこれだけではないだろうか。

だとした場合、それは皆が望んでいる世界なのだろうか。私は望んでいるが、望んでいない人、どっちでもいい人が大多数なのではないだろうか。そう考えると、突き刺さるほどのメリットもゴールも示されていないのだから、息切れは当然で、むしろここからもう一歩前進するためには、突き刺す何かが必要なのではないかと感じる。

それが一番難しいのも分かるけど。

この記事が気に入ったらサポートをしてみませんか?