Ⅵ-#3 簿記の発想(1)

1.費用対効果では捉えきれない

「プログラム・バランスシート」は長期的なビジョンのもとにプログラムを導入するためのツールですが、そのヒントにしているのが簿記の発想です。

簿記の発想では、費用対効果(効果とコストの関係)だけでなく、同時に資本の増減バランスを見ていくのがその特徴です。

例えば、会社に借入をして100万円を拠出して設備(耐用年数10年)を買い、それにより毎年20万円の費用削減が見込まれるとします。

このとき単年度で見ると20万円費用削減のために100万円の支出をすることになり不合理です。一方で10年間のスパンで見ると100万円の支出で合計200万円の費用削減ができることになり、借入をしてでも設備を導入することは合理的です。

取り入れる要素が一つだけなら判断は簡単ですが、数が増え複雑になるほど検討が煩雑になり全体を俯瞰してとらえるのが難しくなります。

これと似たことが学校でも起こっています。例えばある学校に学校運営協議会(コミュニティースクール)を導入したとします。学校運営協議会を導入したからといって、すぐに学力が上がるわけでも、生徒指導が楽になるわけでもありません。一方委員の依頼や会議の運営など、いろいろやらなければならないことは増えます。

学校の短期的な費用対効果を見ると合理的でないように見えますが、学校運営協議会の場では学校は保護者だけでなく地域の様々な人々や団体との信頼・協力関係を作っていくことができます。すると職場体験などのキャリア教育や、部活動支援、防災教育、ボランティア等いろいろなことがやりやすくなっていくことが想像できます。

つまり短期的な費用対効果を見るだけでなく、学校の資源の増減を合わせて考える必要があるのです。

そこで簿記の発想です。この考え方を導入すると、全体状況の俯瞰がしやすくなります。

2.簿記の発想とは

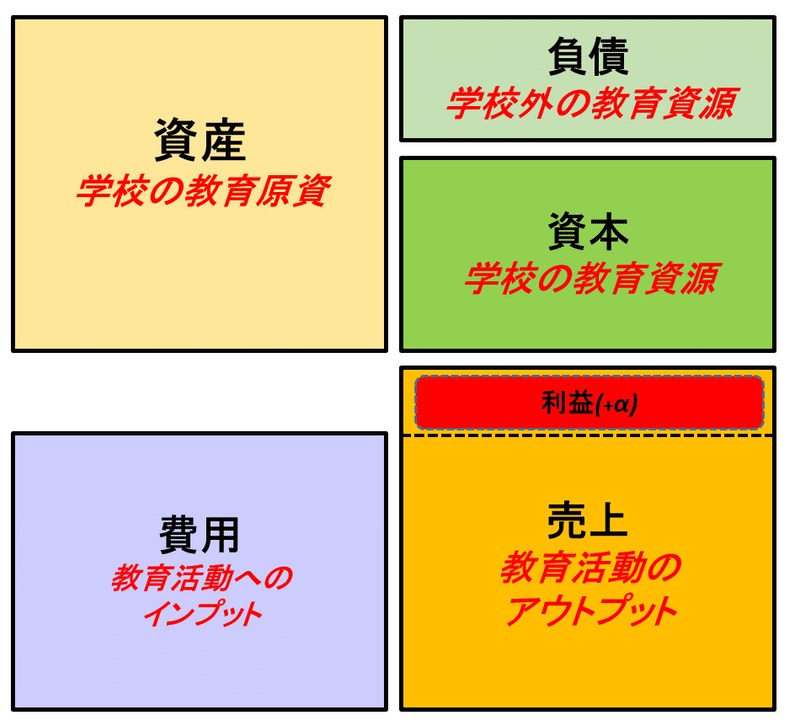

簿記では貸借対照表(B/S)で資本・負債・純資産の増減を、損益計算書(P/L)で売上と費用の関係をみていきます。

上の例で

あれば、負債が+¥1,000,000、資産も備品として+¥1,000,000、

費用は減価償却費(備品購入費用/耐用年数)+¥100,000、売上+¥200,000となり、その合理性は一目瞭然です。

「学校にも簿記の発想を」なんていうと、「教育はお金とは違う」と怒る人もいそうですが、使えるところは多々あると筆者は考えています。

上の図を次のように置き換えてみたらどうでしょう。

次回はこの図を用いて学校運営の簿記的理解に挑戦してみます。

(次回に続く)